Олександр Одосій, Олександр Кравчук

В умовах розгортання нового витка економічної кризи гостро постає питання пошуку інструментів для забезпечення сталого розвитку країни. Особливо – після втрати ресурсної бази промислово розвинутих східних регіонів, які давали значну частину податкових та валютних надходжень.

І якщо говорити всерйоз про революційні зміни без корінної перебудови системи господарювання не доводиться, то необхідно, принаймні, ставити питання про зростання впливу держави на економічні процес. Це потрібно для зменшення соціальної нерівності, забезпечення основ розвитку суспільства в майбутньому. Розглядаючи можливі економічні зміни, неможливо обійти увагою систему перерозподілу національного доходу. Одним із основних інструментів тут виступає система оподаткування.

В цьому ключі актуальним є дослідження основних галузей, які створюють додану вартість в Україні та рівня податкового навантаження на відповідні підприємства. Тому ми спробуємо дослідити потенційні сегменти національної економіки, в яких створюються надприбутки з імовірним ухиленням від їхнього оподаткування за рахунок використання різноманітних мінімізаційних, офшорних схем тощо. І, звісно, нас цікавить і пропонування на основі такого аналізу можливих змін в сучасній податковій політиці, для встановлення справедливішої системи оподаткування.

Для цього дослідимо структурні зміни в обсягах виробництва за галузями, порівняємо ці тенденції з обсягами податкових надходжень від кожної з них, а також розглянемо можливість зміни податкового тиску на експортноорієнтовані «сировинні» сектори економіки, які все більше домінують в Україні.

Проаналізуємо спершу структуру галузей виробництва в Україні впродовж останнього десятиріччя (табл. 1).

Як бачимо з таблиці, протягом останніх років зберігається тенденція переходу від галузей з високою доданою вартістю (скорочення частки переробної промисловості з 19,1% до 13,1% за останні 10 років) до таких сфер як агропромисловість, сектор послуг (торгівля, ремонт, операції з нерухомістю тощо), зменшується роль реального сектору економіки. Цікаво відмітити скорочення частки будівництва після завершення інвестиційного буму в Україні 2007 року (максимум 4,9% ВВП), який і надалі, можна прогнозувати, буде зменшуватися внаслідок скорочення кредитування (переважно валютного), що й забезпечувало високі темпи розвитку цієї галузі.

Загалом такі тенденції відповідають загальній логіці вбудовування України до світового ринку на правах постачальника сировинних ресурсів, яка залишалася незмінною протягом останніх двох десятиріч [Кравчук, 2015]. Не вдаючись до глибокого аналізу причин таких процесів, зазначимо лише, що це відбувалося на фоні стрімкої реставрації капіталізму в його «дикій» формі. Небажання місцевих еліт будувати життєздатний державний проект, навіть у рамках нав’язаної ззовні моделі, вилилось сьогодні в обмеження незалежності внутрішньої і зовнішньої політики та призвело до закриття або перерозподілу бізнесів місцевого олігархату.

Табл. 1: Виробництво та розподіл валового внутрішнього продукту за видами економічної діяльності у 2001-2013 роках, %

Джерело: розраховано на основі даних Держкомстату України та НБУ.

Проте, «маємо те, що маємо», і потрібно розуміти, що можна зробити за такої викривленої структури економіки, за наявних ресурсів, і що з цих ресурсів можна перенаправити з приватних роздутих кишень на суспільні цілі.

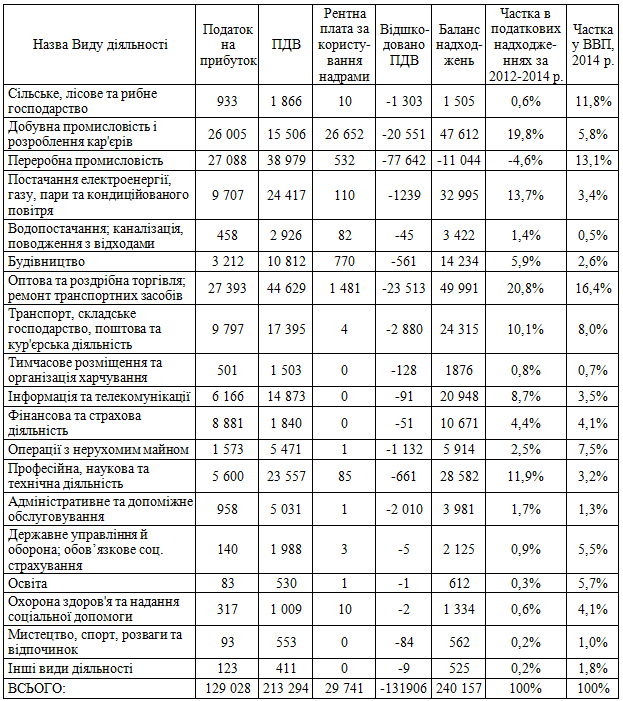

Отже, визначивши структурні зміни у ВВП країни (суми валових доданих вартостей галузей), постає питання, яким чином наповнює державний бюджет та чи інша галузь економіки. Співставимо рівні оподаткування в галузевому розрізі, що дасть нам змогу робити висновки про неоподаткованість деяких із них (табл. 2).

Згідно даних аналізу можна виділити кілька особливостей. По-перше, агропідприємствами, що створюють дедалі більшу частку ВВП країни, за останні три роки сплачено мізерних 0,6% від «чистих податкових надходжень» усіх видів економічної діяльності. Це в 20 разів (!) менше за ту частку ВВП, яка створюється галуззю. А це означає, що ставка української влади на аграрний сектор як «одну з найбільш перспективних галузей, що забезпечують зростання нашої економіки» [привітання прем’єра] виглядає не так райдужно. Слід зазначити, що така залежність характерна не лише для України, але й для інших країн периферії. Адже, як доводить одна з дослідниць податкової політики Індіра Раджараман [Taxing Agriculture in a Developing Country: A Possible Approach], чим більшу частку займає агропромисловість в структурі економіки, тим менше податків акумулює держава, і взагалі ця галузь, незважаючи на її прибутковість, вирізняється складністю у зборі податків.

Табл. 2: Порівняння галузей економіки за податковими надходженнями і створенням Валового внутрішнього продукту України за 2012-2014 роки. (млн. грн.)

Джерело: розраховано на основі даних публічних запитів від Фіскальної служби України.

Загалом, потрібно розуміти, що самі по собі іноземні інвестиції (в тому числі на приватизацію залишків державної інфраструктури в сільськогосподарському секторі), котрі так активно кличуть на українські землі [Дорожня карта реформ агросектору], без зміни системи перерозподілу прибутків, не означатимуть позитивних економічних змін. Адже такий ріст, якщо він у грошовій формі осідатиме в невеликого кола осіб, нічого хорошого для розвитку країни не дасть.

Другою особливістю виділимо велику частку податкових надходжень від реальних секторів економіки, в яких держава або зберігає значну частину підприємств, або все ще за інерцією залишає за собою вагомий інструмент податкового перерозподілу – енергетика (13,7%), транспорт (10,1%), добувна промисловість (19,8%). Ці три галузі дають сукупно майже половину всіх податкових надходжень до держбюджету. Зауважимо, що в разі реалізації курсу масштабної приватизації залишків державних монополій, можна прогнозувати і відповідне зменшення податків (внаслідок скасування для них спеціального режиму оподаткування держпідприємств, застосування приватними власниками мінімізаційних схем тощо), а значить – і зменшення фінансування соціальних та інвестиційних проектів на макрорівні.

По-третє, бачимо низький рівень оподаткування тих секторів, які також значною мірою контролюються державою, але виконують соціальну функцію (держуправління, освіта, медицина, спорт), що видається цілком логічним, адже ці галузі дотуються з державного бюджету країни.

І останнє – це ситуація в переробній промисловості. Як бачимо, обсяги відшкодування ПДВ таким підприємствам перевищують за останні три роки суму усіх сплачених ними податків. І це спостерігається протягом кожного досліджуваного року. За таких умов майже 21,8% чистих податкових надходжень збирається з підприємств торгівлі й ремонту, і більшу частину з них становить непрямий податок на додану вартість, який у підсумку лягає на плечі простих споживачів.

Перейдемо до аналізу експортного потенціалу. Оскільки Україна зберігає тенденції переорієнтації на зовнішні ринки (частка як експорту, так і імпорту за підсумками 2014 року становить близько половини ВВП країни, що значно перевищує середньосвітове значення в 30% [Держстат, World bank]), то цікавим є дослідження ситуації з оподаткуванням в експортних галузях. Звісно, можна спитати, чи не варто збільшувати податковий тиск на переробну промисловість, яка взагалі не наповнює бюджет. Ми не заперечуємо необхідності викриття мінімізаційних податкових схем і в переробній промисловості, але потрібно пам’ятати, що ці підприємства зазнаватимуть все більшого конкурентного тиску внаслідок подальшого відкриття ринків для продукції з Європейського Союзу, і для виживання потребуватимуть певної підтримки, в тому числі фіскальної [Асоціація з ЄС: наслідки для економічного розвитку та ринку праці в Україні]. Розвиток саме переробної промисловості, особливо високотехнологічних галузей, таких як машинобудування, приладобудування та інших, на нашу думку має бути пріоритетним у державній політиці. Тому наступним критерієм відбору галузей економіки, які можуть принести додаткові податкові надходження в бюджет країни, є їхній експортний потенціал.

На жаль, структура українського експорту залишається низькотехнологічною(рис. 1). Частка високотехнологічної продукції коливається протягом останнього десятиріччя в межах 5-6%.

Рис. 1. Частка високотехнологічного експорту в загальному експорті країн [World bank].

Для прикладу ми навели порівняння з іншими країнами, в тому числі з Китаєм, результатом цілеспрямованої політики з підтримки інноваційного розвитку якого є зростання hi-tech виробництва і, відповідно, частки його в експорті (до 27% у 2013 році). Слід також зазначити, що вихід на світовий ринок українських виробників високотехнологічних товарів надзвичайно ускладнений протекціоністськими заходами розвинутих країн світу щодо захисту своїх ринків, а також значним відставанням України у використанні досягнень НТР та, відповідно, низької конкурентоздатності вітчизняної продукції.

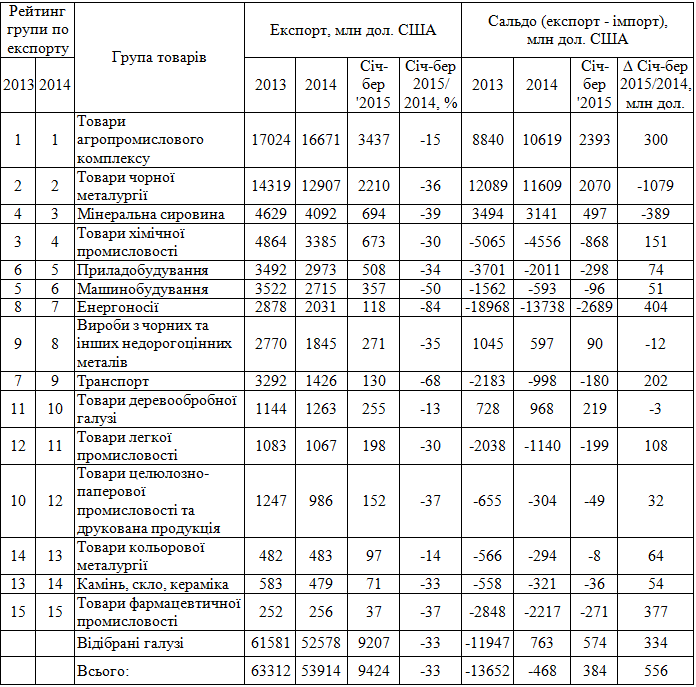

Але якщо розглядати погалузево зміни в цих умовно «відсталих» сферах, то за останнє десятиліття в структурі їхнього експорту відбулися значні зрушення. Так, у 2005 році провідне місце в експорті України займала продукція чорної металургії на рівні 45%, транспорт, продукція приладобудування і машинобудування — 13%, хімічної промисловості — 10%, і сільського господарства — лише 13%. Це зумовлювало певну монокультурність експорту. Проте з 2008 року частка в експорті товарів сільського господарства почала поступово зростати, досягнувши 19% в 2011 році, в той час як зниження світових цін та попиту на чорні метали призвело до падіння їхньої частки до 27%. А вже з 2012 року пальма першості остаточно перейшла до товарів сільського господарства та харчової промисловості (1-24 груп УКТ ЗЕД), які на поточний момент є одними з основних джерел валютних надходжень в Україну. Більше того, сьогодні спостерігаємо виникнення тенденції утвердження нової, «аграрної» монокультурності українського експорту (табл. 3). А враховуючи значні капіталовкладення протягом останніх 5-7 років, які відбувались у технологічне переоснащення агровиробництва (розвиток інфраструктури зберігання, транспортування і перевантаження в портах), сільське господарство займе лідерство серед експортних галузей у наступному десятилітті.

Цікаво, що в 2014 році експорт агропродовольчих товарів продемонстрував лиш незначне падіння порівняно з 2013-м, лише на 2%, тоді як деструктивні процеси в інших галузях, загострення геополітичної та фінансової кризи в країні призвели до падіння експорту продукції металургії на 10%, хімічної промисловості – на 30%, а транспорту – на 57% відповідно.

Табл. 3: Динаміка експорту та торгового сальдо України в розрізі галузей в 2013-2015 рр.

Джерело: розраховано на основі даних Державної служби статистики України.

Джерело: розраховано на основі даних Державної служби статистики України.

Враховуючи те, що частина потужностей цих галузей або знищені в результаті бойових дій на сході країни, або знаходяться на непідконтрольних українській владі територіях, перспективи збільшення податкових надходжень від такого виробництва є дуже низькими. Крім того, через часткову втрату ринків збуту країн СНД, такі галузі як приладобудування, виробництво скляних виробів, легка промисловість фактично знаходяться в стані виживання. З огляду на це, зростання податкового навантаження на них тільки посилить стагнаційні процеси в цих галузях. Високий попит на сировинні товари на світовому ринку, разом зi згортанням високотехнологічних галузей, фактично робить пріоритетними в українському експорті АПК, добувну і переробну галузі (сектори низької технологічної обробки).

Загалом же, якщо аналізувати причини стійкого зовнішньоторговельного дефіциту (позитивне сальдо спостерігалося лише у вищезгаданих трьох галузях та деревообробній промисловості), то вони полягають у системних диспропорціях розвитку української економіки, які діяли тривалий час і сформували її сучасну структуру. Зміна структури ВВП і експорту в розрізі галузей спричинює об’єктивну необхідність зміщення податкового тягаря з одних сфер господарювання на інші. В нашому випадку це однозначно стосується аграрної сфери, що обґрунтовано вище. Цікаво також дослідити ситуацію з гірничодобувною галуззю. Адже, незважаючи на порівняно велику частку податкових надходжень від підприємств галузі, перевірки потребує теза про недооподатковані надприбутки і масштабне виведення капіталів з країни. Є підстави стверджувати, що такі прибутки, які традиційно виводяться з-під оподаткування через офшорні схеми, продовжують зростати в умовах стрімкої девальвації гривні та зменшення у валютному вираженні собівартості проданої закордон продукції.

У наступних матеріалах наших досліджень спробуємо дати конкретну оцінку ситуації з оподаткуванням у цих галузях і запропонувати можливі варіанти зміни фіскальної політики, яка була б спрямована на справедливіший розподіл створюваного в країні прибутку і розвиток в інтересах більшості українського суспільства.

Стаття підготовлена в рамках роботи економічного відділу Центру соціальних і трудових досліджень

Джерела:

Indira Rajaraman, Taxing Agriculture in a Developing Country: A Possible Approach [link]

Асоціація з ЄС: наслідки для економічного розвитку та ринку праці в Україні / За заг. ред. З. Поповича. – К.: Центр соціальних і трудових досліджень, 2015 р. – 83 с.

Визначено перелік 73 країн світу, операції з якими відносяться до контрольованих у трансфертному ціноутворенні. Урядовий кур’єр, 2014. Доступ 06.08.2015 за адресою: [link]

Івченко В., 2015. ДПЗКУ веде до дефолту України. Доступ 06.08.2015 за адресою: [link]

Каплюк К., Дєнков Д., 2015. Як ДПЗКУ перетворилася на корпорацію монстрів. Доступ 06.08.2015 за адресою: [link]

Кучерявенко М., Великобританія, Німеччина та Кіпр: особливості оподаткування прибутку підприємств. Доступ 06.08.2015 за адресою: [link]

Міністерство економічного розвитку та торгівлі України, 2015. Реформа управління державною власністю. Доступ 06.08.2015 за адресою: [link]

Олексій Павленко, Дорожня карта реформ агросектора. Доступ 06.08.2015 за адресою: [link]

Офіційна інтернет-сторінка Державна служби статистики України. http://www.ukrstat.gov.ua/

Офіційна інтернет-сторінка Державної казначейської служби України. Доступ 06.08.2015 за адресою: http://treasury.gov.ua.

Офіційна інтернет-сторінка Державної фіскальної служби України. http://sfs.gov.ua/

Офіційна інтернет-сторінка Національного банку України http://www.bank.gov.ua

Постанова КМУ № 271 від 12.05.2015 р. «Про проведення прозорої та конкурентної приватизації у 2015 році. Доступ 06.08.2015 за адресою: [link]

Прес-служба Мінагрополітики, 2015. За фактами нанесення збитків ДПЗКУ у 2013-2014 р. відкрито 94 кримінальних провадження. Доступ 06.08.2015 за адресою: http://minagro.gov.ua/node/17076

Привітання Прем’єр-міністра України Арсенія Яценюка працівникам сільського господарства. Доступ 06.08.2015 за адресою: [link]

Сиченко К, Марчак Д., Швейцарія може втратити статус податкової гавані. Як це відіб’ється на українському бізнесі? Доступ 06.08.2015 за адресою: [link]

Угода про асоціацію між Україною та Європейським Союзом. Доступ 06.08.15 за адресою:[link]

Шавалюк Л., 2013. Журнал «Український тиждень» від 13 травня 2015 року. «Олігархічний бізнес стає тягарем для економіки». Доступ 06.08.2015 за адресою: [link]