Андрій Гладун, Оксана Дутчак

Питання прогресивного оподаткування є одним із наріжних каменів лівої політичної програми, однак у мейнстрімному політичному дискурсі в Україні воно практично не обговорювалося. З 01 січня 2016 року в Україні діятиме прогресивний податок на дохід фізичних осіб зі ставками 15% та 20% (для доходів понад 10 мінімальних заробітних плат). Однак така прогресивність є незначною порівняно зі шкалами оподаткування багатьох європейських країн.

Загалом, існують аргументи на користь більшої прогресивності оподаткування на різних рівнях соціально-економічної реальності. На макрорівні аргументом на користь прогресивного оподаткування може бути його позитивний вплив на історичну динаміку економічної системи. У своєму бестселері «Капітал у двадцять першому столітті» французький економіст Томас Пікетті (Piketty 2014) звертається саме до цього аргументу. На основі величезного масиву статистичних історичних даних Пікетті досліджує динаміку економіки в різних країнах. Він доходить висновку, що капіталістичній системі притаманна постійна тенденція до концентрації капіталу в руках найбагатших та, відповідно, до збільшення нерівності. У перспективі ці тенденції, на його думку, можуть призвести до згубних наслідків для суспільства, якщо не намагатися їх зупинити. Одним із інструментів для подолання цих тенденцій і їхніх негативних наслідків, вважає Пікетті, і має бути прогресивне оподаткування, яке зменшить концентрацію капіталу та нерівність, а отже – допоможе уникнути катастрофічних наслідків.

Основним аргументом на користь прогресивного оподаткування на рівні окремих суспільних систем є те, що дохід має спадну граничну корисність. Інакше кажучи, кожна наступна гривня має для індивіда меншу користь, ніж попередня. Індивідуальні винятки можливі, але загалом для людини з заробітною платнею 2000 грн. додаткова тисяча матиме більший ефект, ніж для людини із з/п 10000 грн. Крім того, серед вищих класів зростання доходів набуває ознак гри з нульовою сумою, оскільки має місце демонстративне споживання. Цей феномен описав Торстейн Веблен у книзі «Теорія бездіяльного класу» (Veblen 1899), і він полягає в тому, що метою споживання стає не утилітарна цінність певного блага, а підтвердження власного соціального статусу. Тому доступність певного блага для великої кількості людей одразу ж зменшує цінність цих благ для інших, оскільки це благо вже не буде ознакою статусу. Таким чином, збільшення доходу не приводить до збільшення суб’єктивного благополуччя, а лише до конкуренції споживання. Виходячи з цього, перерозподіл частини багатства до тих, для кого воно матиме більшу користь, має сенс.

Що ж стосується макрорівня, то загалом прогресивне оподаткування має позитивний вплив на суб’єктивне благополуччя. У статті «Прогресивне оподаткування й суб’єктивне благополуччя народів» (Oishi та ін. 2012) автори знаходять позитивний зв’язок між прогресивністю оподаткування та суб’єктивним благополуччям у 54 країнах. До оцінки рівня суб’єктивного благополуччя дослідники включили не тільки пряму відповідь на питання про задоволеність, але й питання щодо позитивності/негативності щоденного досвіду людей. Прогресивність оподаткування, яку було виражено як різницю між максимальною та мінімальною податковими ставками або ж як різницю між податками, що їх сплачують індивіди, які мають дохід на рівні 167% та 67% від середнього, в обох випадках була пов’язана зі збільшенням суб’єктивного благополуччя та щоденного позитивного досвіду, а також зменшенням щоденного негативного досвіду. Дослідники вказують на проміжну ланку між позитивним досвідом і прогресивним оподаткуванням: суспільні блага, такі як громадський транспорт, освіта та медицина. Доступність цих суспільних благ збільшується за рахунок прогресивного оподаткування, що, в свою чергу, впливає на суб’єктивне благополуччя й щоденний досвід громадян. Вони доходять висновку, що прогресивне оподаткування чи багатство країни не обов’язково ведуть до щасливого суспільства. Але правильне використання цього багатства, яке можна перерозподіляти, наприклад, через прогресивне оподаткування, й інвестувати у суспільні блага, збільшує добробут і щастя в суспільстві.

Існують і більш екстремальні приклади. Так, у статті «Щасливі платники податків? Податок на прибуток та благополуччя» (Akay та ін. 2012), на основі даних із німецької соціально-економічної панелі, автори доходять висновку, що розмір податків на прибуток, які сплачує індивід, має суттєвий позитивний вплив на його власне суб’єктивне благополуччя. У своєму дослідженні вони пояснюють цей вплив через три чинники. Перш за все, вищі податки, що їх сплачує індивід, можуть відповідати кращій доступності та якості суспільних благ (громадський транспорт, освіта, медицина). Таким чином, індивіди, що сплачують податки, відчуватимуть, що фінансують ці блага. По-друге, вищі податки можуть відповідати кращому перерозподілу доходів і кращому страхуванню через систему соціального забезпечення (наприклад, виплати за безробіттям). Сплата податків, таким чином, сприятиме підвищенню рівня суб’єктивного благополуччя через відповідність особистим поглядам індивіда або через те, що гарантуватиме певну «страховку» за несприятливих обставин у майбутньому. І по-третє, вищі податки можуть впливати на суб’єктивне самопочуття через мотиви «податкової моралі» (морального обов’язку платити податки) або громадянські почуття належності до суспільства чи значущості свого внеску в його розвиток.

Чи означає прогресивність оподаткування більшу доступність суспільних благ?

Виходячи з того, що суспільні блага є важливою проміжною ланкою між прогресивністю та суб’єктивним благополуччям, ми вирішили перевірити, чи справді прогресивне оподаткування пов’язане з вищими витратами урядів у цій сфері. Для цього було обрано два показники: витрати уряду на освіту та медицину в відношенні до ВВП за даними Світового Банку. Ми припускаємо, що рівень витрат на суспільні блага є пов’язаним із доступністю та якістю цих благ, які важко оцінити прямо.

Велика частка досліджень, що ставлять питання прогресивності оподаткування, мають недосконалі індикатори й покладаються на зміну коефіцієнту Джині до та після оподаткування, або ж на різницю податкових ставок для окремих категорій індивідів. У цьому випадку показник прогресивності оподаткування було взято з бази даних World Tax Indicators, найповнішої бази даних, що включає в себе індикатори, пов’язані з оподаткуванням. Нашою метою було не лише мати найдосконаліший показник прогресивності оподаткування, але й отримати дані для якомога більшої кількості країн, у тому числі країн, що розвиваються, оскільки велика кількість досліджень фокусуються на відносно гомогенних країнах ОЕСР, для яких збирається детальна статистика. Недоліком використання цієї бази є те, що вона включає в себе дані до 2005 року, тому ми використали дані за останній доступний рік.

Для нашого аналізу ми використовуємо змінну Average Rate of Progression (ARP), що визначається таким чином: для кожної країни розраховується 100 ставок податку на прибуток для доходів на рівнях від 4% до 400% відсотків від значення ВВП на душу населення в місцевій валюті. Ці ставки включають усі значні податкові послаблення, вагомі місцеві податки й т. д. Вони не включать зміни податків, що залежать від особистих характеристик платника (наявність дітей, подружній статус тощо). Після цього розраховується регресійний коефіцієнт b, де податкова ставка є залежною змінною, а логарифм доходу – незалежною. Цей регресійний коефіцієнт є мірою прогресивності. Якщо його значення позитивне – маємо до діла з прогресивною системою оподаткування, якщо негативне – з регресивною, якщо він дорівнює 0 – система пропорційна. Що більшим є значення коефіцієнту, то прогресивнішим є оподаткування.

Наша гіпотеза полягала в тому, що прогресивність оподаткування позитивно впливає на частку витрат уряду на медицину та освіту відносно ВВП. Ці показники було обрано як ті, що відображають суспільні блага з когорти найважливіших. Крім того, існують статистичні дані щодо витрат урядів у цих царинах, що дозволяють провести міжнародне порівняння. Як контрольну змінну ми використали натуральний логарифм валового національного доходу, щоб виключити ту частку варіації витрат на суспільні блага, яку можна пояснити зростанням валового національного доходу в країні (табл.1). Для визначення впливу прогресивності на витрати уряду було використано лінійну регресію. Оскільки показник прогресивності неможливо буквально інтерпретувати, у таблиці наведено стандартизовані регресійні коефіцієнти бета. Вони не включають одиниць вимірювання й дають змогу порівнювати вплив окремих змінних.

Таблиця 1. Залежність витрат на суспільні блага від прогресивності оподаткування

Як бачимо з таблиці, прогресивність оподаткування має позитивний вплив на витрати урядів на медицину та освіту відносно ВВП, однак для освіти цей вплив не є статистично значущим(p-value >0,05). Водночас вплив прогресивності оподаткування на витрати на медицину є значущим навіть із урахуванням валового національного доходу для всіх країн. Що стосується витрат на освіту, то дані за цим показником були доступні для меншої кількості країн. Імовірно, наявність додаткових даних дозволила б отримати статистично значущі коефіцієнти, однак вплив прогресивності в цьому випадку все одно значно менший, ніж її вплив на витрати на медицину. Така відмінність може бути пов’язана з різноманіттям моделей фінансування освіти, вищі навчальні заклади можуть значною мірою фінансуватись приватно чи за рахунок продажу власних розробок, або ж можлива наявність великої частки недержавних навчальних закладів. У медицині ситуація відмінна, адже навіть обов’язкове медичне страхування вимагатиме витрат уряду.

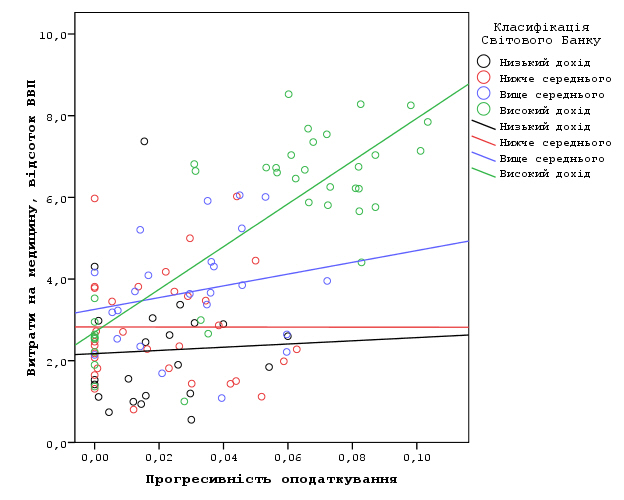

Оскільки значна частина досліджень впливу прогресивності оподаткування аналізує відносно гомогенні розвинені країни, ми вирішили розглянути країни за групами відповідно до класифікації Світового Банку за рівнем ВНД. Для двох груп країн, із високим рівнем ВНД – та всіх решти, тенденції виявились протилежними. Так, для відносно гомогенних високодохідних країн прогресивність оподаткування мала найбільший вплив на витрати уряду на медицину, а показник ВНД не був значущим. Для решти країн зі зростанням валового національного доходу зростає частка витрат уряду на медицину, водночас вплив прогресивності оподаткування не є статистично значущим. Нижче наведено діаграму розсіювання з регресійними лініями для груп країн за рівнем доходу (рис.1):

Рис. 1. Зв’язок прогресивності оподаткування та витрат уряду на медицину відносно ВВП (власні розрахунки на основі даних World Tax Indicators та Світового Банку)

Як бачимо, високий вплив прогресивності щодо витрат на медицину притаманний здебільшого країнам із високим рівнем доходів. Для групи країн із валовим національним доходом нижчим за середній, куди потрапляє Україна, регресійний коефіцієнт узагалі має мале від’ємне значення. Отже, прогресивне оподаткування має різний ефект у розвинених країнах та країнах, що розвиваються.

Що дозволено Юпітеру, не дозволено бику: особливості країн, що розвиваються

Загалом, мало підстав сумніватись у тому, що вища якість суспільних благ веде до вищого рівня суб’єктивного благополуччя. Однак для деяких країн прогресивне оподаткування не приводить до більшого фінансування суспільних благ. Нам не відомі дослідження, які б спеціально розглядали різний вплив прогресивного оподаткування на якість суспільних благ у різних країнах. Однак існує стала проблема з застосуванням прогресивних шкал оподаткування в країнах, що розвиваються – ухиляння від сплати податків.

Для прикладу, різний вплив прогресивного оподаткування на позірну й реальну нерівність розглянуто в статті «Нерівноцінні нерівності: чи зменшує прогресивний податок нерівність доходів?» (Denvil and Peter 2012). Дослідники доходять висновку, що збільшення прогресивності податку на дохід зменшує позірну нерівність більшою мірою, ніж реальну, це оцінюється за обсягами споживання. Однак вплив прогресивного оподаткування на реальну нерівність менший у країнах зі слабо розвиненими демократичними інституціями та недотриманням громадських прав та свобод. Так само для країн, де ухиляння від сплати податків є поширеним 1, ефект прогресивного оподаткування на реальну нерівність є статистично незначущим.

Не тільки збільшення прогресивності оподаткування може призводити до ухиляння, зменшення прогресивності, відповідно, зумовлює підвищення рівнів добровільної сплати податків. У статті «Міфи та реальність реформи пропорційного оподаткування» (Gorodnichenko та ін. 2009) автори розглядають досвід запровадження пропорційної шкали оподаткування в Росії в 2001 році. Загалом ця реформу було широко розтиражовано як історію успіху пропорційної шкали, оскільки в Росії за рік зросли податкові надходження на 25% на фоні 5% зростання економіки, і багато перехідних економік, й тому числі Україна, невдовзі прийняли пласку шкалу оподаткування. Водночас важко було визначити, чим викликано зростання надходжень: зменшенням ухиляння чи зростанням продуктивності домогосподарств (більшою кількістю годин роботи, більшими зусиллями тощо) після зниження податків. Аналізуючи дані опитувань домогосподарств, автори вказують на значне зменшення розриву між декларованим та реальним споживанням для домогосподарств, що зазнали зниження маржинальних ставок податку (на кожну наступну одиницю доходу): від 9 до 12 відсотків більше, ніж для решти. Загалом, за розрахунками авторів, податкові надходження зросли на 10-11% відсотків за рахунок зменшення ухиляння та від 0 до 4% за рахунок зростання продуктивності. Зростання податкових надходжень у Росії, таким чином, пов’язано більшою мірою з добровільним декларуванням доходів та зменшенням кількості ухилянь, аніж зі зростанням продуктивності. Високі рівні ухиляння від сплати податків стають причиною того, що пропорційна система оподаткування стає популярною, зокрема серед пострадянських країн.

Таким чином, прогресивне оподаткування матиме бажаний ефект лише якщо уряди зможуть досягти реальної сплати податків та ефективно боротися з ухилянням. З іншого боку, прогресивності оподаткування можна досягати не лише за рахунок вищого податку на дохід, а й за рахунок інших податків, від яких важче ухилятись. Такими можуть бути, наприклад, податки на предмети розкошу або вищі податки на прибуток підприємств.

Якщо підсумувати, що означають такі результати для українських реалій? Те, що саме по собі збільшення прогресивності оподаткування не забезпечить зростання податкових надходжень та вищої якості суспільних благ для таких країн як Україна. Це пов’язано з низкою причин: нерозвиненою системою адміністрування податків, розповсюдженим схемами ухиляння від оподаткування з подальшим виведенням коштів у офшори або тіньовий сектор економіки, і зацікавленістю привладного класу в збереженні таких схем. Тому впровадження прогресивного оподаткування, чи то в обмеженому варіанті нинішньої влади, чи то в форматах, які пропонують інші політичні сили, має бути поєднано з системними змінами в фіскальній політиці, а також докорінною перебудовою сучасної системи господарювання, щоб ресурси країни спрямовувалися би не тільки на обслуговування обмежених олігархічних груп, а й на розвиток усього суспільства.

Cтаттю підготовлено в рамках роботи економічного відділу Центру соціальних і трудових досліджень

Посилання:

Akay, A., O. Bargain, M. Dolls, D. Neumann, A. Peichl and S. Siegloch (2012). Happy Taxpayers? Income Taxation and Well-Being. IZA Discussion Paper No. 6999 (http://ftp.iza.org/dp6999.pdf).

Andrew Young School of Policy Studies. (2010). Andrew Young School World Tax Indicators (Volume 1) [Data file, data description, and data appendix]. (http://aysps.gsu.edu/isp/wti.html)

Denvil, D., and K. S. Peter (2012). Unequal Inequalities: Do Progressive Taxes Reduce Income Inequality? IZA Discussion Paper No. 6910 (http://ftp.iza.org/dp6910.pdf).

Gorodnichenko Yuriy, Martinez-Vazquez J. and Sabirianova-Peter K. (2009) “Myth and reality of flat tax reform: Micro estimates of tax evasion and productivity response in Russia,” Journal of Political Economy 117(2009), 504-554. (http://ftp.iza.org/dp3267.pdf)

Oishi, S., U. Schimmack , and E. Diener (2012). Progressive Taxation and the subjective well-being of nations. Psychological Science, 23, p. 86-92.

Piketty, T. (2014) Capital in the Twenty-First Century. Cambridge, MA: Belknap Press.

Veblen, T(1899).The Theory of the Leisure Class: An Economic Study of Institutions.