Олександр Ляхович

Статтю підготовлено в рамках роботи економічного віділу Центру соціальних і трудових досліджень

Серед сучасних економістів нерідко можна почути тезу, що капіталізм, наріжним каменем якого є максимізація прибутку, вийшов на остаточний рівень свого розвитку у вигляді глобалізації. Невіддільною частиною цього процесу інтеграції економік різних країн у єдину уніфіковану і лібералізовану систему є існування офшорних фінансових та торгових центрів. Першопричиною виникнення та розвитку офшорних зон є існування суттєвої різниці між рівнем оподаткування в різних країнах та прагненням надати поштовх в розвитку або окремим галузям, або територіям, або навіть країнам. І дійсно, окремі країни-представниці офшорних зон є успішним прикладом їх ствердження частки в світовому поділі праці, адже зменшення чи відміна для інвесторів податкових, митних, фінансових пільг стимулює залучення додаткових інвестиційних засобів для активізації виробничого, торгового, зовнішньоекономічного й іншого видів діяльності країни. Більш того, окремі офшори (Сингапур, Швейцарія, Люксембург тощо) стали взірцем ведення банківської справи та юриспруденції, зібрали висококваліфікованих спеціалістів в сфері торгових послуг, допомогли управляти і перерозподілити фінансовий та людський капітал.

Якщо спочатку торгівлею через офшорні зони займалися здебільшого великі транснаціональні компанії, які зазвичай представляли розвинуті країни світу, то згодом їхніми «послугами» почали користуватись і ті, чиєю метою було відмивання коштів та виведення капіталу в податкові гавані. Це ставить під сумнів раціональність існування окремих офшорних зон в поточному вигляді. Так, за оцінками міжнародного об’єднання OXFAM (займається вирішенням проблем бідності та пов’язаної з нею несправедливістю в усьому світі), станом на травень 2013 року близько 18,5 трлн дол. США було приховано олігархами в податкових гаванях по всьому світу. За їхніми підрахунками, втрати у вигляді податкових надходжень до бюджетів країн по усьому світу склали понад 156 млрд дол. США, що вдвічі більше ніж потрібно, щоб покінчити з бідністю [OXFAM 2013]. В Україні обсяги потенційно втрачених податків значно менші, але і їх може вистачити на вирішення соціально-економічних проблем в наші державі.

Еволюційний розвиток різних країн світу зумовив формування різних типів офшорних зон (які є по своїй суті різновидом вільних економічних зон): експортно-виробничі (промислові) зони і науково-технологічні зони, торгово-складські зони і портові особливі економічні зони, зони з англо-американською моделлю (орієнтація обліку на інформаційні запити інвесторів і кредиторів) та континентальною моделлю (передбачає тісний зв’язок бізнесу з банками, які в основному і задовольняють потреби фінансових компаній) бухгалтерського обліку; класичні офшорні юрисдикції (зареєстровані компанії не мають права вести будь-яку діяльність на території країни і платять до бюджету лише фіксований щорічний збір) та низькоподаткові юрисдикції (законодавство яких не передбачає звільнення від податків, але при виконані певних умов компаніям надаються деякі пільги) [Комар 2014]. Саме аналізу двох останніх груп слід приділити більшу увагу, адже левова частка зовнішньої торгівлі України відбувається саме через них, і якщо присутність окремих фінансових центрів в ланцюжку від постачальника до кінцевого споживача є життєво необхідною, то від послуг інших наша держава може безболісно відмовитись.

У доповіді Прем Сікки з Ессекського університету зазначається, що «згідно з останніми дослідженнями, сума податку, якого уникають в результаті оптимізації бази оподаткування великі корпорації в країнах, що розвиваються (до яких належить й Україна ― Авт.), приблизно дорівнює розміру отриманої ними зовнішньої допомоги. Більше того, серед умов фінансової підтримки, надання кредитів від Світового банку або Міжнародного валютного фонду є такі, що зобов’язують країну-позичальницю (в основному йдеться про країни, що розвиваються) брати участь у «структурних перебудовах», девальвувати свою валюту й обмежити субсидії на сільське господарство, продукти харчування та інші предмети першої необхідності. Але разом з тим ці фінансові установи не змогли вивчити вплив податкових притулків і діяльності великих корпорацій на придушення економічного розвитку країн, що розвиваються [Sikka 2003]».

Дійсно, якщо із перших днів незалежності України вихід на світову арену і початок торгівлі через потужні фінансові центри (Швейцарія, Великобританія і т.д.) допомогли перейти від планової економіки до капіталістичного ладу, а також стимулювали зростання професійного рівня вітчизняних компаній, то в останні півтора десятиліття ці центри стали просто осередками відмивання коштів та акумуляції надприбутків (або хабарів). Аналіз експорту та імпорту товарів та послуг дає можливість зрозуміти, як це відбувається та які основні схеми виводу капіталу закордон.

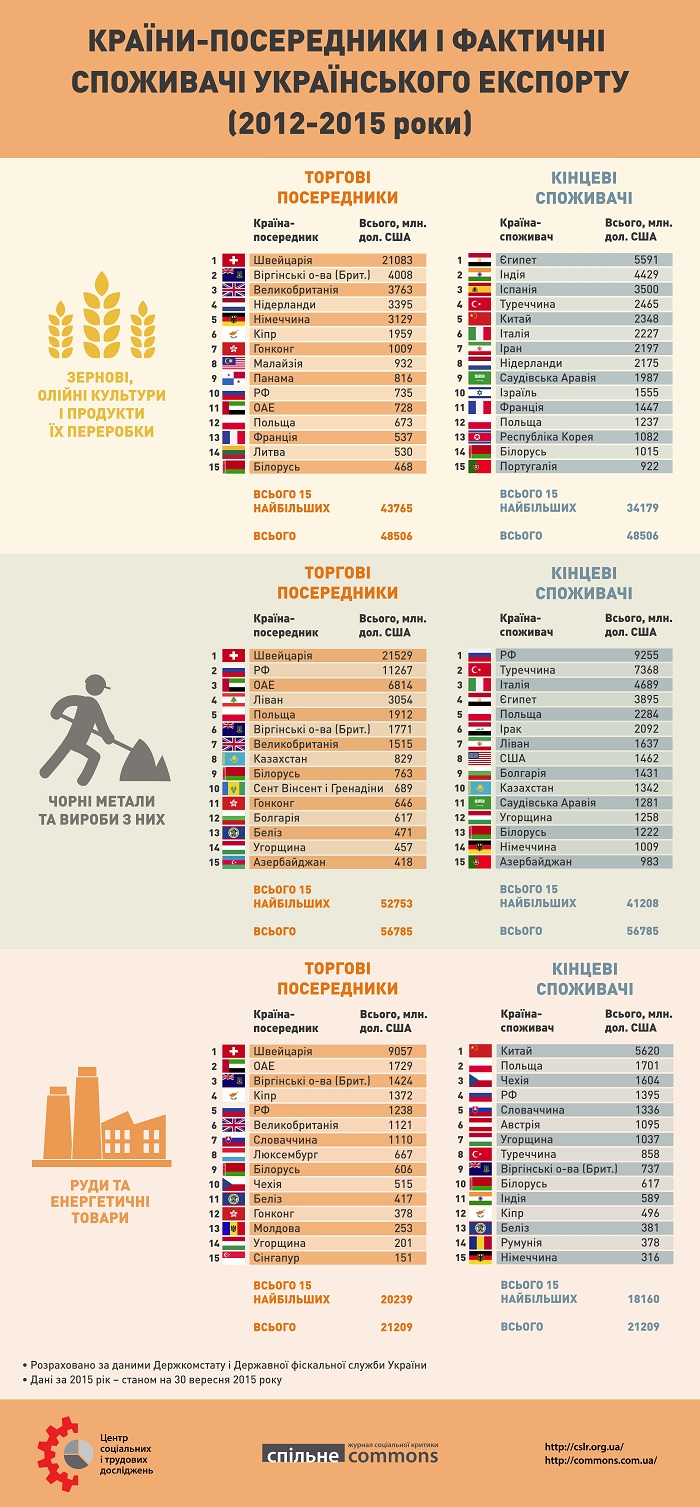

На сьогодні 65-70% експортних потоків нашої країни забезпечують лише кілька галузей: сільське господарство, металургія, мінеральна сировина та хімічна промисловість, і саме в цих галузях спостерігається збільшення обсягів торгівлі через офшорні зони [Кравчук, Одосій,2015].

Оптимізація бухгалтерського обліку зовнішньої торгівлі через офшорні зони в сільському господарстві, видобувній, нафто-газовій галузях та металургії

Кожна країна світу має свою унікальну систему державного та фіскального управління, тому випадки торгівлі через офшорні зони притаманні фактично усім державам. При цьому невелика країна з фактично відсутнім експортним потенціалом, встановлюючи нульовий або невеликий податок (3-10%) на прибуток, може заробляти на цьому величезні кошти. По-перше, в такий спосіб залучаються величезні оборотні кошти у фінансову систему. По-друге, при великих обсягах реекспорту, навіть отримання невеликого відсотка податку на прибуток дозволяє фінансувати дохідну частину бюджету країни. Саме тому ще у 2013 році для цілей трансфертного ціноутворення Кабінет Міністрів України затвердив перелік держав (територій), у яких ставки податку на прибуток (корпоративний податок) на 5 і більше відсоткових пунктів нижчі, ніж в Україні. До даного переліку було включено 73 держави, основними торговими партерами з яких Кіпр, Віргінські острови, Ліхтенштейн, Сент-Вінсент і Гренадіни, Швейцарія та інші [Урядовий кур’єр 2014]. Слід зазначити, що на відміну від інших країн у переліку, в Швейцарії, реєструючи компанію, можна отримати й інші вигоди, адже місцевій торговельній структурі легше взяти дешеві кредити у європейських банках, її зручніше представляти закордонним партнерам і т. д.

На відомому українцям Кіпрі всі компанії, які є податковими резидентами цієї країни, повинні сплачувати податок на прибуток, нарахований або отриманий з оподатковуваних джерел на Кіпрі і за його межами, при цьому ставка податку є фіксованою і для всіх компаній становить 12,5%. Поряд із податком на прибуток підприємств на Кіпрі існує також ряд інших обов’язкових платежів для юридичних осіб, до яких можна віднести так званий щорічний реєстраційний збір. В Німеччині корпоративний податок з прибутку стягується уніфікованою загальнодержавною ставкою в розмірі 15% від оподатковуваного прибутку корпорацій плюс 5,5% податкової надбавки за підтримку солідарності. Тобто сукупна ставка ― 15,825%. [Кучерявенко 2015]. Номінальна ставка федерального податку на прибуток в Швейцарії ― всього 8,5%, проте в окремих випадках вона може досягати і 24%. Але кожен кантон (територіальна адміністративна одиниця) має власне податкове законодавство та місцеві податки і якщо, наприклад, компанія є холдинговою, то реальна податкова ставка в кантоні для неї може бути знижена до 5%, або й узагалі до нуля. До того ж у низці кантонів іноземний бізнес може розраховувати на щедрі податкові пільги. Які саме ― в кожному конкретному випадку вирішує місцева податкова служба. Максимальний термін дії пільги ― 10 років. Саме тому у Швейцарії зареєстровані десятки афілійованих компаній українських металургійних і сільськогосподарських холдингів: Metinvest International SA, Kernel Holding S.A., МАКО Trading SA, Nibulon SA, Ferrexpo PLC, «Росукренерго», Interpipe Europe SA тощо. Найчастіше український бізнес відкриває штаб-квартири або трейдингові структури, через які і відбувається торгівля в країні-споживачці [Фінанси, 2013]. Тобто прямих поставок практично не відбувається, ― імпортером згідно із митними документами є компанія, яка може знаходитись в юрисдикції будь-якої вище згаданої офшорної країни (хоча в митній декларації вказується і країна, до якої прямуватиме товар).

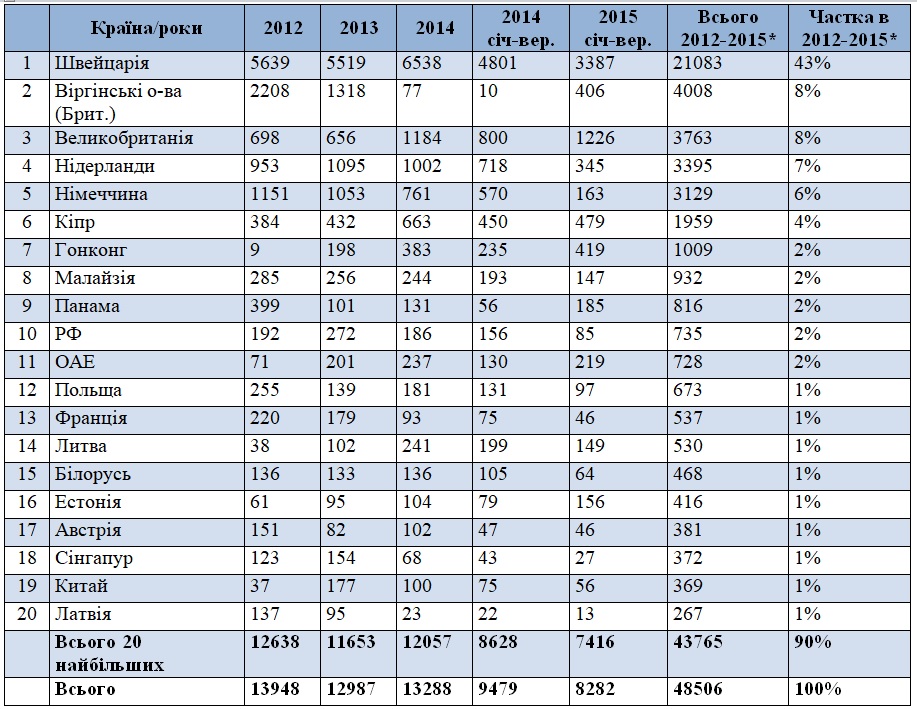

Як видно з Таблиці 1, основні потоки експорту зерна, олійних культур і продуктів їх переробки (10, 11, 12, 15 і 23 групи української класифікації товарів зовнішньоекономічної діяльності (УКТ ЗЕД), які разом нараховували в 2012-2015рр. від 76% до 81% експорту агропродовольчої продукції) проходять через країни, що мають ставки податку на прибуток значно менші від українських.

Таблиця 1. Експорт зернових, олійних культур і продуктів їх переробки (товарів групи 10-12, 15, 23 УКТ ЗЕД) в розрізі країн-торгових посередників (ТОП-15), млн дол. США

* дані за січень-вересень 2015 року.[розраховано автором за даними Держкомстату й Державної фіскальної служби України]

* дані за січень-вересень 2015 року.[розраховано автором за даними Держкомстату й Державної фіскальної служби України]

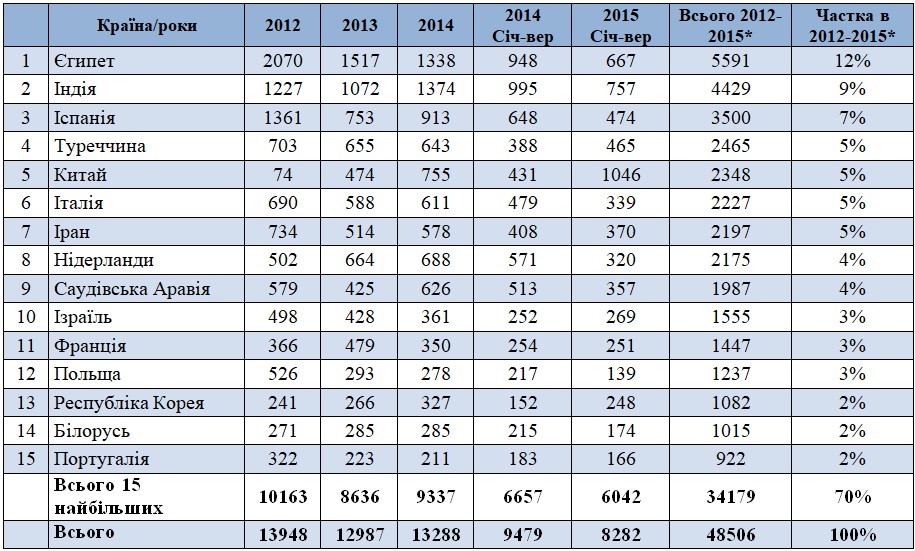

Зокрема, безапеляційним лідером є Швейцарія зі 43% сукупного експорту з 2012 по вересень 2015 року. Значні обсяги проходять і через Віргінські острови ― 8%, Великобританію ― 8%, Кіпр ― 4%, Панаму і Гонконг ― по 2%. При цьому в переліку ТОП-20 найбільших країн-торгових посередниць фактично немає ні одного безпоереднього імпортера. У таблиці 2 представлено ТОП-15 країн-імпортерів вітчизняного збіжжя (серед яких немає ні одного реального офшору), частки яких відносно невеликі і рівномірно розподіляються.

Таблиця 2. Експорт зернових, олійних культур і продуктів їх переробки (товари групи 10-12, 15, 23 УКТ ЗЕД) в розрізі країн-кінцевих споживачів (ТОП-15), млн дол. США

* дані за січень-вересень 2015 року.[розраховано автором за даними Держкомстату й Державної фіскальної служби України]

Отже, перші три місця з імпорту українського зерна розділяють між собою Єгипет (12%), Індія (9%) та Іспанія (7%). При цьому іноземні споживачі фактично весь обсяг купують у швейцарсько-кіпрських-панамських компаній по ціні значно вищій, ніж могли б купувати напряму в Україні. Наприклад, в січні-вересні 2015 року середньозважена ціна експорту рослинних олій (15 група УКТ ЗЕД) в Єгипет напряму склала 1175 дол. США/т, тоді як через Швейцарію вона склала 806 дол. США/т (занижена на 31%), в Іспанію: напряму – 927 дол. США/т, а через Швейцарію ― 773 дол. США/т (занижена на 17%). За умови, що експортна вартість товарів, перерахованих у Таблицях 1 та 2, занижена на 15%, у 2012-2015*рр. з оподаткування податком на прибуток підприємств було виведено близько 8,56 млрд дол. США.в бюджет 18-20% податку на прибуток підприємств, що еквівалентно 1,6-1,7 млрд дол. США. Станом на 27.11.2015 р. рівняється 40,4 млрд грн, що майже дорівнює видаткам зведеного бюджету України на охорону здоров'я в січні-вересні 2015 року).

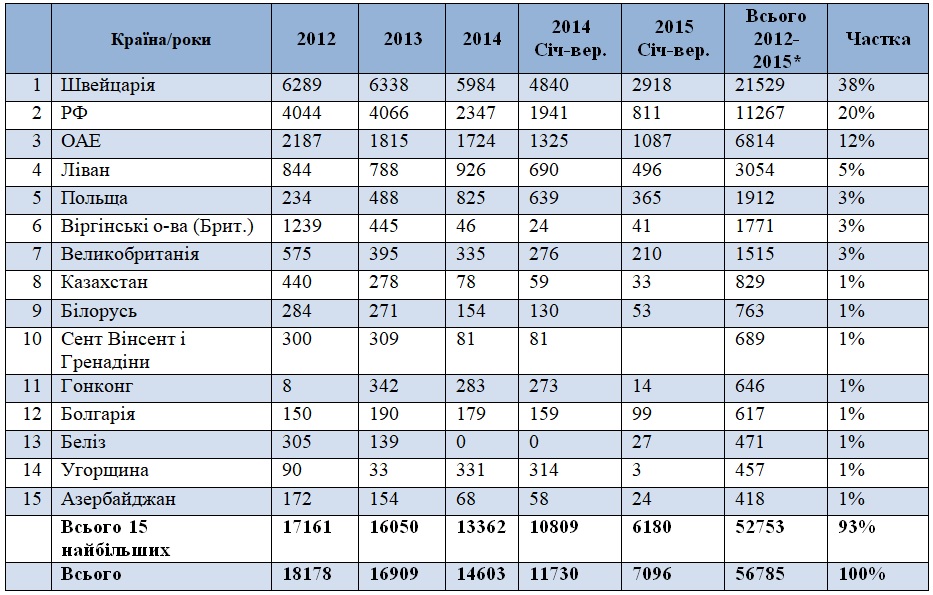

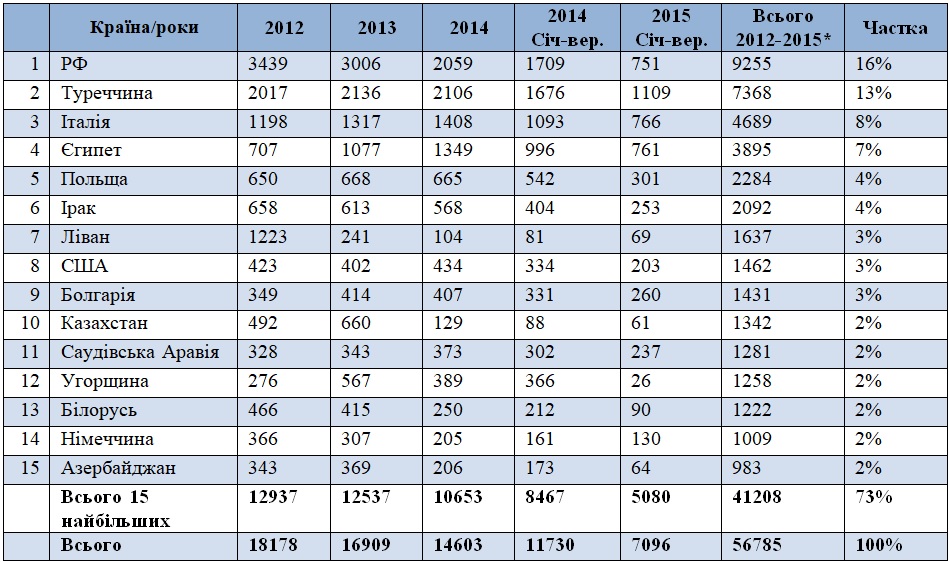

Аналогічна картина спостерігається і в торгівлі іншими експортно-орієнтованими товарами: чорними металами й виробами з них, рудою та енергетичними товарами, хоча частка офшорів тут дещо нижча (табл. 3-6). Більша прозорість в цих галузях є обманливою, адже левову частку в торгівлі займає Росія, яка має багато афілійованих компаній в Україні, і тому частково виводить прибуток для оподаткування в свою країну. Як видно з даних таблиць 3 і 4, РФ по обсягах імпорту є нетто-торговим посередником, перенаправляючи значні обсяги товару в країни СНД (Казахстан, Азербайджан тощо).

Цікаво, що Туреччина, яка є другим після Росії фактичним покупцем товарів вітчизняного металпрому (13% експортованого), вона навіть не ввійшла в 15-ку торгових посередників, незважаючи на свою близькість до України та відносно невелику вартість фрахту. Як у випадку з агропродукцією, при поставках безпосередньо споживачам ціна продажу є значно вищою: в січні-вересні 2015 року середньозважена ціна експорту чорних металів (72 група) в Туреччину напряму склала 388 дол. США/т, тоді як при торгівлі через Віргінські острови ― 241 дол. США/т, через Швейцарію ― 356 дол. США/т. Навіть щодо Швейцарії різниця в ціні складає 32 дол. США/т або 8%, частина яких іде на податки та утримування офісу в цій країні.

Таблиця 3. Експорт чорних металів та виробів з них (72-73 групи УКТ ЗЕД) з України в розрізі країн-торгових посередників (ТОП-15), млн дол. США

* дані за січень-вересень 2015 року.[розраховано автором за даними Держкомстату і Державної фіскальної служби України]

Таблиця 4.Експорт чорних металів та виробів з них (72-73 групи УКТ ЗЕД) з України в розрізі країн-кінцевих споживачів (ТОП-15), млн дол. США

* дані за січень-вересень 2015 року.[розраховано автором за даними Держкомстату і Державної фіскальної служби України]

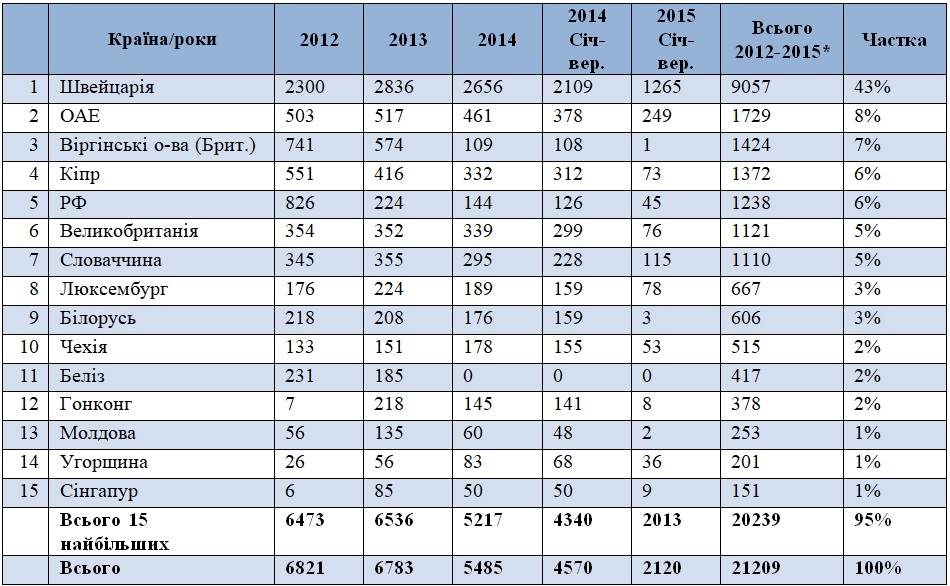

Ситуація з торгівлею рудою і нафтопродуктами фактично один в один збігається з зерново-олійною галуззю ― у 2012-2015* роках ті ж 43% в посередницькій торгівлі через Швейцарію, і 5-8% через ОАЕ, Віргінські острови і Кіпр.

Таблиця 5. Експорт руди та енергетичних товарів (товарів 26-27 груп УКТ ЗЕД) з України в розрізі країн-торгових посередників (ТОП-15), млн дол. США

* дані за січень-вересень 2015 року. [розраховано автором за даними Держкомстату і Державної фіскальної служби України]

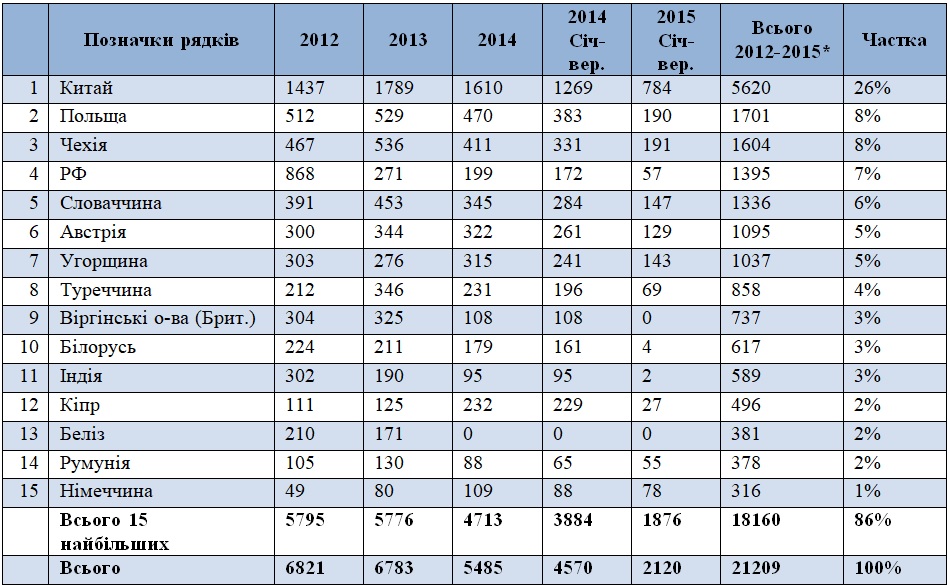

Наявність серед «чистих» імпортерів руди, нафти й інших товарів 26-27 груп УКТ ЗЕД Віргінських островів, Кіпру і Белізу (табл. 6) пояснюється лише тим, що в митній декларації не завжди вказується країна призначення.

Таблиця 6. Експорт руди та енергетичних товарів (товарів 26-27 груп УКТ ЗЕД) з України в розрізі країн-кінцевих споживачів (ТОП-15), млн дол. США

* дані за січень-вересень 2015 року. [розраховано автором за даними Держкомстату і Державної фіскальної служби України]

Саме у зв’язку з різким зростанням числа транснаціональних корпорацій (ТНК), виникла необхідність контролю за трансфертним ціноутворенням, яке відбувається сьогодні під егідою Організації економічного розвитку і співробітництва (ОЕРС). Одним з основних принципів трансфертного ціноутворення є так званий «Принцип витягнутої руки», суть якого така: якщо співпрацюють два незалежні підприємства, то, як правило, умови їх комерційних і фінансових взаємин максимально наближені до ринкових. У той же час, якщо взаємодія відбувається між асоційованими підприємствами ― зовнішні ринкові показники можуть і не впливати безпосередньо на їхні торговельні і фінансові взаємини (зокрема, може відбуватися «перенесення прибутку» до одного з підприємств, що знаходяться в державі з більш лояльним оподаткуванням). Це відбувається, тому що асоційовані підприємства працюють злагоджено, «рука об руку». У той час як незалежні підприємства ― на відстані «витягнутої руки» [Жукова, 2015]. Але аналіз можливостей контролю трансфертного ціноутворення потребує, безперечно, окремого розгляду й залишається за рамками даної роботи.

Загалом, нічого протизаконного в цьому немає, якщо розподілення прибутку в ланцюжку від постачальника до кінцевого споживача відбувається рівномірно (а не коли в Україні до оподаткування залишається мінімальний прибуток в 1-2 дол. США/т , а 10-15 дол. США/т виводяться в офшор). Деякі країни застосовують цей принцип при фіскальних перевірках компаній, і якщо в такому випадку компанії спроможні надати відповідну документацію (вартість транспортування, ставки фінансування тощо), то зовнішньоекономічна операція вважається законною і штрафів та додаткових нарахувань не проводиться. Перевірка таких операцій відбувається провідними аудиторськими компаніями.

В Україні вже стало звичайним явищем, що підприємства з року в рік працюють збитково, хоча це і суперечить законам економічної теорії, та виводять основну частину отриманого прибутку в офшорні зони з метою мінімізації бази оподаткування. Це стосується як приватного бізнесу, так і державних підприємств і, до всього, навіть не приховується.

Наприклад, згідно із фінансовою звітністю приватної компанії Інтерпайп (займається торгівлею виробами з металу) за 2012 рік, всіма світовими підрозділами даної групи було сплачено податків на суму 16,3 млн дол. США. При цьому в Україні було сплачено лише 1,99 млн дол. США (12%), що в дев’ять разів менше, ніж попереднього року ― 18 млн дол. США (84%). У 2011 році до швейцарського бюджету дана компанія заплатила 3,0 млн дол. США, до кіпрського ― 1,1 млн дол. США. І це при тому, що ефективна ставка податку в цих країнах становила для компанії 11% та 10% відповідно. Звичайно, в такий спосіб компанія «заощадила» майже половину суми потенційного податку, який би мала заплатити в Україні. Але необхідно пам’ятати, що завдяки таким схемам ми фінансуємо економіки інших країн, при цьому постійно шукаючи нових кредиторів, щоб покрити наявні українські боргові зобов’язання і профінансувати бюджетний дефіцит.

В той час, як олігархічні компанії показують суцільні збитки, переводячи більшу частину прибутків в офшори, уряд намагається компенсувати скорочення надходжень до бюджету за кошт посилення податкового тиску на галузі з переважно неолігархічним бізнесом. Так, за підрахунками експертів, в 2012 році відрахування з податку на прибуток з харчової промисловості збільшились на 33%, будівництва ― на 27% тощо. Крім того, олігархи мають політичні важелі для отримання повного відшкодування ПДВ як із реально експортованої продукції, так і, не виключено, з фіктивного експорту. Так, у 2012 році обсяг повернутого державою експортерам ПДВ значно перевищував половину всього цього податку, сплаченого українськими виробниками (46 і 83 млрд грн відповідно) (Кравчук, Одосій 2015).

Що стосується державних підприємств, то в Україні функціонуючих налічується близько 1829, більшість з яких працюють на загальних умовах господарювання і мали б сплачувати податки до держбюджету. Проте ефективність роботи цих ДП надзвичайно низька: за 2014 р. при чистому доході від реалізації в 377 млрд грн сукупний збиток ДП склав 115 млрд грн. Зі 100 найбільших держпідприємств тільки 57 є прибутковими, і рентабельність чистого прибутку мізерна.

«Успішним» прикладом торгівлі через офшори може поділитись Державно-продовольча зернова корпорація, яка входить до п’яти найбільших державних підприємств за обсягом виручки. Компанія володіє більш ніж 10% потужностей із зберігання зерна та двома великими портовими терміналами. І якщо такий бізнес для всіх приватних компаній є прибутковим, то офіційно в 2014 році ДПЗКУ зазнала збитків на 3,5 млрд грн. [Івченко, 2015].

За даними прес-служби Мінагрополітики, станом на травень 2015 року за фактами нанесення збитків ПАТ «Державна продовольчо-зернова корпорація України» загалом відкрито 94 кримінальних проваджень, половина з яких перебуває на стадії досудового слідства. Тільки заявлених та встановлених Державною фінансовою інспекцією збитків налічується понад 2,2 млрд грн та 194,4 млн дол. США. За даними Економічної правди (Івченко 2015), Державна корпорація продавала зерно сумнівним офшорним компаніям, а ті з нею не розраховувалися. Все це відбувалося впродовж 2013-2014 років. Через ці компанії торгувалося пшеницею, ячменем, кукурудзою, які корпорація купувала за гроші китайського контракту (нагадаємо, що ДПКЗУ отримало від Китаю кредит на 1,5 млрд дол. США з державними гарантіями). При цьому завантажені кораблі доправляли товар імпортерам, покупці розрахувалися з офшорами, але жоден долар на рахунки ДПЗКУ не надходив [Каплюк, Дєнков 2015]. Це призвело до накопичення мільярдних збитків держкомпанії, за які доведеться розраховуватись простим українцям.

Отже, підсумовуючи викладене вище, можна зробити такі висновки:

– з кожним роком проблема використання офшорних зон у світі стає все більш критичною. Станом на травень 2013 року, за оцінками міжнародного об’єднання OXFAM, втрати у вигляді податкових надходжень до бюджетів країн по всьому світу склали більше 156 млрд дол. США, що вдвічі більше ніж потрібно, щоб покінчити з бідністю;

– українські компанії фактично не торгують за прямими контрактами з безпосередніми імпортерами вітчизняної продукції та використовують офшорні зони для виводу прибутку закордон. Тільки на чотири основні торгові країни з низькоподатковою юрисдикцією (Швейцарія, Віргінські острови, Великобританія та Кіпр) з 2012 по вересень 2015 рр. припадає близько 64% експорту зернових та олійних культур, а також продуктів їх переробки, 44% експорту чорних металів і виробів з них та 61% експорту руди і енергетичних товарів;

– обсяги потенційно втрачених податків тільки в сфері торгівлі зерновими та олійними культурами з 2012 по вересень 2015 рр. за орієнтовними підрахунками складає 1,5-1,7 млрд дол. США, які могли би бути використані на покращення соціально-економічного становища та інноваційного розвитку України.

Посилання:

1. OXFAM, (2013). Lost tax haven cash enough to end extreme poverty – twice over. Режим доступу: [link]

2. Prem Sikka, (2003). THE ROLE OF OFFSHORE FINANCIAL CENTRES IN GLOBALIZATION University of Essex, UK. Режим доступу: [link]

3. Жукова, (2015). Трансфертне ціноутворення. ОЕСР, керівництво, основні поняття. Режим доступу: http://www.victorija.ua/novyny/transfertne-tsinoutvorennya-oesr-kerivnytstvo-osnovni-ponyattya.html?print=print

4. Івченко В., (2015). ДПЗКУ веде до дефолту України. Режим доступу: [link]

5. Каплюк К., Дєнков Д., (2015). Як ДПЗКУ перетворилася на корпорацію монстрів. Режим доступу: [link]

6. Комар І., (2014). Види офшорних зон та їх вплив на організацію бухгалтерського обліку. Режим доступу: [link]

7. Кравчук О., Одосій О., (2015). Оподаткування в Україні: приховані ресурси. Журнал соціальної критики «Спільне», 2015. Режим доступу: [link]

8. Кучерявенко М.П., (2015). Великобританія, Німеччина та Кіпр: особливості оподаткування підприємств. Режим доступу: [link]

9. Міністерство економічного розвитку та торгівлі України, 2015. Реформа управління державною власністю. Режим доступу:[link]

10. Мінфін України, (2015). Інформація про стан виконання Зведеного та Державного бюджетів України за III квартал 2015 року. Режим доступу: [link]

11. Прес-служба Мінагрополітики, (2015). За фактами нанесення збитків ДПЗКУ у 2013-2014 р. відкрито 94 кримінальних провадження.[link]

12. Урядовий кур’єр, (2014). Визначено перелік 73 країн світу, операції з якими відносяться до контрольованих у трансфертному ціноутворенні. Режим доступу: [link]

13. Шавалюк Л., (2013). Олігархічний бізнес стає тягарем для економіки. Режим доступу: [link]

14. Фінанси, (2013). Швейцарія може втратити статус податкової гавані. Як це відіб’ється на українському бізнесі? Режим доступу: [link]