«Україні потрібні радикальні економічні реформи!» — цю мантру повторюють нам з дня на день. Вони й справді конче потрібні. Але якими мають бути ці перетворення? Дерегуляція господарської діяльності? Зниження податкового тиску та зменшення кількості перевірок, як нам підказують численні консультанти та урядовці? До чого це призводить, можемо побачити, якщо уважно роззирнемося. Податковий тиск уже й так є нижчим за європейські норми, але до європейських стандартів життя це чомусь так і не привело. А збереження мінімальних соціальних стандартів та залишків наукомістких виробництв є якраз наслідком недостатнього впровадження таких ультраринкових рекомендацій для України. Тому слід ставити питання про альтернативні неоліберальним підходи в управлінні економікою.

Розвиток країни має ґрунтуватися на ефективному використанні наявних ресурсів та створенні передумов для їх зростання. Для цього економічна політика має бути спрямованою на справедливий розподіл створюваних у країні благ, а не їх використання вузькою групою осіб. Одним із таких дієвих інструментів може стати ефективна боротьба з виведенням капіталів у офшорні юрисдикції, яке набуло загрозливого масштабу. За експертними оцінками, Україна належить до десятки країн із найбільшим вимиванням капіталів за кордон. За даними «Tax Justice Network», тільки за 1991-2012 роки ця сума сягнула 167 млрд дол. США, що є співмірним із річним валовим внутрішнім продуктом України [Вєдров, 2013]. А в світових масштабах у офшорах сконцентровано суми, еквівалентні близько 30-45% світового ВВП.

Дослідимо історію формування «офшорної» моделі української економіки. Простежимо динаміку переорієнтації українських виробників на світові ринки та зростання на основі цієї моделі фінансово-промислових груп країни, окреслимо масштаб загальних втрат української економіки від застосування таких «оптимізаційних» механізмів.

Спершу коротко означимо термінологію. У найзагальнішому розумінні, офшорами (англ. offshore, «поза берегом») називають фінансові центри, розташовані на територіях із пільговими умовами для функціонування іноземних компаній. Характерні ознаки цих центрів, згідно з рекомендаціями Організації економічного співробітництва (ОЕСР), такі:

- нульова або мінімальна ставка на прибуток;

- неефективний обмін інформацією про контрагентів з іншими державами (наприклад, на рівні податкових служб);

- непрозорість законодавчих, юридичних та адміністративних процедур;

- відсутність вимог щодо фактичного здійснення господарської діяльності (дає можливість не проводити інших операцій окрім тих, які пов’язані з обслуговуванням виведених капіталів).

Залежно від повноти виявлення вищевказаних ознак, такі фінансові центри можна репрезентувати в спектрі: від класичних офшорів (із нульовими податковими ставками та максимальною засекреченістю інформації, як на Британських Віргінських островах чи Сейшелах) до «країн зі сприятливим оподаткуванням» (на кшталт сучасного Кіпру чи Ірландії).

Ще одним, менш описаним у ЗМІ, проте не менш важливим методом мінімізаціі податків є використання оншорів (англ. onshore, «у межах берега»), які в свою чергу тісно пов’язані з офшорами. До оншорних країн належать «високоподаткові» країни, які надають пільги тільки для певних видів діяльності (як-то управління активами) і є зручними для побудови агентських схем, реєстрації холдингових структур. Ними вважають навіть таких потужних і добропорядних економічних партнерів України як Великобританія, Швейцарія та Нідерланди (кожен п’ятий долар іноземних інвестицій надійшов до України з цих країн). Така діяльність є менш вигідною з точки зору економії податків, але надійнішою, якщо треба довести «респектабельність» власників або легалізувати капітали, вивезені з «рідної» країни й накопичені раніше в офшорних гаванях. Справді, в Україні рідко звучать претензії до вивезених до чи ввезених зі Швейцарії капіталів (на відміну від капіталів із Кіпру), хоча походження таких статків часто є теж сумнівним. Та й претензії такі будуть безнадійними, адже Швейцарія посідає перше місце в списку країн за індексом фінансової секретності.

Історично виникнення офшорів спричинено бажанням вийти з-під дії регуляторних органів окремих країн, зменшити частку доданої вартості, яка перерозподіляється через національні бюджети шляхом оподаткування, а значить – заради максимізації прибутку, що залишається в руках власників. Ця проблема існувала ще з часів Стародавнього світу і боротьби римлян у Середземномор’ї за торговельні потоки через належні їм острови шляхом мінімізації податків на цих островах [Гамбаров, 2013]. Але справжнього розвитку офшоризація міжнародної економіки набула вже в другій половині XX ст. У цей час фінансовий капітал, завдяки прискореному розвитку комунікацій, отримав змогу швидко переміщатися з одного куточка світу в інший у пошуках рентабельності. Інформаційно-технічна революція створила можливість дистанційного управління та функціонування для офшорних центрів. Та перейдімо до українських реалій.

Початок офшоризації та становлення ФПГ країни

Із реставрацією ринкових відносин відновлюється й логіка ринкової економічної діяльності. Тому справжні офшори прийшли до нас після 1991 року як відповідь на бажання свіжоспечених ринкових гравців мінімізувати свої витрати всередині країни. Але перші юридичні основи для розгортання офшорних схем було закладено ще в останні роки існування УРСР. Так, Угоду про уникнення подвійного оподаткування з Кіпром було укладено в далекому 1982 році. На той час підписання такого договору було необхідним для налагодження зовнішньої торгівлі соціалістичного блоку з західним, але вже невдовзі, після проголошення незалежності України, Кіпр стане одним із основних каналів виведення коштів за кордон. Перемовини про заміну радянської Угоди, що позиціонувалися як боротьба з виведенням капіталів, велися починаючи з 1997 року, але нову Конвенцію про уникнення подвійного оподаткування вдалось укласти тільки 2012 року з імплементацією в 2014-му. Це зволікання можна пояснити тільки взаємовигідністю таких відносин на найвищих щаблях влади. Слід зазначити, що нині умови офшорних справ на Кіпрі погіршилися для бізнесменів із СНД: підвищення ставки на прибуток та гармонізація податкового адміністрування були однією з умов вступу Кіпру до Європейського Союзу.

Під кіпрський та інші офшори в Україні з початку 90-х років масово виникали фірми, які надавали послуги з реєстрації та супроводу капіталів у податкових гаванях. За 20 років сам механізм принципово не змінився, а ціна таких послуг залишається відносно невеликою — вимірюється в тисячах доларів на рік разом із обслуговуванням. Тож навіть середньої руки підприємець може собі дозволити тримати гроші в офшорах, економлячи значно більші суми за рахунок недооподаткування.

Налагодження схем виведення капіталів із країни нерозривно пов’язано зі зміною економічного устрою, переходом від державного планування до ринкових методів господарювання та приватизацією, що створила матеріальні передумови для нової системи. В 1991 році Україна мала найвищу в світі централізацію та концентрацію промислового виробництва, значна частина якого випускала конкурентоспроможну на світовому ринку продукцію [Падалка С., 2012]. Наприклад, значна частина верстатобудівних та інструментальних підприємств України в 90-х роках заперечували тезу про свою «відсталість», експортуючи понад третину продукції в країни близького та далекого закордону (Краматорський завод важкого верстатобудування, Одеський завод радіально-свердлильних верстатів, Полтавський завод штучних алмазів та ін.). Потужним був спадок космічного потенціалу, який ледь не єдиний зберіг донині залишки наукомісткої продукції. На 140 підприємствах цієї галузі працювало 200 тис. осіб, які видавали на-гора третину продукції космічної сфери Радянського Союзу. Загалом, 40 тисяч середніх і 6 тисяч великих державних підприємств України оцінювались у сотні мільярдів доларів. Із їх роздержавлення почалося становлення сучасної економічної моделі України та налагодження схем для виведення створених в Україні капіталів за кордон.

Приватизація чи грабунок?

У 1992 році було ухвалено низку законодавчих актів, і стартувала так звана «мала приватизація» – перехід у приватну власність малих підприємств (із кількістю працівників до 100 осіб, невеликим обсягом продукції та недостатнім капіталом для створення акціонерних товариств). Спочатку були спроби приватизації орендованих раніше підприємств трудовими колективами, особливо «закритих акціонерних товариств». Але на наступних етапах приватизації вони витісняються іншими, як тепер уже можна сказати, шахрайськими схемами. З 1993 року починається процес роздержавлення промислових гігантів, стратегічних підприємств. Паралельно з цим ухвалюється Декрет «Про лібералізацію зовнішньоекономічної діяльності», який став поштовхом до стимулювання експорту української продукції та спробою контролювати й детінізувати зовнішньоекономічну діяльність.

«Буксування» процесу приватизації, загроза повної втрати контролю над хаотичними економічними процесами змусили взяти паузу-мораторій у приватизації з липня 1994 року, яка завершилася тільки 03 березня 1995 року. Тоді затвердили «Перелік підприємств, які не підлягають приватизації» (об’єкти паливно-енергетичного комплексу, суднобудування, нафтопереробка тощо) та дали старт новому злету вже «масової приватизації», яку українці пам’ятають за приватизаційними сертифікатами [Завершальний етап приватизації в Україні]. Цей варіант мав на меті легітимізувати процес, адже теоретично кожен громадянин ставав власником однакової кількості сертифікатів, які забезпечували право на частку державної власності. Але фактично, в умовах браку ринкового досвіду та масового зубожіння населення, їхня вартість штучно знецінювалася з подальшим перепродажем фінансовими спекулянтами на «чорному ринку». Як результат, до початку 2000-х років 30 мільйонів громадян втратили свої права на власність, а реальними власниками майна стали колишні керівники державних підприємств, спекулянти та бюрократична еліта, яка сконцентрувала в своїх руках 47% великих та середніх підприємств шляхом скуповування таких сертифікатів. У 1999 році починається останній етап, «велика приватизація» – продаж великих державних підприємств, але вже на аукціонах із залученням «стратегічних інвесторів» під певні соціальні та інвестиційні гарантії.

Спроби приватизувати аграрний сектор наразились на масовий опір суспільства. Як наслідок, було запроваджено мораторій на вільний продаж земельних ресурсів, що діє й досі. У 90-х зберігалися колгоспні сільськогосподарські товариства, які з 1996 року починають поступово розподілятися на паї серед членів таких підприємств. Але в умовах руйнації цілісних рослинницьких і тваринницьких комплексів, без альтернативних капіталовкладень це призвело до значних негативних економічних наслідків і подальшої деградації села, аж до заміни грошових відносин бартерними та натурального обміну виробленою продукцією для виживання. З 2000 року ситуація дещо покращується – після ухвалення дозволу щодо масової контрактації 1 у с/г підприємствах технічних культур (соняшник, кукурудза, ріпак, соя). Це прискорило залучення вітчизняних та іноземних інвестицій у сільське господарство та створило передумови до відновлення аграрної сфери в 2000-х роках. Проте таке відновлення є неоднозначним, оскільки воно призвело до деградації ринку аграрної продукції (і засилля імпорту), нераціонального використання земельних ресурсів. Новостворені аграрні компанії згодом теж влилися до офшорних схем торгівлі продукцією, і до того ж умудряються сплачувати мінімум податків до держбюджету.

Слід зауважити, що такі прискорені ринкові перетворення відбувалися на пряму вимогу західних кредиторів, вони прописані в численних меморандумах із Міжнародним Валютним фондом та іншими організаціями, які в цей час починають масово надавати кредити українській владі. Навіть сама приватизаційна інфраструктура створювалася за кошти міжнародних організацій (за гроші й за сприяння Агентства США з міжнародного розвитку, USAID, готувалися приватизаційні законопроекти, створювалися мережі приватизаційних аукціонів у кожній області). Це вказує на зацікавленість та причетність західних «партнерів» до становлення сучасної периферійної економічної моделі в Україні. Характерно, що зараз, у 2015 році, та ж сама USAID виступає як спонсор у технічній організації продажу підприємств енергетичного сектору, які ще залишились у державній власності.

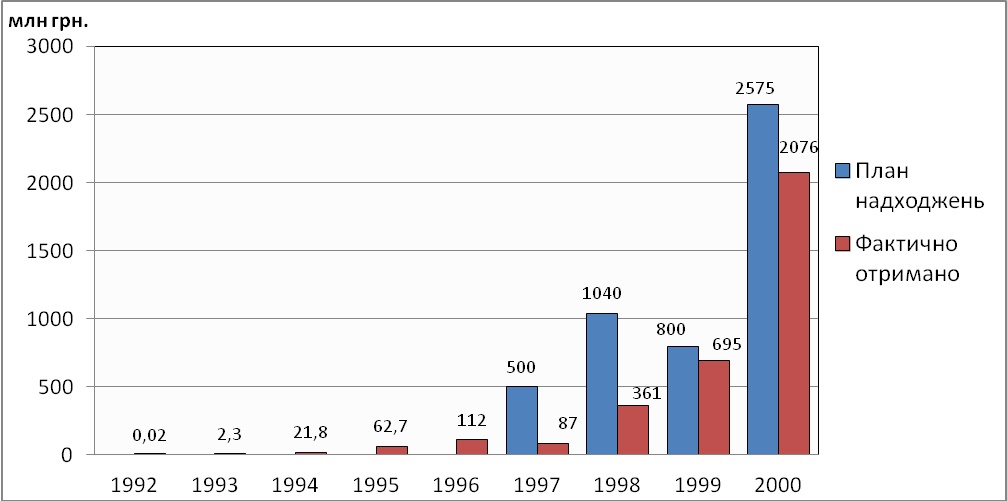

На відміну від тієї ж сусідньої Польщі, де процеси приватизації відбувалися за залучення міжнародних ринкових оцінок майна та прозорості процедур (хоча ефективність їх після приватизації є питанням дискусійним), приватизація в Україні відбувалася за безцінь, із мінімальним наповненням бюджету (рис. 1).

Рис. 1. Планові та фактичні обсяги надходження коштів від приватизації державного майна до бюджету України за 1992- 2000 рр. [за даними Фонду держмайна України].

Отже, трансформація економіки до кінця 90-х років привела до утворення великих фінансово-промислових груп, які отримали контроль над найприбутковішими галузями промисловості: електроенергетикою, металургією, хімічною промисловістю та ін.

Характерним для України було переважання фінансового/банківського капіталу, який сформувався раніше, ніж промисловий. Приватні банки претендували і часто отримували право на приватизацію промислових гігантів (так було вчинено з «Атоном», «Енергетичними системами України»). Згодом такі фінансово-промислові групи почнуть боротися за органи виконавчої влади та розподіл за їхньою допомогою ресурсів на користь тієї чи іншої ФПГ. Питання приватизації залишків стратегічних підприємств (Одеський припортовий завод, енергогенераційні та розподільчі підприємства, Криворіжсталь, Азовсталь) стане однією з провідних причин кількох політичних криз у країні. Ухвалюється навіть окремий закон «Про Фінансово-промислові групи» з метою лобіювання їхніх інтересів, але водночас він передбачав і посилення контролю за ними. Проте цей закон було скасовано 2005 року (за увесь час було зареєстровано тільки одну ФПГ «Титан», хоча фактично кілька ФПГ контролювали й контролюють цілі галузі економіки).

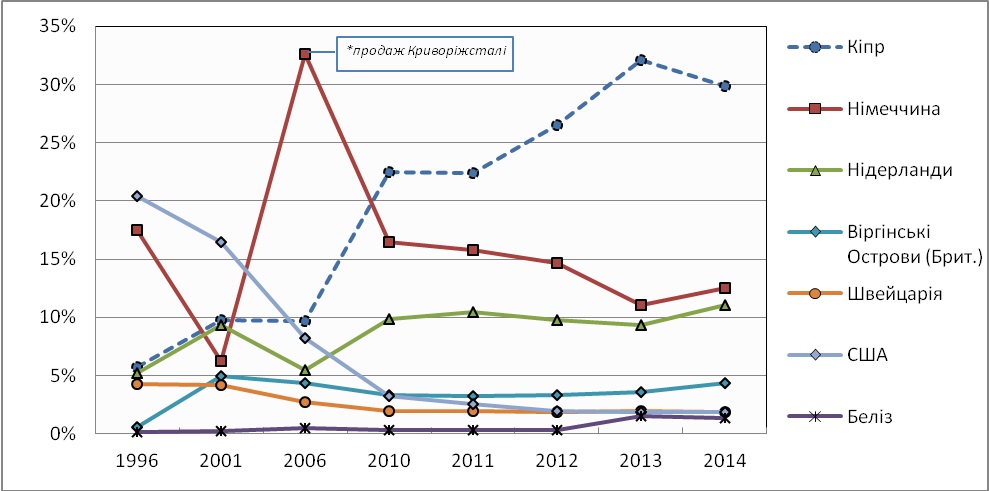

Проте, незважаючи на бурхливе становлення нового класу власників на руїнах старої промисловості, до кінця 90-х років процеси офшоризації все ще не набувають загрозливого рівня. Це доводять дані про обсяги інвестування в окремі країни (рис. 2).

Рис. 2. Динаміка внеску окремих країн у прямих іноземних інвестиціях в Україну за 1996-2014 рр. 2, сукупні інвестиції на кінець року 3 [за даними Держкомстату].

Як бачимо з рисунку, офшорний напрям (насамперед кіпрський) починає бурхливо розвиватись уже після 2006 року. Щодо основного офшорного партнера, Кіпру, то частка інвестицій зросла до 22% у період 2006-2010 рр. – часу, коли українські підприємства нарощували експортні обороти.

Але олігархічний бізнес, який зрощувався в тісному тандемі й під опікою держави, звісно, шукав інших шляхів. У який же спосіб тоді приховувалися надприбутки, створені на отриманих за безцінь основних фондах і колективах, вимушених працювати за мінімальну винагороду? Такі механізми знайшлися.

Вільні економічні зони як інструменти альтернативного приховування прибутків

У країні з 1998 року широкого розповсюдження набувають вільні економічні зони (ВЕЗ) та території пріоритетного розвитку (ТПР). Ухвалено низку законів, на основі яких зонам і територіям було надано широкі податкові та митні пільги. Підприємства, розташовані в них, звільнялися від сплати ввізного мита на імпортовану продукцію, не платили або мали пільги на сплату податку на прибуток та ПДВ, могли не продавати валютну виручку, отриману за експорт продукції, акцизний збір, плату за землю тощо.

Створення таких зон на державному рівні обґрунтовувалося високими цілями залучення інвестицій у депресивні регіони, розвитку продуктивних сил країни та високотехнологічних виробництв. У підсумку було створено 12 вільних економічних зон та 464 території пріоритетного розвитку. До таких утворень було включено понад 20% території країни (10,5% – ВЕЗ, 10,3% – ТПР). Значна частина вкладених у них інвестицій завозилась в Україну з офшорних юрисдикцій. Наприклад, у Донецькій ВЕЗ та ТПР 41% інвестицій було залучено з Кіпру, ще 6,4% – із офшорних Віргінських островів [Національний інститут стратегічних досліджень, 2007]. Це означало неоподатковане завезення виведених раніше в ті ж самі офшори українських капіталів, одну з форм діяльності, спрямованої на мінімізацію оподаткування. Хоча деякі проекти й було спрямовано на створення нових робочих місць та модернізацію промисловості (побудова нафтопереробного заводу в м. Маріуполь, інвестор – Кіпр, модернізація металургійного комплексу «Істіл», інвестор – Віргінські Острови та ін.), але ці інвестиції за відсутності виваженої державної політики відбувались, як правило, в галузі низької технологічної обробки. Наслідком цього було закріплення сировинного характеру української економіки та недоотримання коштів на інші варіанти суспільного розвитку та соціального забезпечення. Отже, на практиці такі підприємства ставали «податковою шпариною» й паразитуванням на ресурсах України. Це доводять і дані аналізу (рис. 3).

Рис. 3. Співвідношення податкових, митних та інших пільг, наданих ВЕЗ і ТПР в Україні до обсягів податкових надходжень станом на 2007 рік [складено за даними НІCСД].

Як бачимо з рисунку, вільним економічним зонам і територіям пріоритетного розвиту було надано сукупно 10,43 млрд пільг, а отримано до державного бюджету 8,14 млрд грн. Показник бюджетної ефективності для ВЕЗ становив 0,59 грн на одну пільгову гривню, для ТПР трохи краще – 0,86 грн/1 грн; загалом – 0,78 копійок на 1 гривню. Для прикладу, на 1 гривню податкових пільг у вільну економічну зону «Донецьк» держава отримувала лише 6 копійок податкових надходжень. Водночас темп зростання обсягів випущеної продукції в таких зонах і територіях лише незначно перевищував загальнообласні темпи за період 2000-2006 рр. (145,5% проти 131,3%). Було виявлено значні порушення процедур сертифікації якості та відповідності продукції. Частка інвестицій у вільні економічні зони, попри сподівання, сягала лише 10% від загальних зовнішніх інвестицій у країну. Діяльність багатьох компаній обмежувалася безмитною торгівлею імпортними товарами, а отже, існувала тільки заради економії на виплатах до державного бюджету країни. Тому 2005 рік став роком кардинальної зміни умов функціонування ВЕЗ і ТПР зі скороченням пільгових умов для таких проектів. Із 2005 року починається активізація податкового ухиляння через офшорні юрисдикції, які теж є різновидами вільних економічних зон, але на території інших держав.

Закріплення офшорної моделі великого бізнесу в Україні

Як бачимо з табл. 1, з 2007 року фіксуються значні капіталовкладення, що їх здійснюють українські підприємства на Кіпрі, який, починаючи з 2007 року, акумулює понад 90% загального обсягу інвестицій з України.

Таблиця 1

Прямі інвестиції з України в економіки окремих країн світу, млн дол. США (на кінець періоду)

[за даними Держкомстату]

Із таблиці також бачимо спадну динаміку українських інвестицій за кордон: 6,2 млрд дол. активів на кінець вересня 2015 року, це на 10% менше за показники 2012 року. Ще характерніша тенденція спостерігається з іноземними інвестиціями в Україну, яка перетворюється на справжню втечу капіталів. Наприклад, за підсумками III кварталу 2015 року прямі іноземні інвестиції в Україну скоротилися до 43,95 млрд дол. США, це на чверть менше від 58,16 млрд дол. США, які було вкладено в українські об’єкти на кінець 2013 року [Держкомстат]. Звісно, в умовах нестабільної економічної ситуації та військового конфлікту сподіватися іншого не доводиться.

Якщо повернемось до рис. 2, то побачимо, що в цей самий час виведені на Кіпр капітали частково повертаються в Україну. Передостання графа таблиці вказує, що обсяг інвестицій із Кіпру навіть більше ніж удвоє перевищував зафіксовані обсяги виведених до цієї країни капіталів. Імовірно, річ у перерозподілі офшорних потоків між різними юрисдикціями та коштах, які виводилися не в формі інвестицій, а у вигляді експорту товарів за заниженими цінами та імпорту фіктивних послуг (роялті, дивіденди тощо), що належали до найпоширеніших схем викачування ресурсів із країни. Але такий аналіз із оцінкою масштабів втрат для української економіки ми наведемо в наступних розділах нашого дослідження.

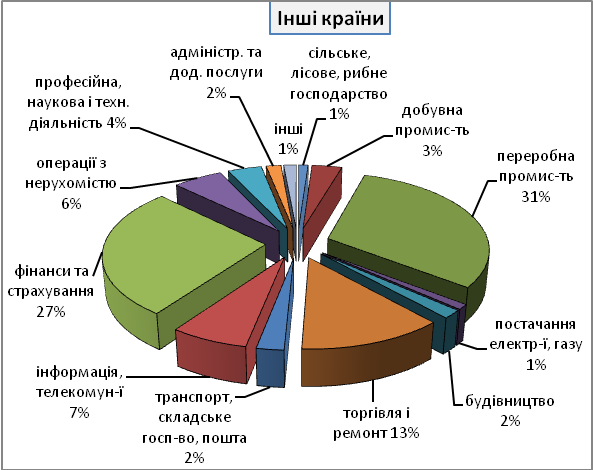

Доцільно проаналізувати структуру інвестицій у економіці України та порівняти їх для основних офшорних країн (Кіпр та Британські Віргінські острови, інвестовано 14 млрд дол США, 32% всіх інвестицій) та інших (рис. 4-5).

Рис. 4-5. Прямі іноземні Інвестиції в Україну погалузево станом на 30.09.2015 року, сукупні інвестиції з країн [розраховано за даними Держкомстату].

Після проведеного аналізу бачимо досить суттєві відмінності:

- зі вказаних офшорів втричі менше вкладається в переробну, і навіть вдвічі менше в добувну промисловість, ніж у середньому в інших країнах-інвесторах;

- частка інвестицій у професійну, технічну та наукову діяльність (1,1 млрд дол. США) із офшорів більше ніж удвічі перевищує частку від інших країн, що може вказувати на зловживання у формі надання фіктивних послуг;

- українське будівництво фінансується значною мірою з офшорних коштів (частка таких капіталовкладень майже втричі вища);

- цікаво зазначити, що майже половина, 48% інвестицій із Віргінських островів (883 млн дол. США) – це інвестиції в торгівлю та ремонт.

Торгівля України, якої ми практично не торкаємось у цій роботі через обмеженість її обсягу, велася, принаймні до останнього часу, через офшорні центри й країни зі сприятливим оподаткуванням. Це підтверджує й Державна фіскальна служба. За її оцінками, через посередників проходило понад 52% експортованих із України товарів, із них 13,8% — через офшорні зони. Це означає, що з України, а значить і з-під дії її податкових органів виводиться значна частина доданої вартості, створеної на вітчизняних підприємствах, із подальшим перепродажем у країни, де така продукція споживається. Наприклад, у металургії питома вага операцій із використанням третіх осіб перевищує 75% (64,7 млрд грн). На ринку зерна ситуація ще загрозливіша, і за твердженнями податківців, 98% експортних операцій відбуваються за участю третіх і часто пов’язаних між собою підприємств. Ці «перекоси» в торгівлі також є темою наших досліджень, які буде опубліковано в інших матеріалах.

Сучасний стан

З 2014 року відбувається активний процес переорієнтації українського експорту та імпорту від традиційних офшорних країн. Так, на Кіпр за цей період експортовано товарів менше ніж на 50 млн дол. США, це вп’ятеро менше за відповідний період 2014 року; практично цілком зупинилася торгівля через Беліз та Британські Віргінські острови (ще в 2013 році в ці офшорні країни було експортовано товарів на 175 і 385 млн дол. США відповідно). Схожу, хоч і не таку стрімку тенденцію можна спостерегти з сектором послуг – за 9 місяців 2015 року експорт послуг до Кіпру та Віргінських островів (Брит.) скоротився на 43%, і на 36,4% – імпорт послуг із зазначених країн. Це відбувається на фоні стрімкого падіння обсягів зовнішньої торгівлі. За підсумками 3 кварталу 2015 року, загальний експорт товарів України скоротився на 32,7% (до 28,1 млрд дол. США), імпорт – на 33,6% (до 27,4 млрд дол. США ). Експорт та імпорт послуг зменшилися за 9 місяців 2015 року на 20%. Це хоч і не є основним фактором скорочення обсягів торгівлі через офшори, але, безумовно, впливає й на рівень використання таких зон як посередників. У кожному разі, без системного вирішення питання виведення капіталів буде залишатися загрозою подальшому розвитку країни.

Що ж до конкретно Кіпру, денонсацією Угоди з яким збирається наповнювати бюджет українська влада (насправді це одна з вимог Міжнародного Валютного Фонду), то після 2014 року з набуттям чинності нової, жорсткішої щодо мінімізації податків Конвенції та нещодавньої банківської кризи в цій країні, українські капітали знаходять безпечніші й вигідніші податкові гавані. Тоді логічно постає питання: чи є офшори таким непереможним злом, і чи можна з ними взагалі ефективно боротися?

Боротьба з офшорами: міжнародний та український досвід

По-перше, відразу слід зауважити, що, на наш погляд, вирішити питання приховування капіталів неможливо без заміни всієї системи товарно-грошових відносин на прогресивніші способи розподілу ресурсів. Але вже зараз, навіть за сучасної ринкової системи, цю проблему можна якщо не викорінити, то значно зменшити.

За кордоном, на межі 80-х і 90-х років минулого століття, коли в Україні відбувався процес неконтрольованого накопичення капіталу, в розвинених західних країнах починається боротьба із офшоризацією. У 1989 році створюється FATF, «Міжнародна група з протидії відмиванню брудних грошей», у зоні уваги якої перебуває виведення капіталів у офшорні гавані. Діючи на міжурядовому рівні, ця організація навіть домоглася від України підписання закону про впровадження відомих 40 рекомендацій щодо боротьби з відмиванням грошей. 1998 року виходить уже згадувана доповідь найбільш розвинутих країн ОЕСР, яка поставила боротьбу з офшорами на новий рівень.

Нині велику увагу приділено впровадженню міжнародних угод про обмін податковою інформацією. У 2010 році США підписує односторонній договір про оподаткування іноземних рахунків (FATCA), який передбачає фінансові санкції для банків, які відмовляються розкривати інформацію про рахунки резидентів США. Країни ОЕСР в 2014 році домовилися про аналогічний обмін податковою інформацією починаючи з 2017 року, що декларується як можливість боротьби з незаконним виведенням капіталів із цих країн. Треба зауважити, що до менш розвинених країн таких вимог ставиться менше. Можливо, тому, що основні офшорні центри створено якраз на територіях, прямо або опосередковано контрольованих цими державами, і вони слугують, поряд із кредитуванням, одним із інструментів глобального перерозподілу ресурсів. Як результат, у офшорах перебуває 17-20% капіталів розвинутих країн, цей показник удвічі менший, ніж показник для країн, що розвиваються (близько 40%).

Щодо України, то тут також, особливо з 2000 року, було ухвалено низку законодавчих та нормативних актів, які передбачали серйозну відповідальність та контроль за провадженням зовнішньоекономічної діяльності. Зокрема посилювався валютний контроль, обмежувалися можливості приватизації українських підприємств для офшорних компаній, було розроблено правила боротьби зі заниженням вартості імпортованих товарів, впроваджено штрафи за репатріацію капіталів у офшорні зони тощо [Гаркуша В.]. Але, оскільки зупинка таких потоків ставила б під загрозу існування цілого класу її вигодоотримувачів, які мають прямий вплив на політичні процеси, то такі спроби було зведено нанівець, або ж винайдено інші, елегантніші схеми обходження закону. Це доводить навіть історія з Кіпром, який, залежно від зміни політичної верхівки, кілька раз виключали з переліку офшорних країн та включали до нього. Нині, в 2015 році, уряд України розширив список контрольованих країн (територій) до 75-ти. Відбуваються спроби застосування Закону про Трансфертне ціноутворення, який наразився на серйозний спротив найбільших імпортерів та експортерів продукції, і врешті так і не запрацював у належному форматі в Україні.

Отже, як бачимо, питання виведення капіталів із української економіки є одним із найактуальніших з погляду можливостей розвитку країни в майбутньому. Ця тема потребує детального вивчення та впровадження відповідних механізмів протидії вимиванню ресурсів. У наступних розділах дослідження ми спробуємо оцінити масштаби виведення капіталів із України, навести основні схеми, через які це виведення здійснюється, дати юридичну оцінку можливостям мінімізації цього процесу.

Посилання

Financial Action Task Force, (FATF/OESD). 40 Recommendations. Режим доступу: http://www.fatf-gafi.org/media/fatf/documents/FATF%20Standards%20-%2040%20Recommendations%20rc.pdf

Foreign Account Tax Compliance Act (FATCA) https://www.treasury.gov/resource-center/tax-policy/treaties/Pages/FATCA.aspx

Harmful tax competition. An Emerging Global Issue. Режим доступу: http://www.oecd.org/tax/transparency/44430243.pdf

OECD, Declaration on Automatic Exchange of Information in Tax Matters. Adopted on 6 May 2014. Режим доступу: http://www.oecd.org/mcm/MCM-2014-Declaration-Tax.pdf

USAID обіцяє 5-7 млн. доларів техдопомоги на приватизацію в енергетиці – Фонд держмайна України. Режим доступу: http://ua-energy.org/post/55365

Варналій З. Державна регіональна політика України: особливості та стратегічні пріоритети, 2007, с. 460-505. Режим доступу http://old.niss.gov.ua/book/Varnalij/13.pdf

Вєдров. О. Журнал соціальної критики Спільне, 2013. Пісок крізь пальці: офшори в українській і світові економіці. Режим доступу: http://commons.com.ua/pisok-kriz-paltsi-ofshori-v-ukrayinsk/

Гамбаров Г. Д. Механізм міжнародно-правового співробітництва у сфері боротьби з офшорними схемами ухилення від сплати податків / Г. Д. Гамбаров // Фінансове право. — 2013. — № 3. — С. 18-21. — Режим доступу: http://nbuv.gov.ua/j-pdf/Fp_2013_3_7.pdf.

Гаркуша В. Борьба с офшором: российский и украинский опыт. OFFSHORE journal. Режим доступу: http://forinsurer.com/public/03/09/07/695

Завершальний етап приватизації в Україні / О.Й. Пасхавер, Л.Т. Верховодова, Т.Є. Воронкова, Н.В. Терещенко. В надзаг.: Центр економічного розвитку. — К.:«Міленіум», 2003. — 78 с. Режим доступу: http://c-e-d.info/img/pdf/etap.pdf

Закон України «Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, або фінансуванню тероризму» Режим доступу: http://zakon3.rada.gov.ua/laws/show/249-15

Закон України «Про лібералізацію зовнішньоекономічної діяльності» http://zakon5.rada.gov.ua/laws/show/54-93

Закон України «Про приватизацію державного майна» http://zakon5.rada.gov.ua/laws/show/2163-12

Закон України «Про промислово-фінансові групи в Україні» http://zakon3.rada.gov.ua/laws/show/437/95-%D0%B2%D1%80

Конвенція між Урядом України і Урядом Республіки Кіпр про уникнення подвійного оподаткування та запобігання податковим ухиленням стосовно податків на доходи http://zakon3.rada.gov.ua/laws/show/196_016

Кравчук О., Одосій О. 2015. Оподаткування в Україні. Приховані ресурси. Журнал соціальної критики Спільне. Режим доступу: http://commons.com.ua/opodatkuvannya-v-ukrayini-prihovani-resursi

Лесаж Д. Текущая программа действий «Группы двадцати» в сфере налогообложения: исполнение обязательств, отчетность и легитимность. Режим доступа: http://cyberleninka.ru/article/n/tekuschaya-programma-deystviy-gruppy-dvadtsati-v-sfere-nalogooblozheniya-ispolnenie-obyazatelstv-otchetnost-i-legitimnost

Офіційна інтернет-сторінка Державна служби статистики України. http://www.ukrstat.gov.ua/

Офіційна сторінка Фонду державного майна України http://www.spfu.gov.ua/spfu.gov.ua/

Падалка С.С. Приватизація в Україні у системі відносин: влада, громадянське суспільство, особа (1991-2010 роки) http://history.org.ua/LiberUA/978-966-02-6441-0/7.pdf

Перспективи функціонування спеціальних економічних зон в Україні в умовах створення зони вільної торгівлі з ЄС Режим доступу: http://old.niss.gov.ua/Monitor/March08/10.htm

Попович З. Податкова реформа як покарання бідних. Журнал соціальної критики «Спільне», 2015. Режим доступу: http://commons.com.ua/podatkova-reforma-yak-pokarannya-bidnih/

Собуцький С. Офшорний вузол для України//Вісник податкової служби України. – 2012. — №40. – с. 67-69. Режим доступу: http://www.visnuk.com.ua/ua/print/model/pubs/id/4162

Соглашение между Правительством Союза Советских Социалистических Республик и Правительством Республики Кипр об избежании двойного налогообложения доходов и имущества http://zakon3.rada.gov.ua/laws/show/196_050

Території пріоритетного розвитку в Україні: проблеми та перспективи. Національний інститут стратегічних досліджень. Режим доступу: http://www.niss.gov.ua/articles/364

Яценюк хоче закрити кіпрський офшор, через який виводиться близько 6 млрд. гривень на рік. Режим доступу: http://economics.unian.ua/finance/1022784-yatsenyuk-hoche-zakriti-kiprskiy-ofshor-cherez-yakiy-vivoditsya-blizko-6-mlrd-griven-na-rik.html