Прохоренко Олексій, Кравчук Олександр

Одним із важливих чинників розвитку країни є наявність різноманітних природних ресурсів. І з цим питанням нам ніби пощастило. За запасами залізної, марганцевої, титанової й уранової руди Україна посідає перше місце серед країн Європи, за запасами чистого заліза – 4 місце у світі. На її території сконцентровано близько 10% світових запасів марганцевої руди. У спадок від радянської економіки залишилася значна, хоч і застаріла інфраструктура та підприємства з видобування й переробки природних багатств.

Проте не менш важливим є питання, яким чином ці ресурси використовуються. Чи спрямовується їхній потенціал на створення наукомістких виробництв із високим ступенем обробки та формуванням кінцевої продукції? А чи вони вивозяться у вигляді сировини для промисловості інших країн? Від цього значною мірою залежить місце країни в світовому розподілі праці та перспективи її інноваційного розвитку.

Розглянемо, як це питання вирішується в Україні в розрізі гірничо-металургійного комплексу, що посідає одне з найважливіших місць у структурі української економіки та експорту продукції.

Залізна руда

Україна належить до світових країн-лідерів із видобування залізорудної сировини (ЗРС), посідаючи шосте місце в світі (табл. 1).

Таблиця 1 Світове видобування залізної руди за країнами в 2011-2014 рр.

Джерело: Irone ore U.S. Geological Survey, Mineral Commodity Summaries

Найбільші запаси залізних руд сконцентровано в межах Криворізького залізорудного басейну, видобуток в основному ведеться економічно вигідним відкритим способом. Компактне розташування гірничих потужностей надає суттєві переваги для налагодження ефективної транспортної інфраструктури.

Розподіл найбільших гірничозбагачувальних комбінатів (ГЗК) України виглядає таким чином. Північний, Південний, Центральний та Інгулецький контролює Метінвест (Р. Ахметов). Під контролем Метінвесту також Криворізький та Запорізький ЗРК. Полтавський (ГЗК) та два нових – Єрістовський (ЄГЗК) та Бєланівський ГЗК – належать Ferrexpo (К. Жеваго). Суха балка – Евраз, РФ; Арселор Міттал Кривий Ріг – ArcelorMittal [Залізорудний обвал].

Провідні об’єкти було засновано та оснащено обладнанням ще в другій половині минулого століття, вони досталися новим господарям «у спадок» від радянської України, проте є й нові.

Наприклад, Єрістівський ГЗК належить до небагатьох підприємств України, збудованих з нуля за роки її незалежності. Будівництво було розпочато у 2008 році, у 4-ому кварталі 2012 було доставлено першу тонну руди. Інвестиції в розробку підприємства сягали близько 400 млн доларів. У 2013 році руда, що видобувається на ЄГЗК, забезпечила виробництво близько 20% продукції компанії Ferrexpo. Бєланівський ГЗК створено в грудні 2009 року з метою промислової розробки Беланівського та Галещинського родовищ залізистих кварцитів [Ferrexpo]. Ще в 2014 році капітальні інвестиції компанії в розвиток ПЗРК та ЄЗРК сягали понад 2,7 млрд грн. Основна частина капітальних інвестицій у ЄЗРК припала на розвиток інфраструктури кар’єру — на розширення та можливості збільшення подальшого видобутку руди. У Беланівський ГЗК планувалося інвестувати $3 млрд.

На жаль, бажання щось розвивати в Україні не є результатом загальної політики сталого розвитку країни. Рівних правил економічної гри для всіх за останні роки так і не сформовано. Маючи такий сировинний потенціал, володіючи свого часу авіакосмічними технологіями, організувати виробництво техніки, обладнання та запчастин для видобувної галузі на базі наявних можливостей ми так і не спромоглися.

Навіть та сама Ferrexpo, яка будувала виробництво «з нуля» й планувала подальший розвиток в умовах падіння цін на світовому ринку ЗРС, нестабільності банківської та політичної системи, була вимушена заморозити свої плани. У найближчі 2-3 роки ніякого нарощування потужностей не передбачається. Вкладення буде спрямовано на підтримку наявних потужностей у робочому стані, це $30-50 млн на рік [World steel in figures 2015].

Та повернімося до можливостей галузі.

Металургійна промисловість

Окрім запасів руди та гірничих потужностей, на території країни розташовано значні металургійні потужності. У 2014 році країна все ще зберігала своє місце в десятці світових лідерів за показниками виплавки сталі (табл. 2).

Виважена політика за такої комбінації сировинних ресурсів і переробних потужностей змогла б забезпечити внутрішній та зовнішні ринки першокласною продукцією високого ступеню переділу (переробки), отримуючи гроші на переоснащення й розвиток. Та склалося трохи інакше. Товари первинної переробки гірничо-металургійного комплексу освоїли. Металургійні ступені переділу переділили. А от на збільшення випуску товарів із високою доданою вартістю за останні 25 років, у результаті утвердження олігархічної моделі економіки, так і не спромоглися.

У 90-тих роках країну довели практично до повного розвалу: банкрутували підприємства для подальшого дешевого розподілу, не задумуючись, що руйнували стартові бонуси в боротьбі за місце країни в міжнародній інтеграції. Розповіли про критичний стан і ухвалили закон «Про проведення економічного експерименту». Потім, наголошуючи на власному статусі «валютного годувальника» країни, металургійна галузь займалася лобіюванням преференцій, які, на жаль, не використовувалися для її технічного переоснащення.

Таблиця 2 Виробництво рідкої сталі в світі у 2013-2014 роках

Джерело: World Steel Association

Як результат, ступінь переділу за останні роки значної глибини так і не сягнув. Виробництво та споживання сталі скорочується вже сьомий рік поспіль: із 2008-го по 2014-й спад на 27%. Проте, як не дивно, пропорційно (на 28%) збільшилося виробництво залізорудної сировини, що вказує на переорієнтацію галузі на «сировинні рейки розвитку». Динаміку показників видобувної та металургійної галузі наведено в таблиці 3.

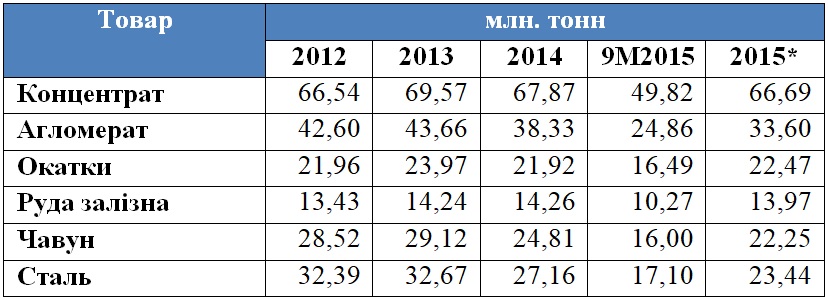

Таблиця 3. Виробництво продукції ГМК України у 2011-2015 роках

* – прогноз

Джерело: Розраховано за матеріалами сайту metallurgprom.org

Показники виробництва в Україні останніх років свідчать, що ресурсів сировини, яка виробляється, достатньо для забезпечення не тільки власної металургійної галузі. Маючи надлишкові потужності з видобування й збагачення залізорудної сировини та недостатні стимули для розвитку внутрішнього ринку країни, спостерігаємо тенденцію вивезення значного обсягу продукції на експорт. У підсумку, обсяги експортованої сировини у 2014 році відносно загального виробництва в Україні сягнули близько 29%.

Разом із тим, тенденція зниження темпів зростання попиту з боку Китаю (світового лідера у споживанні ЗРС), скорочення попиту з боку економік постіндустріальних країн та надлишкова пропозиція сировини на світовому ринку значно обмежують економічний потенціал експорту, а отже й ресурс валютних надходжень у країну. Внутрішнім чинником, який стримує розвиток, залишаються другий рік поспіль перебої в роботі металургійних комбінатів у зоні АТО.

У 2014 році гірничо-збагачувальні комбінати виробили сукупно понад 142 млн тонн агломерованої та неагломерованої залізорудної продукції, це на 6% менше від показника 2013 року. Видобуток сирої залізної руди в 2014 році сягнув 184 млн тонн – на 0,9 млн тонн або 0,5% нижче за показник попереднього року [Держкомстат]. За нашими оцінками, підсумки 2015 року продовжать тенденцію скорочення виробництва.

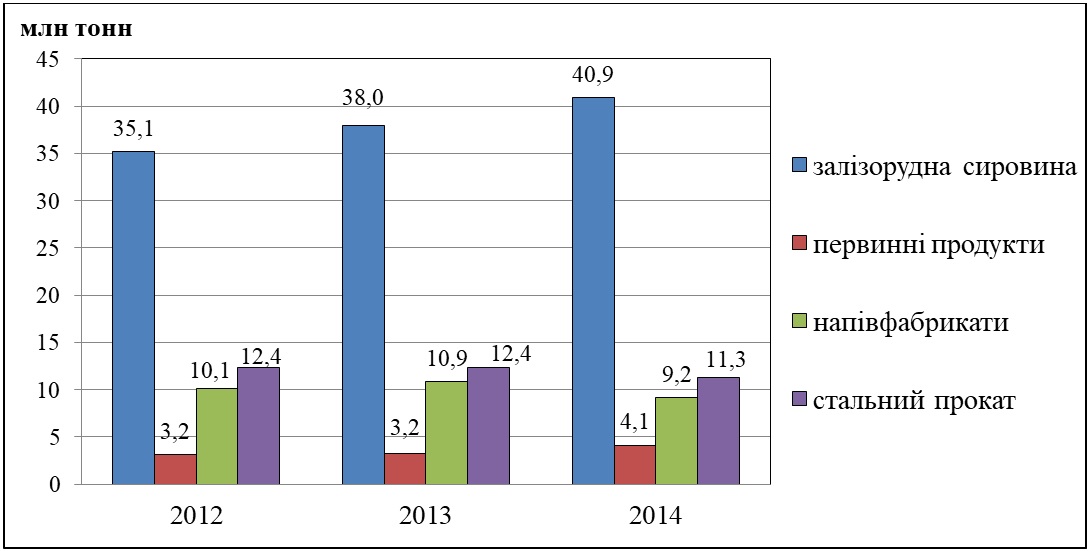

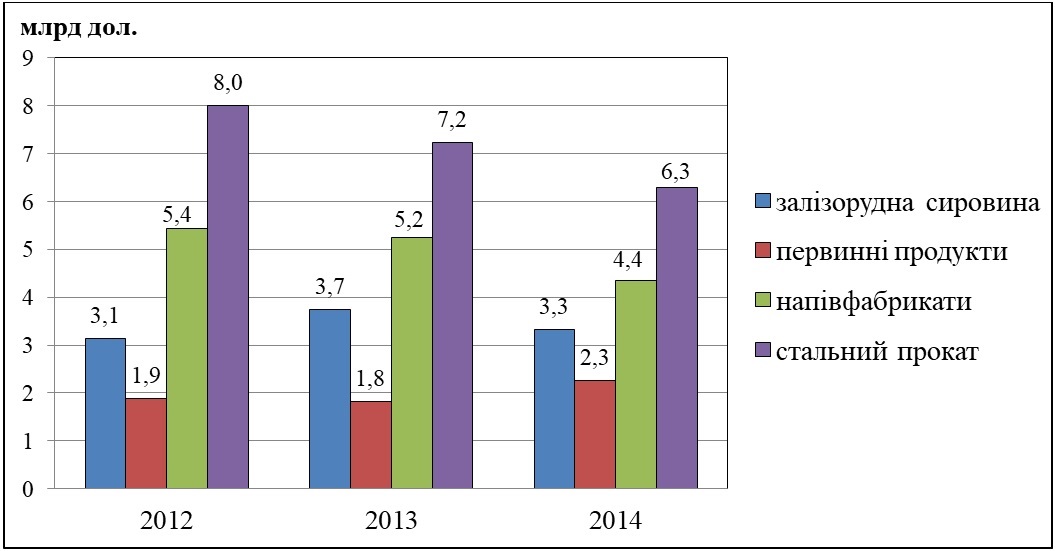

Робота металургійної галузі України в разі припинення військового конфлікту на Сході країни поволі має відновитися. Однак прибуток від експорту металу залишається й залишиться низьким, насамперед через те, що в більшості випадків для імпортерів із інших країн продукція з України – це сировина й напівфабрикати. Структуру експорту залізорудної сировини (ЗРС) та чорних металів (72 група за УКТЗЕД), відповідно до ступеню переробки, зображено на рис.1, динаміку розподілу валютних надходжень – на рис. 2.

Рис. 1. Структура експорту ЗРС та чорних металів із України, в 2011-2014 рр. [Розраховано за даними Держкомстату й Державної фіскальної служби України]

Рис. 1. Структура експорту ЗРС та чорних металів із України, в 2011-2014 рр. [Розраховано за даними Держкомстату й Державної фіскальної служби України]

Рис. 2. Розподіл валютних надходжень від експорту ЗРС та чорних металів, 2011-2014 рр.[Розраховано за даними Держкомстату й Державної фіскальної служби України]

Рис. 2. Розподіл валютних надходжень від експорту ЗРС та чорних металів, 2011-2014 рр.[Розраховано за даними Держкомстату й Державної фіскальної служби України]

Отже, деградація структури виробництва з переважанням виробництва сировинної продукції триває. Обсяги експортного постачання ЗРС зростають: у 2014 році на 2,92 млн тонн (+8%). Зростає й частка цієї продукції в структурі експорту галузі – у 2014 р. це вже 62%.

Як бачимо з проведеного аналізу, збільшення обсягів експорту ЗРС через погіршення кон’юнктури на ринку чавуну й сталі у світі не веде до збільшення валютної виручки. Надходження валюти від експорту сировини в 2014 році скоротилися на 11%. Розрахункова середня ціна однієї тонни експортованої з України залізорудної сировини подешевшала на 18%. Разом із тим, зниження середньої статистичної ціни на первинні продукти, які експортувалися в цей період із України, сягнуло лише 3%. Напівфабрикати подешевшали на 2%, стальний прокат – на 4%. Аналіз поведінки цінових показників сировини порівняно з продукцією глибшої переробки в період погіршення кон’юнктури ринку вказує на більшу економічну стабільність останніх.

Товарна продукція з достатньо високою доданою вартістю краще обліковується, розвиненість регіональних ринків у світі спрощує облік податкових зобов’язань і дозволяє вибудувати прозорий ринок. За логікою, такий шлях розвитку для виробника найбільш привабливий і для економічного сталого розвитку найбільш раціональний, але в українських умовах непрозорого розподілу бюджету та можливостей «поживитися» під час подальшого розподілу державних коштів переважають інші мотиви.

Цікавим є лобіювання політики великих підприємств, спрямованої на мінімізацію виплат до бюджету. До однієї з останніх спроб мінімізації можна віднести пропозицію з гаслом «тимчасових додаткових заходів із метою запобігання кризовим явищам в економіці України» скорегувати податковий кодекс у розділі сплати за користування надрами [Проект Закону України від 29.05.2014 р.]. Головною тезою стала пропозиція вивести з оподаткування готову продукцію гірничо-збагачувальних комбінатів.

За поправкою в ст. 14.1.112 Податкового Кодексу України пропонувалося не визнавати корисною копалиною (мінеральною сировиною) продукцію, отриману шляхом подальшої переробки (збагачення, технічного переділу) корисної копалини, що є продукцією переробної промисловості. Але за якісними показниками відсоток вмісту корисної складової в породі може значно відрізнятися навіть у межах одного родовища. Разом із тим, відповідно до Кодексу, облік продукції здійснює безпосередньо сам власник. ГЗК є частиною вертикально інтегрованих компаній (ВІК). Ринку сирої руди в світі не може існувати – бо кількість пустої породи (часто понад 70%) перевищує економічну доцільність перевезення її на великі відстані для подальшої переробки. Тобто, ринок непов’язаних осіб, який міг би бути орієнтиром і базою перевірки, фактично відсутній. Тягар формування вартості такої продукції мав би лягти на плечі ВІК.

Характерно, що ніхто в умовах від’ємного торгівельного балансу не пропонував, наприклад, припинити імпорт ЗРС й забезпечити ринок вітчизняною сировиною. Таким чином, лобіюючи підприємства, тільки за 9 місяців намагалися за цією статтею, відповідно до даних ФСУ, заощадити понад 79 млн дол. США податків. Незважаючи на наявні великі запаси та вагомі показники видобування, деякі українські компанії продовжують імпортувати ЗРС. Основним та майже єдиним постачальником залізної руди на українські підприємства є Росія. У 2014 році компанії загалом витратили на імпорт ЗРС близько 245 млн дол. США, у першій половині 2015 року – 55 млн дол. США.

Але повернімося до оподаткування. Спроби зробити ринок прозорим, а отже й вираховувати податок, виходячи з кон’юнктури світового ринку залізорудної продукції, в Україні досі не мали успіху. Для прикладу, більшість постачальників ЗРС з Російської Федерації формують експортні ціни виходячи з котирувань провідних спеціалізованих видань на кшталт Platts або Metal Bulletin в портах Китаю.

Здавалося б, що може бути легшим, як порахувати й для державних органів справедливий базис оподаткування. Треба лише, щоб КМУ вираховували ціну на складі українського виробника в зворотному порядку від котирувань на провідних світових ринках. Але першою проблемою стає практика керування країною без офіційного інформаційного забезпечення державних органів спеціалізованою інформацією. Прикриття – брак коштів. Це стосується й закордонних видань. Та навіть інформації про середні витрати в портах країни офіційно немає. Країна віддала цей бізнес у приватні руки й захистила себе від зайвих клопотів зі збиранням інформації законом про захист інформації. Виникає парадокс. З одного боку, є бажання справедливо оподаткувати кожного гравця ринку. З іншого – прагнення оперувати середньозваженими показниками не вдається реалізувати через різну відстань до портів та інших місць перетину кордону, що призводить до порушення однаковості умов для всіх гравців.

У наявних умов виходом із глухого кута може стати економічна зацікавленість вітчизняних експортерів ЗРС продавати продукцію напряму кінцевому споживачу. Контракт на поставку можна прописувати як тристоронній, а робота виведених із резиденції України торгових домів має оплачуватися як послуги з пошуку покупця. Ринкова практика щодо відсотків за такі послуги загалом фіксована. З’являється пряма зацікавленість торгового дому продати більше, а не максимально занизити вартість для виведення грошей за кордон.

Механізмом зацікавленості з боку держави міг би стати саме відсоток ПДВ, який повертається експортеру: за прозорої схеми – компенсація 100%; наявність схем без надання фіскальним органам всього торгового ланцюга – 0%. Нам можуть заперечити, що це обмежує права підприємців і може викликати негативну реакцію з боку світової спільноти. Так, може. Але це відповідає світовій практиці. Скажімо, у боротьбі з браконьєрським вирубуванням дерев у ЄС із 3 березня 2013 року запроваджено регламент ЄС № 995-2010 Європейського парламенту та Ради від 20 жовтня 2010 року про обов’язки операторів лісоматеріалів, за яким у разі відсутності офіційних документів, що дозволяють вирубування дерев десь на іншому кінці світу, кінцевий європейський покупець є економічно відповідальним. Передбачено штрафи, пропорційні екологічному збитку та вартості нелегальних лісоматеріалів, а також неотриманим податковим виплатам і завданим економічним збиткам. Розмір штрафів збільшується залежно від рівня порушень і завдання збитків за повторних порушень. Додатково допускається арешт і вилучення нелегальних лісоматеріалів із наступним використанням для потреб держави, а також негайна заборона торгівлі на території ЄС. [Всесвітній фонд дикої природи, WWF, 2014]. Інший приклад – Китай, який за багатьма позиціями стального експорту ПДВ не повертає.

Але рудні активи, зокрема й в Україні, ще довго залишатимуться привабливими для бізнесу. Адже до 2030 року прогнозують зростання світового споживання залізорудної сировини в середньому на 2% щорічно, до 3 млрд тонн на рік. Попит на руду в країнах «решти світу» (без Китаю) в наступні 15 років зросте на 65%, в основному за рахунок Індії та країн Південно-Східної Азії (АСЕАН). Половина приросту споживання буде прогнозовано покриватися за рахунок морських поставок руди з Австралії й Бразилії.

Пріоритетним завданням для світової залізорудної галузі на найближчі роки стає скорочення витрат та максимальне витіснення зайвих гравців з ринку. Провідні залізорудні корпорації відкрито заявляють про свою готовність і далі боротися за збільшення частки ринку. Частка найбільших рудних компаній у світі – Vale, Rio Tinto, BHP Billiton і Fortescue – у 2014 році сягала близько 71% світового видобутку залізної руди. За прогнозом Citigroup, до 2018 року їхня частка сягне 80%. Врешті-решт, світовий ринок залізної руди перетвориться на олігополію. [Iron Ore Forecast] Тому можемо прогнозувати боротьбу за витіснення українських конкурентів навіть із цих ніш.

Можливості внутрішнього ринку

Отже, в Україні немає цілеспрямованої політики створення потужностей для переробки сировини гірничо-металургійних галузей на товари з високою доданою вартістю. Натомість українські бізнесмени обирають купівлю заводів у тій-таки Європі та вироблення з дешевої української сировини вже європейського прокату. Вибудовуються вертикально інтегровані компанії. Але таким чином виробництво зростає в Європі. Гроші, які виводяться з України, створюють робочі місця й дають прибуток банківській сфері за межами України.

Яскравим негативним прикладом може бути занедбання марганцевих родовищ, яке призвело до того, що країна, маючи близько 10% світових запасів, уже який рік поспіль виступає нетто-імпортером. У 2014 р. з країни було експортовано марганцевої руди на $4 млн. проти витрачених на імпорт $160 млн. У найгіршому для країни році – 2008 р. – пропорція взагалі була $6 млн. до $1518 млн. Економічна відповідальність за користування національним надбанням має працювати. Для користувачів природних ресурсів навіть передбачено Статтю 153 Господарського кодексу України. На суб’єктів господарювання, які здійснюють спеціальне використання природних ресурсів, у тому числі й ділянок надр, покладено обов’язок використовувати природні ресурси відповідно до цільового призначення, визначеного за їх надання (придбання) для використання в господарчій діяльності; а також ефективно й економно використовувати природні ресурси на основі застосування новітніх технологій у виробничій діяльності.

До того ж, Україна не тільки має сировину для забезпечення власної металургійної галузі. Наявні значні потреби її використання. Тільки у сфері відновлення водопроводів щорічна місткість – 1,8 тис. км труб. Вже потребують заміни 70 тис. км труб. Тільки Київ має 4 тис. км водопровідних труб і ще 3 тис. км каналізаційної мережі з показником зношеності 60-80%. Може, все ж таки, прийшов час щось зробити для власної країни? Почати будувати якісні, за міжнародними стандартами, дороги, відбудовувати енергоефективні комунальні мережі, та багато чого потрібно. На хвилі вибудовування насамперед внутрішнього ринку Китай став країною №1 з точки зору інвестиційної привабливості.

Країна має не такий мізерний внутрішній ринок, як здається. Ті самі податки на надра мають бути прив’язані не тільки до рівня цін, який склався на ринках збуту. Податки мають заохочувати розвиток підприємства. Брак інвестицій у основні засоби виробництва, їхня фізична й моральна зношеність – наприклад, понад 60%, – має відповідним чином штрафуватися, а інвестиції заохочуватися. Для родовищ, котрі мають перспективу розвитку, розмір рентної плати в разі приватизації або переходу в іншу приватну власність має бути не меншим від суми найсприятливішого періоду в попередні роки користування. А відповідальність бізнесу й держави має бути дзеркальною.

Посилання:

1. Ferrexpo Belanovo mining - [link].

2. Ferrexpo отчиталась об объемах инвестиций за 2014 год - [link].

3. Iron Ore Forecast Cut 32% by Citigroup as Goldman Predicts Peak - [link]

4. Mineral commodity summaries, 2015 - [link]

5. World steel in figures, 2015. 4. Worldsteel association - [link]

6. В Украине износ трубопроводов питьевого водоснабжения составляет около 39%. Независимая информационная линия - [link]

7. Експрес-випуск Державної служби статистики України (ДССУ) від 19.01.2015 № 14/0/03.1вн-15

8. Железорудный обвал: Украина может потерять мировые рынки сбыта - [link]

9. Износ трубопроводной сети Киева на 60-80% – «Киевводоканал». УНИАН - [link]

10. Краткий справочник поставщика лесопродукции по обеспечению соответствия требованиям нового европейского законодательства по древесине / Н. Шматков (составление, комментарии). — М.: Всемирный фонд дикой природы (WWF), 2014. — с57.

11. ООО «Еристовский гок» [link]

12. Пока замешкался Китай. Минпром. [link]

13. Правила и исключения. Мировой рынок металлургического сырья: 29 октября – 5 ноября Інтернет-ресурс: metalinfo.ru

14. Проект Закону України «Про внесення змін до Податкового кодексу України (щодо тимчасових додаткових заходів з метою запобігання кризовим явищам в економіці України)» від 29.05.2014 р. N 4960

15. Удержаться на руде: спасет ли Жеваго Полтавский и Еристовский ГОКи - [link]