У результаті енергетичної реформи українці мали отримати європейський ринок електроенергії з відповідною якістю послуг. Україна зобов’язалась лібералізувати ринок згідно з Угодою про асоціацію з Європейським Союзом та Третім енергетичним пакетом ЄС. У нас має з'явитись вибір між постачальниками послуг, які будуть знижувати ціни та пропонувати найзручніший цифровий сервіс. Але інформації про те, як працюють подібні ринки в Європі, у нас обмаль.

У цій статті ми поглянемо на лібералізацію електроенергетичного сектору в Україні та мотиви роздроблення цілісної системи на різні компанії. Ми проаналізуємо основні моделі ринку електроенергії та звернемося до досвіду Великої Британії, Франції та Польщі. Крім того, ми подивимось на особливості такого товару, як електроенергія, та спробуємо розібратися в труднощах лібералізації цього ринку.

Що означає лібералізація електроенергетики та які є моделі електроенергетичних ринків?

Електроенергетична система — це сукупність взаємопов’язаних електростанцій, ліній електропередач і підстанцій споживачів, об’єднаних єдиним процесом виробництва, передачі, розподілу й споживання. Під час переходу до конкурентного ринку електроенергетична система розбивається на окремі генеруючі, мережеві, розподільчі та збутові компанії.

"Причина реформ — це не тільки ліберальний поворот та фіскальна криза, а й прагнення держав позбутися відповідальності."

Основною причиною реформування цього сектору в розвинутих країнах було задекларовано високі ціни на електроенергію. Метою лібералізації проголосили зниження цін шляхом підвищення ефективності виробництва (наприклад, у Великій Британії та Австралії). Водночас є підстави вважати, що причина реформ — це не тільки ліберальний поворот та фіскальна криза, а й прагнення держав позбутися відповідальності.

У країнах, що розвиваються, дерегуляцію електроенергетики пояснюють нестачею державних засобів для розвитку галузі. Основна мета — залучити приватні, зокрема іноземні, інвестиції. У Бразилії та Аргентині ключовим аргументом було підвищення рівня конкуренції. Так, споживачі могли б обирати найвигіднішого постачальника. І це створило б необхідні умови для залучення іноземних інвестицій.

Дністровська ГЕС

В Україні лунають ті ж аргументи. Попри дослідження про недосконалість конкурентних ринків електроенергії, політики одностайно обіцяють позитивні зміни для споживачів. Проте, як показує світовий досвід, ціни в таких умовах не падають. Споживачі купують ту ж саму електроенергію, але дорожче, а компанії отримують високі прибутки. Це й називають ринком електроенергії.

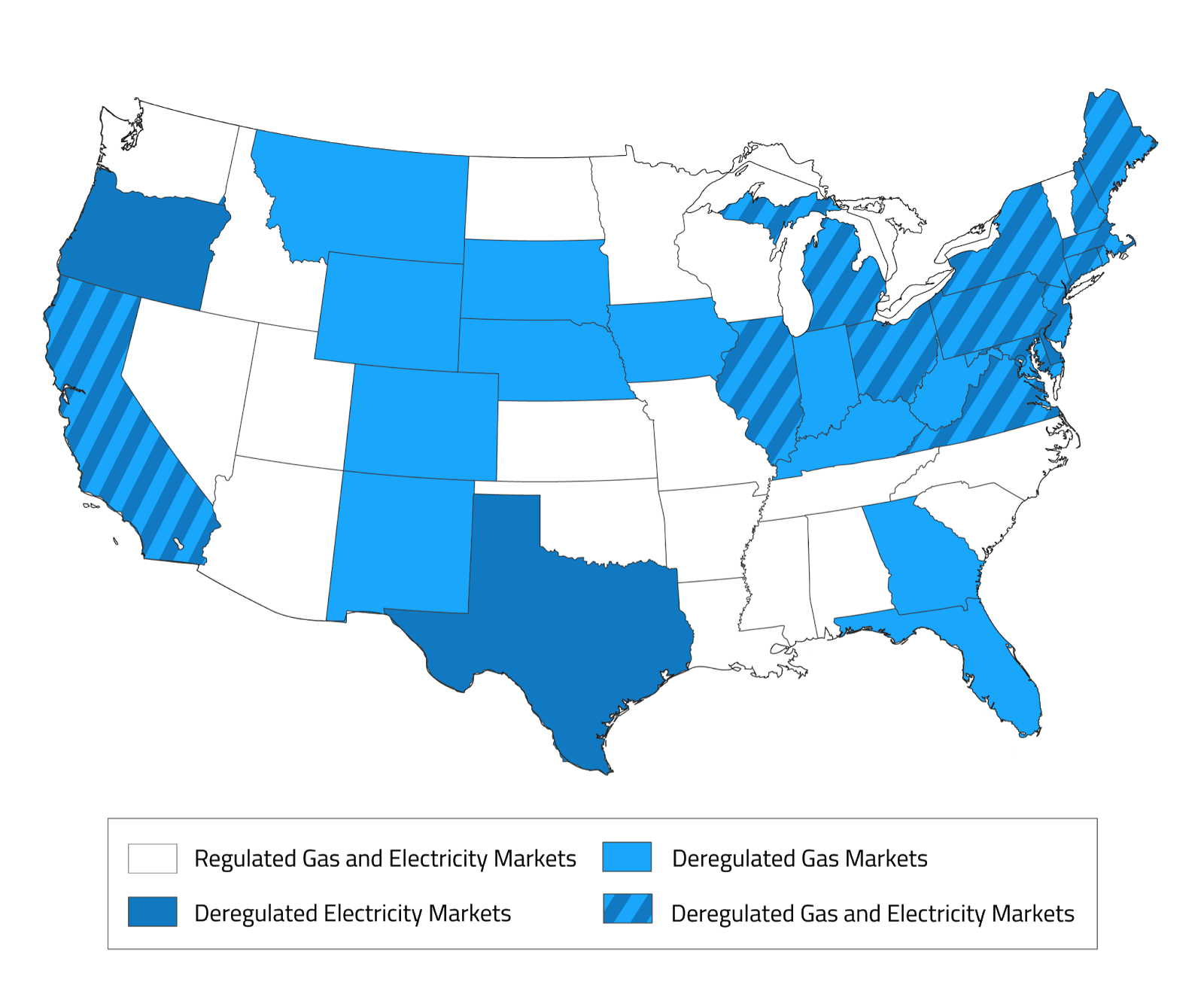

Ми поглянемо на випадки, про які «забувають», — на країни, де через лібералізацію значно зросли ціни та знизилась надійність електропостачання. В деяких державах повернулися до регульованих ринків електроенергії — наприклад, у Франції, Японії та деяких штатах США.

Цікаво, що в Сполучених Штатах, відомих ліберальною політикою, здійснюється жорстке регулювання, а Федеральні та регіональні енергетичні комісії співпрацюють з енергетичними компаніями майже на всіх етапах діяльності, обмежують розміри їх прибутків і регулюють тарифи.

На цій карті помітно, що більшість штатів (зображені білим кольором) мають регульовані ринки не тільки у сфері електроенергії, а й також газу.

Щоб зрозуміти, як відбувається лібералізація та який шлях пройшла сфера електроенергетики в Україні, подивимось на чотири основні моделі ринку, які існують у світі.

Перша — це регульована природна монополія, в якій відсутня конкуренція. Як правило, це вертикально інтегровані компанії, які відповідають за генерацію, передачу, розподіл і збут електроенергії та регулюються на всіх етапах державою.

Друга — модель «єдиного покупця» (закупівельне агентство). Тут сфера генерації розподіляється на декілька компаній, які конкурують між собою за продаж електроенергії єдиному закупівельному агентству. Останнє купує електроенергію у її виробників за різними тарифами, затвердженими регулятором, і постачає її споживачам за середньозваженою ціною. Донедавна в Україні існувала саме така модель «єдиного покупця», яким було державне підприємство «Енергоринок».

Єдиний покупець має монополію на передачу електроенергії мережами та її продаж розподільчим компаніям або кінцевим споживачам. Тарифи на електроенергію регулюються. В Україні це робить Національна комісія, що здійснює державне регулювання у сферах енергетики та комунальних послуг (НКРЕКП).

Третьою моделлю є оптовий ринок, де конкурують електрогенеруючі та розподільчо-збутові компанії. Передача здійснюється окремою і, як правило, державною компанією, яка транспортує електроенергію магістральними мережами від генерації до розподільчих мереж. В Україні цю функцію виконує Національна енергетична компанія «Укренерго». Ціни на оптовому ринку за цієї моделі стають вільними, але діяльність розподільно-збутових компаній і роздрібні ціни на електроенергію підлягають регулюванню.

"Щоб ринки функціонували, потрібен механізм балансування попиту та пропозиції в режимі реального часу."

Четверта модель — впровадження конкуренції на оптовому й роздрібному ринку, коли додатково розділяють сфери розподілу та збуту електроенергії. Створюються роздрібні ринки електроенергії, на яких конкурують збутові компанії, що купують електроенергію на оптовому ринку й постачають її споживачам. Регулювання роздрібних цін припиняється.

Перші дві моделі називають регульованими, дві останні — конкурентними ринками електроенергії.

Електроенергія не підлягає накопиченню. Це означає, що кількість виробленої електроенергії має весь час відповідати кількості спожитої. До того ж збитки від раптового припинення постачання в багато разів перевищують вартість недовідпущеної електроенергії. Тому необхідні особливі заходи із забезпечення надійності постачання. Отже, щоб ринки функціонували, потрібен механізм балансування попиту та пропозиції в режимі реального часу.

Розвиток ринку електроенергії в Україні

51,2% електроенергії в Україні 2020 року згенерували атомні електростанції, які повністю належать державі. Гідроелектростанції, найбільші з яких також державні, виробили 5,1%. Теплогенерація, якою здебільшого володіє олігарх Рінат Ахметов, відпустила в мережу 35,2% електроенергії від загального обсягу. Альтернативні джерела виробили 7,3%. Вони регулюються за «зеленим тарифом».

Рівненська атомна електростанція

Кабінет Міністрів України й Міністерство енергетики та вугільної промисловості відіграють центральну роль у регулюванні сектору. Водночас Національна комісія, що здійснює державне регулювання у сферах енергетики та комунальних послуг (регулятор), головна в питаннях тарифної політики та впровадження відповідної методології ціноутворення.

Електроенергетика в Україні пройшла різні етапи дерегуляції — від вертикально інтегрованої державної енергетичної компанії до створення ринку «єдиного покупця» і, зрештою, впровадження конкуренції на оптовому й роздрібному ринку.

"51,2% електроенергії в Україні 2020 року згенерували атомні електростанції, які повністю належать державі."

Перші спроби реформувати електроенергетику в Україні почалися в 1996 році зі створенням Оптового ринку електроенергії України (ОРЕ) за моделлю «єдиного покупця». 2000 року було засновано державне підприємство «Енергоринок» за прикладом енергетичного пулу Англії та Уельсу. Генеруючі компанії виробляли електроенергію й продавали її ДП «Енергоринок», яке далі збувало її розподільчим компаніям — обленерго й незалежним постачальникам. Вони ж надавали електроенергію побутовим і великим промисловим споживачам.

Ботієвська вітряна електростанція

«Енергоринок» виконував функцію оптового постачальника електроенергії до липня 2019 року. Тоді замість нього створили державні підприємства «Оператор ринку» та «Гарантований покупець». Перша компанія організовує продаж і купівлю електроенергії та моніторить ринок на добу вперед і внутрішньодобовий ринок. «Гарантований покупець» має викуповувати електроенергію з відновлювальних джерел енергії за підвищеним «зеленим тарифом», який держава гарантує «зеленій» генерації, але який не готові сплачувати учасники ринку. Але з моменту створення ринку «Гарантований покупець» закуповує електроенергію в «Енергоатому» й «Укргідроенерго», щоб продавати її за регульованим тарифом для потреб побутових споживачів.

Таким чином, держава все ще має важелі, щоб тримати тариф для населення на відносно низькому рівні. Різниця в тому, що з нової схеми виключена теплова генерація, що належить приватному бізнесу. Контрольовані олігархами ТЕС тепер можуть продавати електроенергію бізнесу за ринковою ціною, тоді як державні АЕС та ГЕС скаржаться на недоінвестування через те, що їм відведено «соціальну роль». На них покладені спеціальні обов’язки (ПСО) — механізм, який забезпечує «пільгову» ціну для населення. «Енергоатом» продає близько 50% виробленої електроенергії за фіксованої ціною в 15 коп/кВт.год для потреб населення. Частка продажу «Укргідроенерго» в рамках ПСО становить 30% і продається за фіксованою ціною в 1 коп/кВт. год. Збитки через постачання електроенергії населенню лягають цілком на платників податків. Але так було не завжди.

"Держава все ще має важелі, щоб тримати тариф для населення на відносно низькому рівні."

Вартість електроенергії для ринку й тарифи для споживачів раніше затверджував регулятор. Тарифи для населення були суттєво нижчими в порівнянні з цінами для промисловими споживачам. Цю різницю в тарифах називають перехресним субсидіюванням: доходи, отримані від продажу електроенергії промпідприємствам, компенсували втрати від її постачання задешево населенню.

Працівник ТЕС

Під приводом стимулювання ефективності наприкінці 90-х років розпочалася приватизація обленерго, 21 з яких зараз повністю або частково належать групі олігархів. Обленерго відповідали за розподіл електроенергії та її постачання споживачам за регульованими тарифами. 30 березня 2021 року Верховна Рада ухвалила закон про розблокування великої приватизації, під час якої планують продати частки акцій у 6 компаній — «Хмельницькобленерго» (70%), «Миколаївобленерго» (70%), «Харківобленерго» (65%), «Запоріжжяобленерго» (60,25%), «Тернопільобленерго» (50,99%) та «Черкасиобленерго» (46%). Це останні обленерго, в яких держава в особі Фонду державного майна має частку.

Згідно із Законом України «Про ринок електричної енергії», пройшли декілька етапів реформування. З 1 січня 2019 року відкрився роздрібний ринок шляхом анбандлінгу розподілу й збуту електроенергії, які виділилися з колишніх обленерго.

Незважаючи на лібералізацію, розподіл регулюється як природна монополія. Послуги зі збуту для населення надають постачальники — універсальних послуг, «останньої надії» та постачальники за вільними цінами.

На роздрібному ринку переважають постачальники універсальних послуг, що пов’язано з їхньою традиційною роллю регіональних постачальників (колишні обленерго) і — попри анбандлінг — збереженням афіліації з операторами систем розподілу. Регулятор затверджує тарифи для постачальників універсальних послуг, які продають електроенергію винятково побутовим і малим непобутовим споживачам.

В лютому 2019 року відбувся анбандлінг Національної енергетичної компанії «Укренерго», яка здійснює функції передачі та диспетчеризації електроенергії високовольтними мережами. Це було умовою для сертифікації національного оператора та інтеграції Об’єднаної енергетичної системи (ОЕС) України до ENTSO-E — європейської мережі операторів. Але спроби сертифікації були невдалими. 5 квітня 2021 року Верховна Рада ухвалила законопроєкт, за яким НЕК «Укренерго» планують сертифікувати як оператора системи передачі за моделлю ISO, відповідно до якої оператор системи передачі отримує об’єкти державної власності на праві господарського відання. Процес сертифікації ще триває, що відкладає процес інтеграції України до ENTSO-E[1].

З 1 липня 2019 року почав працювати й новий оптовий ринок шляхом запровадження нових сегментів торгівлі — ринку двосторонніх договорів, ринку на добу наперед, внутрішньодобового ринку, балансуючого ринку та ринку допоміжних послуг[2].

Міжнародний досвід

В європейських країнах споживачі так і не побачили обіцяного зниження цін на електроенергію внаслідок подібних реформ. Після впровадження конкурентного оптового ринку електроенергії ЄС у 2004—2008 роках зіштовхнувся з великим зростанням цін, що перевищили попередні регульовані тарифи.

Дослідження показали, що ціни піднялися через врахування на конкурентному ринку витрат маржинального, або найменш ефективного, виробника, за яким і формується ринкова ціна. Внаслідок загального скорочення потужностей у Європі частіше використовувалися електростанції, призначені для роботи в години пікового навантаження. Часто це — газотурбінні електростанції. Але зі зростанням цін на природний газ використання цих підприємств коштувало дорожче, ніж раніше.

У цій частині ми звернемося до різних моделей лібералізації ринку електроенергії на прикладі Великої Британії, Франції та Польщі. Ми поглянемо на контрасти: Велику Британію, де високовольтні мережі були приватизовані, а єдиним оператором системи передачі є приватна компанія; Францію, де держава контролює майже всі етапи — від генерації до збуту електроенергії; Польщу, де теж домінує держава. Попри такі розбіжності, ми побачимо, що ці компоненти у всіх країнах регулюються як природні монополії.

Велика Британія

Велика Британія одна з перших розпочала лібералізацію й приватизацію електроенергетичного сектору наприкінці 1980-х років.

Єдиний оператор системи передачі — National Grid Electricity System Operator — приватна компанія, яка управляє системою передачі електроенергії. Високовольтні мережі належать регіональним компаніям, які відповідають за експлуатацію, розвиток і утримання мереж. Регулятор Ofgem затверджує тарифи на передачу електроенергії.

За розподіл електроенергії відповідають 14 операторів, які належать 6 різним групам. Цікаво, що тільки 11,5% розподільчих мереж знаходяться у власності британських компаній, а 47% — у американських. Наприклад, група NorthernPowergrid є оператором Berkshire Hathaway Energy — холдингової компанії, 90% акцій якої належать Berkshire Hathaway Уоррена Баффета. Тариф на розподіл електроенергії складає приблизно 15% від рахунку за електроенергію для домогосподарства. Хоч регулятор і не затверджує тариф на розподіл електроенергії, він затверджує методологію для його розрахунку.

Повна конкуренція на роздрібному ринку була впроваджена у Великій Британії ще 1999 року. Але й тут утворилася «велика шестірка» компаній, які постачають електроенергію до більше ніж 50 мільйонів будинків і підприємств.

Франція

Цікавий приклад, що не згадується в дискусіях про конкуренцію в Україні, — це ринок електроенергії у Франції. Цей сектор вважається там повністю лібералізованим з 1 липня 2007 року. Французьке суспільство зустріло такий процес зі значним опором, адже національна вертикально інтегрована енергетична компанія EDF виконувала після Другої світової війни функцію «суспільного обслуговування». Ця природна монополія завідувала генерацією, передачею, розподілом і збутом електроенергії. Внаслідок лібералізації ціни значно зросли, як і в ЄС у цілому. Відомий французький економіст і колишній голова EDF Марсель Бвато прокоментував це так: «Тут мова йде вже не про створення конкуренції для зниження цін, як було прийнято вважати спочатку, а про підвищення цін з метою створення конкуренції».

Попри лібералізацію та відкриття генерації для конкуренції, левова частка виробництва та збуту електроенергії у Франції здійснюється EDF, 83,7% акцій якої належать французькій державі. До 2017 року державі належали 100% акцій EDF. Ця компанія володіє всіма 56 атомними електростанціями, які виробляють більше ніж 70% електроенергії у Франції — другої країни у світі за виробництвом атомної енергії після США. Тут Франція дещо схожа на Україну, де «Енергоатом» знаходиться у державній власності й виробляє більше ніж 50% електроенергії в країні.

"Попри лібералізацію та відкриття генерації для конкуренції, левова частка виробництва та збуту електроенергії у Франції здійснюється EDF."

Передача та розподіл регулюються. Як і в Україні, регулятор у Франції затверджує й тарифи на передачу та розподіл електроенергії. Réseau de Transport d’Electricité (RTE) оператор магістральних мереж і дочірня компанія державної EDF. Розподільчими мережами володіють місцеві громади, які передають управління ними операторам розподільчих мереж на основі договору концесії. Компанія Enedis[3] здійснює розподіл електроенергії для 95% території Франції, решту покривають місцеві компанії.

Збут електроенергії, як і її виробництво, відкрили для конкуренції після лібералізації. Незважаючи на те, що в жовтні 2019 року у Франції налічувалося 141 ліцензований постачальник на ринку електроенергії, компанія EDF продовжує залишатися лідером у цій сфері.

Польща

В Польщі існує чотири вертикально інтегровані компанії — PGE, Tauron, Energa та Enea, які обслуговують чотири регіони. В трьох із них держава володіє більшою частиною акцій. Tauron — єдина компанія, де державі належить лише 30% акцій.

Попри конкуренцію в генерації, польська «велика четвірка» виробляла близько 70% електроенергії 2019 року. За передачу електроенергії відповідає оператор системи передачі PSE, який повністю належить державі. 2019 року нараховувалося 184 оператори розподільчих мереж, але домінувала у сфері розподілу електроенергії знову «велика четвірка».

ТЕС у Явожно

В Польщі існує конкурентний роздрібний ринок. Як і в інших сферах, у сфері збуту переважають чотири найбільші вертикально інтегровані компанії. Але через суттєве зростання цін на електроенергію держава вдається до прямого втручання. Так, наприкінці 2018 року в Польщі на законодавчому рівні ухвалили рішення про «заморожування цін» для домашніх господарств, малого бізнесу, лікарень і державних установ.

Отже, як показує досвід європейських країн, регулювання в електроенергетиці — нормальне явище навіть у країнах із високим ступенем лібералізації,таких як Велика Британія. Але ЄС навряд чи просуває порядок денний лібералізації електроенергетики через віру в ринок. Найімовірніше, через прагнення позбавити національні держави контролю над електроенергетикою, заснувати великі європейські компанії, які створюватимуть сильну конкуренцію на світовому ринку, та зруйнувати національні монополії на кшталт французької EDF чи італійської ENEL. Як видно з прикладу Франції та Польщі, не всі європейські держави лібералізували сектор, хоч тиск на ці країни зростає.

Особливості електроенергетичного ринку

Досвід лібералізації електроенергетики в інших країнах показав суттєві відмінності цього ринку від інших.

1. Велика капіталомісткість і довготривале будівництво електростанцій.

Через це складно швидко усунути дефіцит електроенергії. Проєктування та будівництво нових станцій триває роки. Крім того, якщо їх споруджують приватні інвестори, то часом необхідно десятиліття, щоб окупилися внески. Це означає великий ризик.

Ринкова теорія про реагування інвесторів на ціни в цьому разі теж не працює. Спотові ринки мають давати «цінові сигнали» для розширення — залучення інвестицій у виробничі потужності для забезпечення все більшого попиту. Проте роки функціонування спотових ринків показали, що ціни там дуже нестабільні. Участь у таких ринках у реальному часі відбувається за змінними витратами без врахування загальних (зокрема постійних) витрат електростанцій. Тільки на ринку довгострокових двосторонніх договорів в ціни закладаються загальні витрати виробників, але ціни там конфіденційні.

Будівництво британської АЕС «Хінклі Пойнт С»

Є підстави говорити про порушення однієї з умов досконалої конкуренції, а саме поінформованості покупців про ціни продавців. Очевидно, що ринок не буде подавати ніяких сигналів, якщо ціни будуть конфіденційні. Крім того, оскільки спотові ринки не компенсують постійні витрати виробників електроенергії, створюються ринки допоміжних послуг для забезпечення сталої та надійної роботи електроенергетичної системи, що ще більше ускладнює торгівлю.

"Великі компанії та проєкти ефективніші. Це можна побачити на прикладах Польщі та Німеччини."

2. Позитивний «ефект масштабу».

«Ефект масштабу» полягає в зменшенні витрат на генерацію, передачу й розподіл та, відповідно, ціни за умови збільшення розмірів електроенергетичної системи. Великі компанії та проєкти ефективніші. Це можна побачити на прикладах Польщі та Німеччини, де домінують чотири найбільші енергетичні компанії. З іншого боку, така ситуація на ринку називається олігополією, що передбачає недосконалу конкуренцію й труднощі для виходу на ринок нових виробників.

3. Конкурентний ринок електроенергії зменшує привабливість інвестицій.

Фіксовані тарифи дуже популярні серед інвесторів. Так, завдяки фіксованому «зеленому тарифу» для виробників відновлювальних джерел енергії (ВДЕ) в Україні, потужності ВДЕ зростають дуже швидко — з 2,9 ГВт у червні 2019 року до 5,8 ГВт у червні 2020.

З переходом до конкурентного ринку змінюється й механізм фінансування будівництва нових електростанцій. За регульованих ринків інвестиції в нові електростанції окуповуються за кошт всієї електроенергії, яка виробляється монопольною вертикально інтегрованою компанією. Інвестиційна складова закладається в тарифи всіх споживачів, яких обслуговує вертикально інтегрована компанія. За конкурентних оптових ринків інвестиції в певну електростанцію повністю лягають на інвестора та мають окупитися за кошт електроенергії, виробленої новим підприємством. Це ускладнює залучення інвестицій і створює загрозу дефіциту електрогенеруючих потужностей.

4. На конкурентному оптовому ринку рівноважні ціни формуються на рівні найменш ефективних (і найдорожчих) електростанцій, необхідних для балансу електроенергетичної системи.

Маржинальне ціноутворення передбачає, що ціна визначається на основі балансу попиту та пропозиції. Торгівля електроенергією відбувається на біржі, в рамках якої виробники та покупці подають цінові заявки. Вони вказують, який обсяг електроенергії, в який час і за якою ціною вони готові поставити або купити. Ці заявки впорядковуються для виробників електроенергії в порядку зростання, а для покупців — спадання. Так формуються «криві» пропозиції та попиту відповідно до класичної економічної теорії. На їхньому перетині визначається маржинальна ціна, за якою всі виробники, що зазначили в заявці таку або нижчу ціну, та всі покупці, котрі зазначили таку або вищу ціну, продають і купують електроенергію. Заявки виробників, які зазначили більш високі (низькі) ціни, не відбираються. В такому разі виробники можуть продати електроенергію на балансуючому ринку, а покупці — відмовитися від споживання зазначених обсягів або купити електроенергію на балансуючому ринку. Більшість покупців подають заявки, за якими погоджуються купити електроенергію за ціною, сформованою в результаті конкурентного відбору, щоб уникнути купівлі дорожчої електроенергії на балансуючому ринку. В підсумку, оптові рівноважні ціни завжди перевищують середньозважені витрати генерації електроенергетичної системи, що призводить до завищення цін для споживачів.

"Перехід до конкурентного ринку призводить до підвищення цін до рівня маржинальних."

Тут важливо відзначити, що є виробники, які можуть продавати товар за нижчими цінами. Але й вони продаватимуть електроенергію за маржинальною ціною. Так створюються «надлишки виробника» — різниця між рівноважною ринковою ціною та фактичними витратами ефективніших виробників. Цей надприбуток виробник буде отримувати за кошт споживача без додаткових зусиль для підвищення своєї ефективності. Таким є механізм формування цін на конкурентному ринку, який не включає постійні витрати електростанцій, які суттєво відрізняються залежно від типу електростанції. Отже, виникає парадоксальна ситуація, за якої перехід до конкурентного ринку призводить до підвищення цін до рівня маржинальних замість того, щоб враховувати загальні витрати різних видів електростанцій.

5. Можливий ефект від конкуренції на роздрібних ринках електроенергії нижче витрат на їхню організацію та конкуренцію.

Створення роздрібних ринків електроенергії має розширити вибір постачальників. Частка витрат у сфері збуту є незначною і, як правило, не перевищує 5% у кінцевому тарифі на електроенергію. Зниження цієї складової шляхом конкуренції може дати лише незначний результат і не покриє витрат на організацію та функціонування роздрібних ринків. Хоч споживачі й отримають можливість обирати постачальника, ціна на електроенергію у будь-якого з них буде вищою, ніж у монопольного постачальника за умов регульованого ринку.

Висновки

Україна почала лібералізацію електроенергетики ще в 1990-х роках, створивши регульований оптовий ринок електроенергії. Проте ця модель стосувалась державних атомних і гідроелектростанцій, які виробляють більшу частину електроенергії в країні. Натомість вугільна генерація, що належить приватному бізнесу, продавала електроенергію «Енергоринку» за завищеною маржинальною ціною. Так були створені сприятливі умови для олігархів, які отримували надприбутки, тоді як державні компанії продавали електроенергію за цінами, близькими до собівартості.

У 1990-х роках почалася приватизація обленерго, остання хвиля якої планується на 2021 рік. Однак, всупереч обіцянкам, через це мережі не модернізувалися і якість послуг не покращилася, а лише зросли прибутки олігархів.

В Україні під знаменем євроінтеграції продовжується роздроблення електроенергетики шляхом створення конкурентних оптового й роздрібного ринків. Останній відкриє двері для нових постачальників. Але це не знизить ціни для споживачів. Постачальники купуватимуть електроенергію на оптовому ринку за вже завищеною єдиною ціною. Збутові компанії можуть оптимізувати або навіть збільшити свою націнку, але й у такому разі складова збуту в кінцевому тарифі залишиться незначною.

Ринкова ціна на електроенергію, як показує іноземний досвід, вища за регульований тариф, адже базується на витратах маржинального виробника. На противагу цьому вертикально інтегровані компанії, що контролюють всі етапи від генерації до постачання і мають переваги «ефекту масштабу», можуть продавати електроенергію за нижчою ціною.

Дослідження підготовлено в рамках проєкту «Справедливий енергетичний перехід для України» у співпраці із «Центром Економічної Справедливості».

Проєкт фокусується на двох аспектах: прогресивній екологічній політиці та її соціальних наслідках і шукає відповіді на такі питання:

• як має діяти держава під час переходу на відновлювальні джерела енергії та декарбонізації?

• якою має бути справедлива соціальна політика щодо працівників «традиційної енергетики»?

• як знизити вартість тарифів на комунальні послуги під час переходу на «зелену енергетику»?

• яким чином розвиток нових видів палива, таких як «зелений водень», може сприяти економічному розвитку України?

• які з кращих закордонні практик щодо переходу на більш чисту енергію можливі в Україні?

Здійснюється за підтримки Rosa Luxemburg Stiftung в Україні з коштів Міністерства економічного співробітництва та розвитку ФРН

Примітки

- ^ Компанія перейшла від управління Міністерства енергетики та вугільної промисловості до Міністерства фінансів. Однак уже в січні 2021 року прем’єр-міністр Шмигаль повідомив про рішення передати компанію «Укренерго» знову під управління Міністерства енергетики. Анбандлінг НЕК «Укренерго» став передумовою для проведення сертифікації оператора системи передачі, необхідної для інтеграції Об’єднаної енергетичної системи (ОЕС) України до ENTSO-E — європейської мережі операторів системи передачі електроенергії. Але 5 лютого 2020 року Секретаріат Енергетичного співтовариства повідомив про негативний висновок щодо сертифікації. Це пов’язано з тим, що оператор системи передачі мав стати власником системи передачі, яку НЕК «Укренерго» отримало на праві господарського відання, а не у власність. Згідно із Законом «Про ринок електричної енергії», планувався анбандлінг за моделлю «відокремлення власності» (Ownership Unbundling, OU), відповідно до якого призначається незалежний власник системи передачі – цього виконано не було і тепер в Україні розглядаються інші варіанти сертифікації. Інші моделі передбачають створення незалежного системного оператора (Independent System Operator, ISO) або незалежного оператора системи передачі (Independent Transmission Operator, ITO), які в обох випадках не вимагають передачі права власності оператору системи передачі.

- ^ На ринку двосторонніх договорів купівля-продаж електроенергії здійснюється між виробниками й споживачами на майбутні періоди. На ринку «на добу наперед» (спотовий ринок) торгують електроенергією на наступну добу за днем проведення торгів, а на внутрішньодобовому ринку – після закінчення торгів на ринку «на добу наперед» і протягом доби фізичного постачання. Балансуючий ринок організовується оператором системи передачі для забезпечення обсягів електроенергії, необхідних для балансування попиту й пропозиції в реальному часі протягом доби.

- ^ Enedis – дочірня компанія EDF, якій належать 100% акцій.

Текст: Марина Ларіна

Обкладинка: Ганна Іваненко

Інфографіка: Олександр Кравчук