Олександр Кравчук

Продовжуючи економічний аналіз змін, які відбуваються в Україні після 2013 року, окрему увагу слід приділити вивченню наслідків запровадження зони вільної торгівлі з Європейським Союзом.

Перевіримо припущення щодо економічних загроз для розвитку країни, пов’язаних із нерівноправністю відповідної угоди з ЄС. Проведемо аналіз тенденцій у економіці України, прямо чи опосередковано викликаних зміною основного вектора економічної співпраці України. Окреслимо, які галузі зазнали найбільших втрат, а які (якщо такі є) – виграли. Покажемо, що відбувається з динамікою зовнішнього інвестування і чи виправдалися сподівання на його зростання. Проаналізуємо вплив обмежень (квотування) на перспективи українського експорту до ЄС у рамках Угоди про вільну торгівлю. Висловимо на підставі такого аналізу припущення щодо економічних наслідків євроасоціації та альтернативних напрямів провадження зовнішньоекономічної діяльності.

Загальна зовнішньоекономічна динаміка

З початку 2014 року українська влада відходить від принципу багатовекторності й робить розворот до співпраці з західними партнерами, одночасно загострюються відносини з країнами СНД, насамперед із Росією. Саме́ загострення, слід визнати, значною мірою зумовлено Угодою про асоціацією з ЄС, яка не передбачала збереження преференційної торгівлі в межах Договору з країнами СНД, що діяв для України з 2012 року.

Ці фактори прямо й швидкими темпами відобразилися на зовнішньоекономічній діяльності України. Динаміку загального торговельного обігу товарів і послуг наведено на рис. 1.

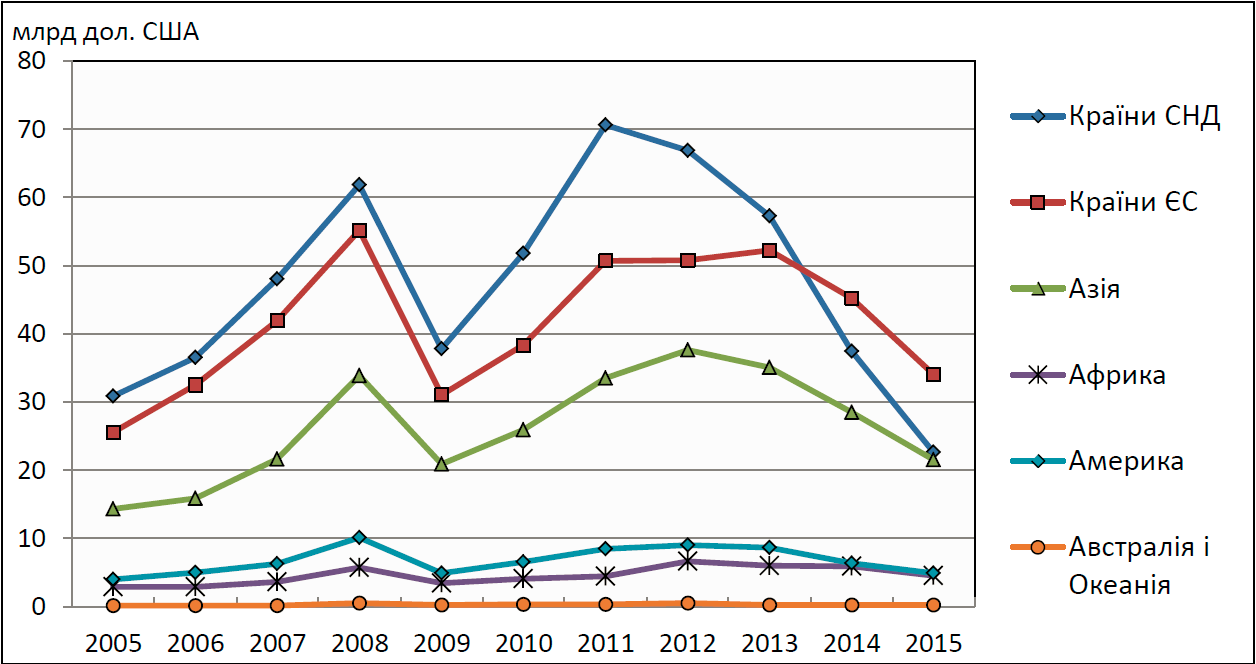

Рисунок 1. Динаміка торговельного обігу України (сукупно експорт та імпорт товарів і послуг) з регіонами світу за 2005-2015 роки

Джерело: складено за даними Державної служби статистики України

Як бачимо з рисунка, країни СНД та ЄС були справді двома найвагомішими регіонами в торгівлі України. І якщо до кризи 2008 року обсяг торгівлі з ними зростав однаковими темпами, то після 2009-го посилювалася співпраця з партнерами на пострадянському просторі. Зокрема, більшими темпами зростав експорт та імпорт товарів, а також експорт послуг до країн цього регіону.

Але на момент підписання Угоди про Асоціацію торговельний обіг із ЄС та СНД майже зрівнявся. Вже з 2013 року помітним стає загострення економічних відносин із Росією. Їх можна розцінювати як превентивний захист російського ринку від зовнішніх конкурентів та спроби вплинути на Україну в її ухваленні рішення щодо євроасоціації. Як бачимо, спад у співпраці з країнами СНД відбувався такими темпами, що їхня вагомість майже зрівнялась із азійським регіоном (22,7 млрд дол. США в 2015 році).

На нашу думку, такий спад не можна оцінювати як переможне зменшення залежності від торгівлі з Росією (на РФ припадало 68% українського торговельного обігу з СНД в 2013 році), як це подають центральні українські ЗМІ. Адже за відсталості української економіки радіти перекриттю каналів збуту залишків високотехнологічної продукції – значить підтримувати прискорене скочування України на світову периферію і втрату шансів накопичити ресурси для розвитку.

"Відбувається спад в торгівлі України з усіма іншими регіонами світу, хоч і не такими темпами, як у торгівлі з СНД"

Показово, що відбувається спад і в торгівлі України з усіма іншими регіонами світу, хоч і не такими темпами, як у торгівлі з СНД. Це означає, що виробники загалом не змогли переорієнтуватися на інші ринки (у т. ч. азійські) і зазнають поразок у конкурентній боротьбі. Слід зауважити, що обсяги торгівлі в 2014-2015 рр. на рис. 1 наведено вже з вирахуванням статистики підприємств, розташованих в окупованому Криму та в зоні АТО, а отже, показники свідчать про погіршення ситуації навіть без урахування втрачених підприємств. Саме з такої перспективи слід виходити в оцінці можливого економічного розвитку України в найближчий час.

Спробуємо детальніше оцінити економічні наслідки того вибору, перед яким поставили Україну на межі 2013-2014 рр.

Торгівля товарами

Найбільшу частку в торгівлі України, як і більшості країн світу, досі займає торгівля товарами – 79,7%. Це майже відповідає середньосвітовому рівню – 78%. Хоча слід завважити, що розвинені країни швидшими темпами збільшують частку в торгівлі послугами. Таким чином, відсталі країни закріплюються в ролі постачальника матеріальної продукції, а метрополії – створюють дедалі більше ліквідних послуг.

Розглянемо динаміку торгівлі товарами з двома регіонами – СНД та ЄС, які до 2014 року традиційно займали понад дві третини товарообігу України (рис. 2).

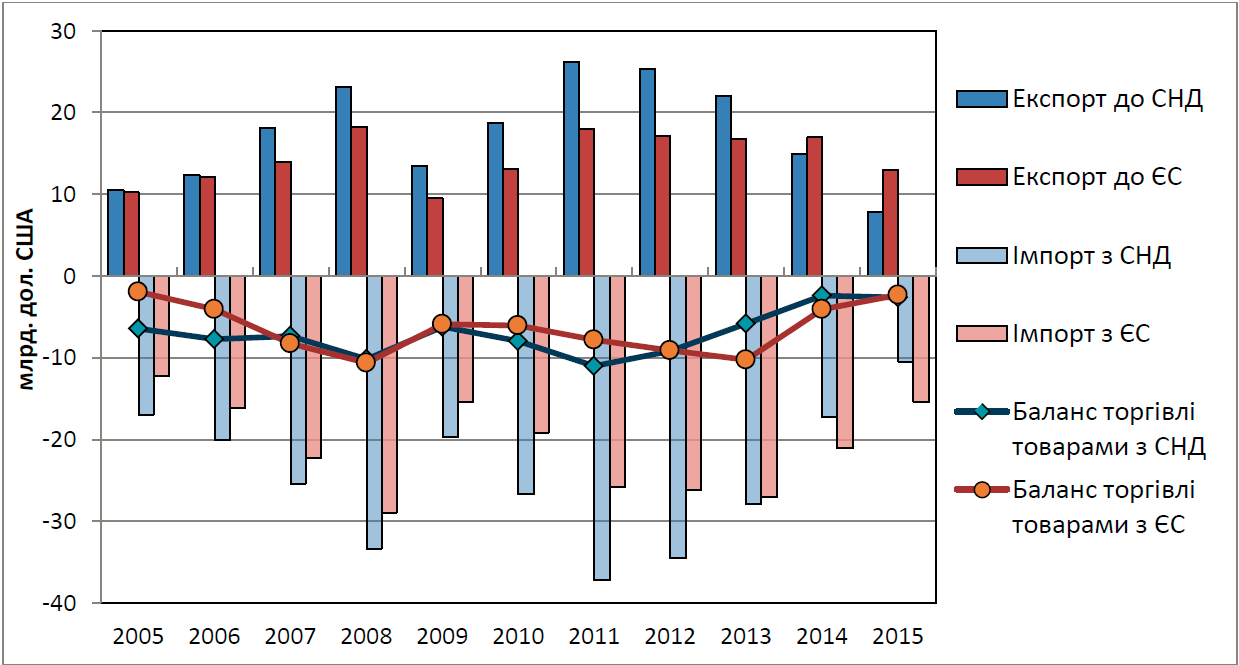

Рисунок 2. Динаміка торгівлі товарами з країнами СНД та ЄС за 2005-2015 роки

Джерело: складено за даними Державної служби статистики України

Як бачимо з рисунка, за останні два роки відбувається скорочення торгівлі товарами з обома регіонами. Водночас спад експорту та імпорту з країнами СНД, зокрема з Росією, бачимо ще від початку 2013 року. Обсяги українського експорту до країн ЄС у 2015 році були на 9,7% меншими за показники «доєвроінтеграційного» 2013 року. Натомість у торгівлі з країнами СНД спостерігається катастрофічна втрата ринків збуту. Їхній обсяг у грошовому вимірі скоротився майже втричі. Якщо в 2013 році в Україну надійшло 20,7 млрд дол. США виручки від торгівлі з цим регіоном, то за підсумками 2015-го – тільки 7,7 млрд.

Не бачимо суттєвих позитивних змін і за підсумками офіційної статистики першого півріччя 2016 року. Хоча за цей час експорт до ЄС і зріс на 6,7%, але загальний обсяг постачання українських товарів за кордон у порівнянні з цим же періодом 2015-го року продовжує падати (-11,5%, до 13,7 млрд дол. США). Найбільше на це вплинуло подальше скорочення обсягів експорту до країн СНД (спад ще на третину) та країн Азії (-14,6%).

Відповідаючи на питання, чи зріс імпорт європейських продуктів після впровадження безмитного режиму для європейських товарів, можна сказати, що цей вплив є незначним – бачимо зростання на 2,2% за січень-червень 2016 року. Набагато вагомішим є фактор скорочення попиту в Україні на імпортну продукцію з-за кордону внаслідок падіння платоспроможності українського населення та підприємств.

Таким чином, досягнення позитивного платіжного балансу вперше за останні роки було спричинено не так скороченням негативного балансу в торгівлі товарами, як за рахунок, перш за все, багатомільярдних позик від Міжнародного валютного фонду.

Торгівля послугами

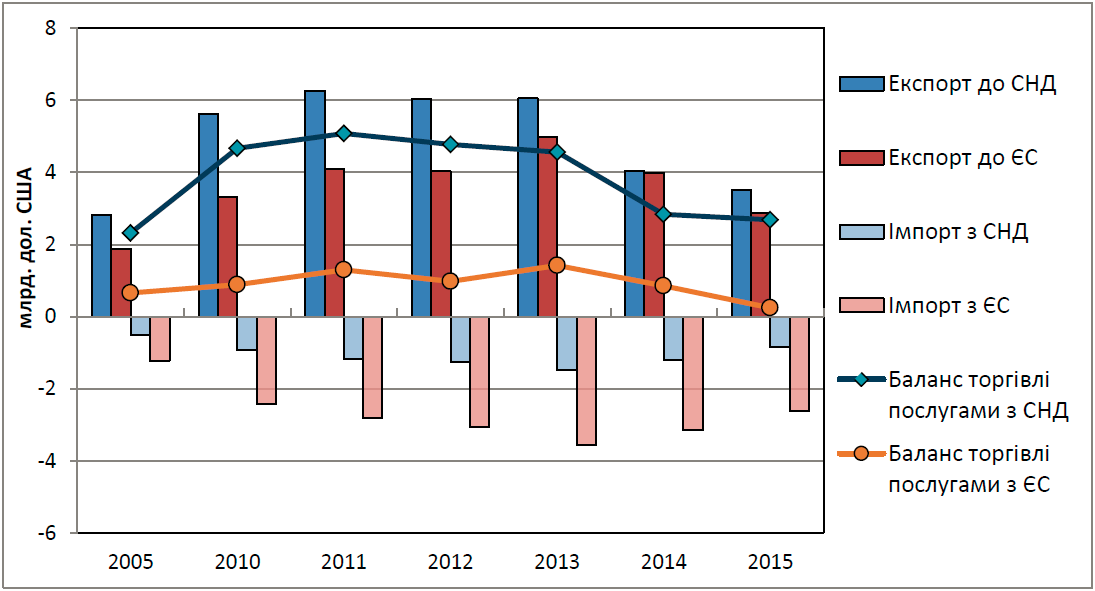

За підсумками минулого року Україна надала зовнішнім контрагентам послуг на 2,9 млрд дол. більше, ніж придбала. Обсяги надання послуг європейським партнерам та партнерам із СНД скорочувались однаковими темпами – майже вдвічі за 2 роки. Разом із тим, слід вказати на відмінності між регіонами.

Рисунок 3. Динаміка торгівлі послугами з країнами СНД та ЄС за 2005-2015 роки.

Джерело: складено за даними Державної служби статистики України

Основною статтею послуг і для країн СНД, і для ЄС було транспортування товарів українською територією як територією країни з географічно зумовленим значним транзитним потенціалом. Хоча частка транспортних послуг для країн СНД була традиційно ще вищою – близько ¾ (транспортування енергоресурсів із СНД до Європи), тоді як у торгівлі з країнами ЄС – менше ніж половина, 45-48%.

Можна спостерегти такі негативні тенденції: якщо в 2013 році до української економіки надходило тільки від транспортних послуг для країн СНД 4,4 млрд дол. США, то в 2015 – вдвоє менше, лише 2,7 млрд. Позитивним можна вважати деяке зростання обсягу інформаційних та телекомунікаційних послуг для країн ЄС – із 0,7 до 0,8 млрд дол. США за 2014-2015 роки.

Спроби переорієнтації економіки окремих регіонів

Цікавим є регіональний зріз економічної співпраці. За підсумками 2015 року лише дві області змогли суттєво наростити обсяги експорту до Європейського Союзу. Це Вінницька (+16%) та Миколаївська області (+20,9%). Як відомо, понад половину поставок із цих регіонів – жири та продукти рослинного походження (їхня сукупна частка в експорті 2015 р.– 55% для кожної області).

"Промислово розвинутий схід та центральні регіони залишаються залежними від можливостей постачання продукції до СНД"

Водночас промислово розвинутий схід та центральні регіони залишаються залежними від можливостей постачання продукції до СНД. Наприклад, Харківська область в 2015 році 50,3% експорту направила до країн СНД, Сумська – 46,1%, Запорізька – 30,6%, Луганська (підконтрольні Україні території) – 46,5%. Тривання економічної війни зі східним сусідом ставить під загрозу існування залишків підприємств цих регіонів, які традиційно працювали на ринки СНД. Виробникам не вдається переорієнтуватися на Захід – це бачимо у тих-таки статистичних зведеннях. Скажімо, Харківська область в минулому році тільки зменшила обсяги постачання до Європейського Союзу на 22,3%.

"Відновлення каналів збуту на схід без переоснащення виробництва не вирішує проблему кризи вже майже «колишніх» промислових центрів України"

Але слід сказати, що навіть теоретичне відновлення каналів збуту на схід без переоснащення виробництва не вирішує проблему кризи вже майже «колишніх» промислових центрів України через прискорене імпортозаміщення товарів українських постачальників у Росії.

Інвестиційна діяльність

Не бачимо, на жаль, сподіваного буму інвестиційної діяльності з-за кордону. Натомість помітним є подальше виведення капіталів із України, яке дедалі більше нагадує втечу (табл. 1).

Таблиця 1. Прямі іноземні інвестиції з країн ЄС в економіці України

Джерело: складено за даними Державної служби статистики України

Дані наведено наростаючим підсумком на кінець року, за 2013-2014 рр. – без урахування території Автономної Республіки Крим і м. Севастополя., за 2015 рік – також без урахування зони проведення АТО.

"Виведення капіталів, що прийшли в Україну з ЄС, відбувається значно швидшими темпами, ніж виведення капіталів іншого походження"

Країни ЄС є номінально найбільшим інвестором в Україну, частка прямих іноземних інвестицій сягнула на початку 2016 року 76,2%, 33 млрд дол. США. Але, як бачимо з таблиці, виведення капіталів, що прийшли в Україну з ЄС, відбувається значно швидшими темпами, ніж виведення капіталів іншого походження (-22,5% до ЄС за останні 4 роки у порівнянні зі зменшенням інших інвестицій на 6,3%). Справа в тому, що найбільше на це вплинули відтоки капіталів із офшорного Кіпру. Імовірно, власники таких капіталів, котрі раніше повертали частину виведених у низькоподаткові юрисдикції прибутків, знаходять інші варіанти та країни для їх вкладення і мають менше можливостей повертати капітали, навіть частково, в Україну внаслідок скорочення обсягів виробництва. За цей час було нарощено тільки нідерландські інвестиції, що свідчить якраз про часткове переорієнтування офшорного бізнесу на співпрацю з цією країною.

Якщо говорити про інвестиції з України в економіки світу, то в країнах ЄС станом на початок 2016 року було зосереджено 96,7% загального обсягу інвестицій з України (6,0 млрд дол. США). І майже всі вони – теж на Кіпрі (5,8 млрд дол. США). А це значить, що українські інвестиції за своїм характером – це виведені капітали до офшорних територій, а не спроби інвестування в реальні сектори іноземних економік.

Аби розібратися, що відбувається в структурі українського експортного постачання на європейські ринки і які перспективи закріпитися на них мають окремі галузі української економіки, проаналізуємо детальніше стан торгівлі окремими категоріями товарів (рис. 4).

Галузевий аналіз: шанси української експансії на ринки ЄС

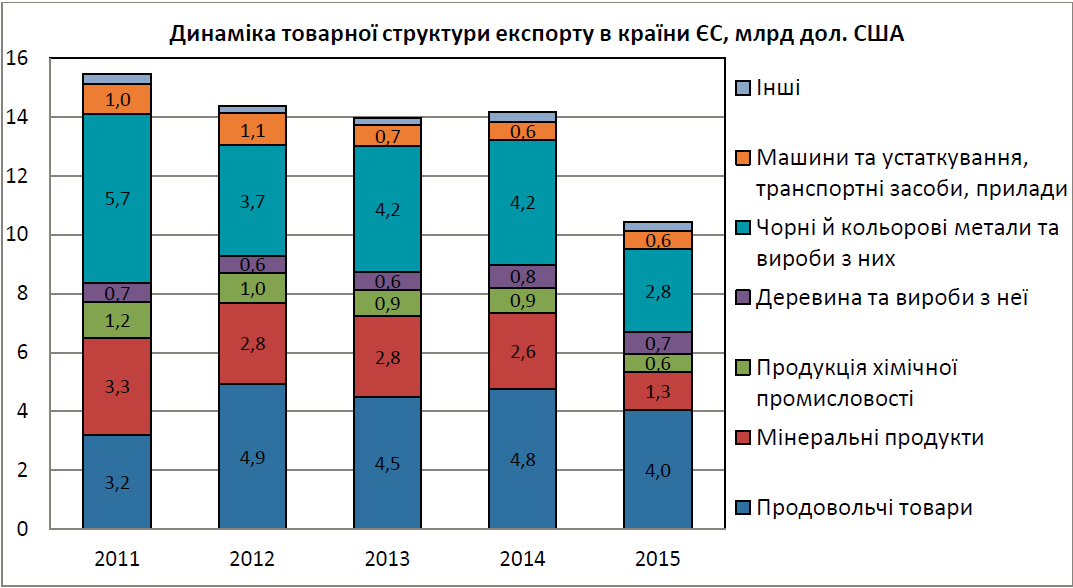

З рисунка бачимо, що практично за всіма групами товарів українські виробники скоротили обсяги постачання до ЄС.

Рисунок 4. Динаміка товарної структури експорту в країни ЄС за 2011-2015 років.

Джерело: складено за даними Державної служби статистики України

За останній рік вдалося зберегти тільки експорт продукції машинобудування (0,6 млрд дол. США, як і в 2014 році), хоча продажі цієї високотехнологічної продукції суттєво скоротилися за останні роки і їхня частка залишається вкрай низькою (6,1% від загального експорту до країн ЄС).

Проаналізуємо тенденції торгівлі в кожному з видів економічної діяльності.

Найменшими темпами (-9,7% за два роки) скорочувалося постачання від аграріїв та харчової промисловості. Хоча це чи не єдина сфера, де можна було сподіватися на збільшення вагомості українських постачальників і де таки відбувалося певне пожвавлення після впровадження односторонніх тарифних преференцій із боку ЄС в 2014 році. У 2015 році вдвічі менше, ніж у 2013 (645 млн проти 1248 млн дол. США), поставлено насіння та плодів олійних культур. Скоротилося навіть постачання зернових (до 1,6 млрд дол. США) та продуктів переробки овочів. Єдиний успіх – це суттєве зростання постачання жирів та олій (678 млн дол. США порівняно з 501 млн дол. у 2013 році), але і тут бачимо спад на 14,5% за останній рік.

Найбільше скорочення бачимо в постачанні мінеральної продукції – на 53,5% за два роки, 2014-2015 (до 1,3 млрд дол. США). Основний спад відбувся вже у 2015 році. Основний фактор цього – скорочення закупівлі руд та залізних концентратів в Україні для переробки у Європі (903 млн дол. США в 2015 році проти 1665 млн дол. у 2013-му). В 7,5 разів скоротився експорт вугілля (до 45 млн. дол. США), що пояснюється втратою більшості шахт у східному регіоні країни. Пов’язане з цим також і падіння експорту електроенергії (в 2 рази, до 144 млн дол. США), адже виробникам електроенергії не вистачає вугілля для забезпечення навіть українського ринку в періоди пікових навантажень.

Зазнають поразки в конкурентній боротьбі за світові та європейські ринки українські металурги. Тут бачимо, що найбільшими темпами скорочується експорт напівфабрикатів із вуглецевої сталі. Цієї продукції поставлено вдвічі менше, ніж навіть 2014 року, – на суму 678 млн. дол. США. Виробництво плаского прокату належить до відносно вищої технологічної обробки, і його постачання скоротилося за 2015 рік лише на 24,8% (цікаво, що українські підприємства в цей же час наростили до 216 млн. дол. експорт феросплавів– продукції для подальшого використання у металургійному виробництві). Сприяє цьому скороченню виконання Угоди про асоціацію з ЄС у частині експортних мит, що їх Україна застосовує для стимулювання переробки сировинної продукції всередині країни. Загалом, боротьба за європейського споживача в умовах посилення конкурентної боротьби для переважно застарілих українських підприємств є нелегким завданням.

Майже на попередньому рівні залишилося постачання деревини з України. Адже, як відомо, в постачанні українського лісу зацікавлені європейські виробники. Потрібно враховувати також, що частина деревини вивозиться незаконно і не враховується в офіційній статистиці. Втім, українська влада в 2015 році спробувала зупинити експортним мораторієм зростання вирубки лісів та сприяти створенню умов для переробки лісу всередині країни. Проте європейська сторона виступила з категоричними вимогами скасувати заборону на експорт лісу як таку, що обмежує принцип вільної торгівлі. Як важіль впливу використовується погроза невиплати макроекономічної допомоги ЄС Україні обсягом 600 млн. євро. На цьому прикладі чітко бачимо безапеляційну позицію ЄС, коли йдеться про підтримку внутрішніх виробників, і чіткий сигнал українським партнерам про «межі дозволеного» у веденні зовнішньо-економічної політики.

Постачання продукції хімічної промисловості з України до ЄС скоротилось на 300 млн дол. США (до 1,3 млрд дол.) через ті ж самі причини, що й у металургії: зниження конкурентоспроможності української продукції на міжнародному ринку внаслідок запуску сучасних виробничих потужностей у світі (передусім у Китаї), а також через закриття частини підприємств у зоні АТО.

"Описані тенденції впливають на подальше перетворення України на аграрну країну з постачанням продукції низького ступеня обробки"

Щодо основних країн-отримувачів українського експорту в Європейському Союзі, то це Польща та Італія – на них припадає по 15,2% українських поставок за підсумками 2015 року. Німеччина акумулює 10,2% українського експорту, Іспанія – 8%, Угорщина та Нідерланди – по 7%.

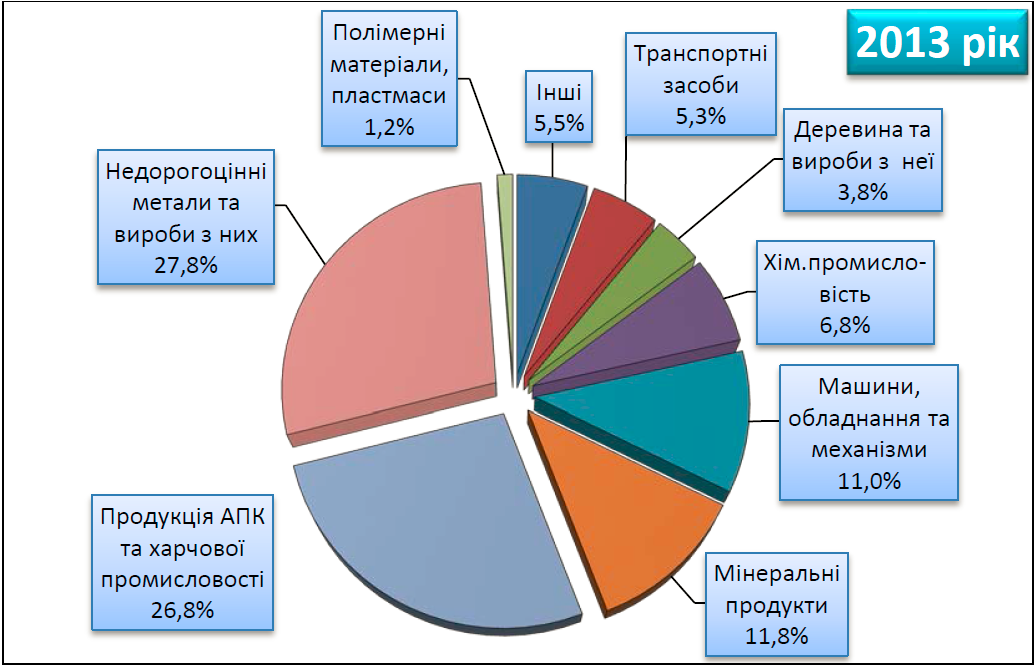

Як підсумок, описані вище тенденції впливають на подальше перетворення України на аграрну країну з постачанням продукції низького ступеня обробки. Зміни в структурі експорту наведено на рис 5-6.

Рисунок 5. Загальна структура українського експорту за видами економічної діяльності в 2013 році.

Джерело: складено за даними Державної служби статистики України

Рисунок 6. Загальна структура українського експорту за видами економічної діяльності в 2015 році.

Джерело: складено за даними Державної служби статистики України

Але треба перевірити й тезу щодо потенціалу навіть аграрної України. Розглянемо таку перспективу через вплив на виробництво та експорт сільськогосподарської продукції з України до Європейського Союзу згідно з умовами Угоди про асоціацію.

Вагомість Угоди про асоціацію для українських аграріїв та харчовиків

Попри скорочення сільськогосподарського експорту, Україна залишається за підсумками 2015 року на восьмому місці серед країн-імпортерів аграрної продукції до ЄС і постачає 3,5% всієї с/г продукції. Водночас Україна є нетто-експортером до ЄС, адже зворотний імпорт аграрних товарів із ЄС в Україну оцінюється набагато меншою сумою – 1,4 млрд дол. США.

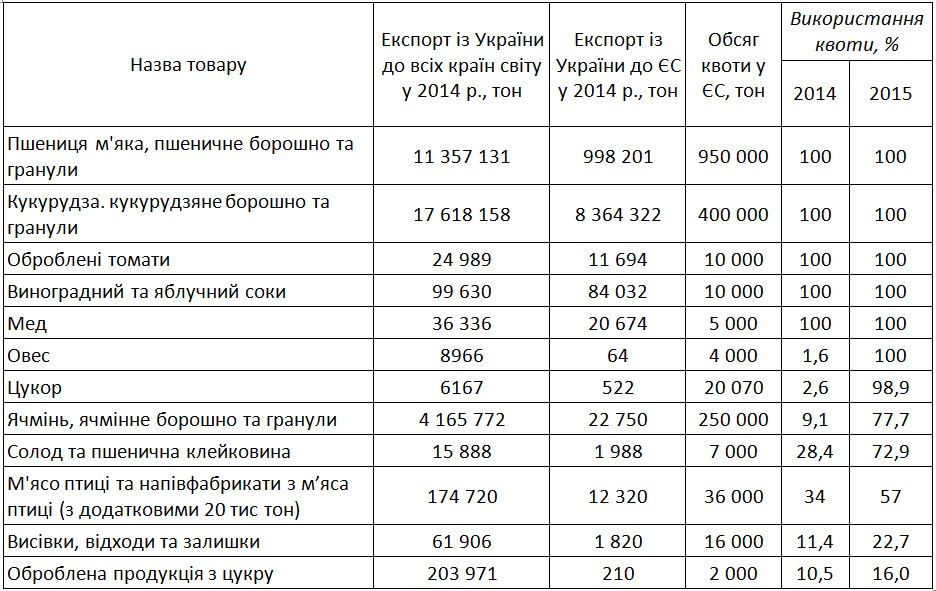

Як відомо, за умовами Угоди про асоціацію Європейський Союз скасував ввізні мита на 83,4% сільськогосподарських товарів та продуктів харчування українського походження. Але на решту продукції, щодо якої ЄС найбільш чутливий, для України впроваджено 36 квот, у межах яких постачання здійснюються без обкладання митом. Після вичерпання обсягів квот українські експортери постачають продукцію на загальних умовах.

Наскільки такі квоти сприяють проникненню на європейський ринок? Порівняємо їхню вагомість, використання за останні два роки, та загальні обсяги постачання відповідної української продукції до ЄС і світу. Для аналізу ми обрали 12 основних груп товарів із 36, квоти за якими вибрано принаймні на 10% за підсумками 2015 р. (табл. 2).

Таблиця 2. Порівняння тарифних квот безмитної торгівлі з ЄС із обсягами їх експорту

Джерело: складено за даними UN Commodity Trade Statistics Database, Міністерства економічного розвитку і торгівлі України

Як бачимо з аналізу, квоти на постачання до ЄС надто малі порівняно з загальними обсягами постачання за кордон для більшості українських товарів. Особливо це стосується виробників зернових. Адже пшениці можна завезти безмитно тільки 900 тис. тон – 8,4% всього експорту 2014 року, ячменю – 250 тис. тон, 6% (Україна є світовим лідером у експорті цього продукту), для кукурудзи квоти ще мізерніші – 2,3%. В 2013/2014 маркетинговому році Україна постачала понад 30 млн тон зерна на світові ринки.

"Квоти на постачання до ЄС надто малі порівняно з загальними обсягами постачання за кордон для більшості українських товарів"

Навіть із урахування додаткової квоти 20 тис. тон українські промисловці постачають уп’ятеро більше м’яса та напівфабрикатів із птиці на світові ринки (включно з європейськими). Загальна квота для м’яса становить 50 тис. тон на рік, а в 2015 році в Україні було вироблено близько 3,3 млн тон м’яса – в 66 разів більше. Ще гірша ситуація з молочною продукцією. Квота на молоко відповідно до Угоди – 8 тис. тон. (0,007% українського виробництва), але навіть за умови її збільшення постає проблема сертифікації української продукції.

Пояснюється це тим, що Європейський Союз, на відміну від України, проводить політику підтримки внутрішнього виробника. Якщо в ЄС у 2013/2014 роках вироблено 304 млн тон зернових, а споживання сягнуло 282 млн тон, то це означає, що ринок уже досить насичений і боротьба за нього буде жорсткою.

Те саме стосується експорту меду, виноградного та яблучного соку, обробленої продукції з цукру. З іншого боку, там, де квоти досить вагомі, українські виробники ще не налагодили відповідні рівні якості для конкурування на ринках ЄС.

Тому українській владі слід домагатися негайного і значного перегляду обсягів безмитної торгівлі, щоб і справді мати підтримку для української економіки.

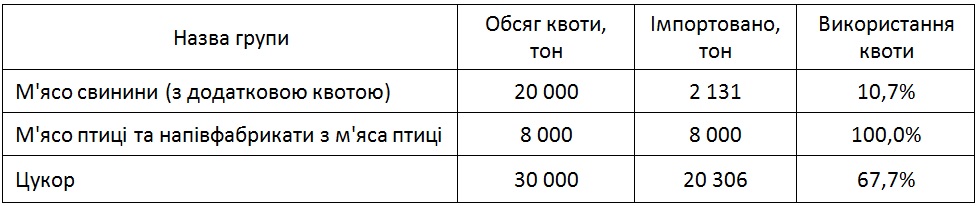

У свою чергу, Україна в межах Угоди зберегла право на встановлення квоти для імпорту товарів із ЄС лише для трьох видів продукції – м’яса свинини таптиці, а також цукру (табл. 3).

Таблиця 3. Використання тарифних квот для імпорту в Україну з ЄС у 2016 році

Джерело: складено за даними Державної фіскальної служби України станом на 02 серпня 2016 року]

Як бачимо, європейські постачальники поки що не можуть конкурувати з внутрішніми виробниками свинини, тоді як квоту на постачання м’яса птиці було вичерпано ще на початку року.

Ця нерівномірність захисту внутрішнього споживача свідчить про нерівні зобов’язання й права в рамках таких угод.

Висновки

– За період 2014-2015 рр. замість прогнозованого урядом компенсування економічних втрат у співпраці з країнами СНД Україна отримала загальний спад у торгівлі, який спричиняє поглиблення економічної кризи в експортноорієнтованій країні. За обсягами і рівнем конкуренції ринок ЄС не в змозі компенсувати втрати ринків СНД у нинішніх умовах. Також, усупереч обіцянкам незалежних експертів та Представництва Європейського союзу в Україні, не відбувається сподіваного збільшення обсягів експорту до Європейського Союзу та зростання на цьому фоні обсягів економіки й добробуту українських громадян.

– Можливість застосовувати економічну модель постачальника сировинної продукції обмежена консервативністю ринків Європейського Союзу, що підтверджується спадом торгівлі в багатьох сферах співпраці з ЄС.

– Промислово розвинені східні та центральні області значною мірою залежать від ринків збуту в СНД. Тому тривання торгівельних воєн призводитиме до закриття підприємств цих регіонів і зростання соціального напруження.

– Однією з найбільших загроз залишається низький рівень технологічності експорту, який цілком вписується в логіку асоціації з ЄС. За оцінками інституту економіки та прогнозування НАН України, лише чверть продукції, яка надходить до ЄС із України, належить до високотехнологічних галузей. Майже дві третини постачання – це сировинні товари. Звідси випливає й нестабільність експорту, адже сировинні ринки нестабільні й за цінами, і внаслідок потенційно легшої заміни їх на продукцію третіх країн.

– Спад конкурентоспроможності українських товарів на інших ринках вказує на гостру необхідність змінити політику вбудовування української економіки до різних об’єднань на правах постачальника сировини (в цьому випадку – до ЄС). Для цього слід і підтримувати наявні залишки промисловості, і водночас акумулювати кошти, отримані від них, для розвитку інноваційних секторів економіки України.

Читайте також першу частину аналітики:

Зміни в українській економіці після Майдану (Олександр Кравчук)

Посилання: