Про відмову від російських енергоносіїв почали говорити ще до початку повномасштабної російсько-української війни. Для Росії нафта та газ — одне із основних джерел доходів, з якого фінансується і військово-промисловий комплекс країни. Тож відмова від російських енергоносіїв може звести нанівець військові потуги РФ.

Європейські країни вже почали шукати шляхи заміщення російських енергоносіїв. З початку квітня російський газ перестав надходити до балтійських країн: Латвії, Литви та Естонії. Більша ж частина ЄС і досі продовжує енергетичну торгівлю з росіянами.

У цій статті ми спробуємо розібратися, чи зможе Євросоюз відмовитися від російських енергоносіїв, яку у цьому роль зіграє Зелений курс та яке місце у нафтогазових війнах посідає Україна.

Скільки видобуває і споживає Європейський Союз

За 2020 рік країни ЄС спожили 57 742 петаджоулів енергії, з яких 42% вироблено всередині Європейського Союзу, а ще 58% — імпортовано. Причому у розрізі всієї спожитої енергії 24,4% припадало на імпорт з Росії.

Європі складно задовольнити свої потреби власним видобутком. Основні європейські нафтогазові родовища знаходяться в ділянці Північного моря, більшість з них уже вичерпано. У цій ситуації йдуть розмови або про продовження терміну експлуатації старих родовищ, або про пошуки нових.

У 2010 році біля узбережжя Норвегії почали розробляти Sverdrup Field. Його поклади оцінюють у 1,7–3,3 млрд барелів нафти. Для порівняння: за рік Норвегія видобуває близько 730 млн барелів. Норвежці вже підрахували, що до 2024 року завдяки Sverdrup Field вони зможуть збільшити видобуток на 19%.

Також у 2019 році на схід від узбережжя Абердину (Шотландія) китайська компанія CNOOC знайшла нафтогазове родовище Glengorm Field (у еквіваленті — приблизно 250 млн барелів). До знахідки одразу виникли питання. Передусім з боку захисників навколишнього середовища, адже багато країн Європи довгий час декларують поступову відмову від традиційних енергоносіїв та перехід на відновлювані джерела енергії.

З іншого боку, за даними консалтингової компанії Wood Mackenzie, видобуток нафти та газу приносив британським операторам майже рекордні прибутки (приблизно $17 млрд у 2021 році). Тож згадане родовище Glengorm Field планували розробляти вже у 2024 році. А на 2022 рік Британія навіть хотіла дати зелене світло 12 нафтогазовим проєктам. У зв’язку з переходом на безвуглецеву економіку оператори розглядали розробки нових нафтогазових родовищ як останнє «вікно можливостей».

Значні поклади природного газу були в Нідерландах. Місцеве родовище Groningen Field почали розробляти ще у 1963 році. За деякими оцінками, поклади у ньому могли становити 2800 млрд м3. Наразі близко 75% газу вже використали. До того ж біля родовища відбувалися землетруси із середньою магнітудою приблизно 3 бали. Науковці довели, що вони пов’язані з видобутком газу, тож з 2023 року влада Нідерландів планувала поступово закривати Groningen Field.

Війна в Україні може внести свої корективи у плани переходу на відновлювальні джерела енергії. Ще 14 лютого міністр енергетики Британії Ґреґ Гендс закликав посилювати власний видобуток, щоб гарантувати енергетичну безпеку і не залежати від імпорту з РФ. А вже у березні прем’єр-міністр Британії Боріс Джонсон офіційно анонсував плани з розробки нових родовищ.

Звідки ЄС імпортує газ та нафту

Головним торговим партнером Європи була і поки що залишається РФ. Більша частина російського енергетичного експорту в ЄС припадає на природний газ.

За 2021 рік РФ експортувала в Європу 155 млрд м3 газу — майже половину (45%) від усього імпортованого Європою. Більшу частину природного газу постачають газогони (140 млрд м3), з них 41,6 млрд м3 проходить через Україну. Також зріджений газ (LNG) імпортують за допомогою танкерів (15 млрд м3).

На міжнародному ринку LNG Росія найближчими роками планувала тільки нарощувати свою присутність і скласти конкуренцію головним світовим постачальникам: США, Катару та Австралії. До сьогодні провідну роль в імпорті LNG до Європи, крім Росії, відіграють згадані США (26%) та Катар (24%). На РФ припадало 20% від усього європейського імпорту LNG.

Утім, за нинішніх умов головними постачальниками LNG до Європи може стати не Росія, а США. За один січень 2022 року США поставили понад половину всього імпорту LNG в Європу. Такі успіхи зумовлені нестабільною ситуацією на європейському газовому ринку та значною різницею в ціні між газом, видобутим у США, та газом з європейських газових хабів.

Протягом 2022 року США, ймовірно, збільшать поставки LNG до Європи до рекордних 35,7 млрд м3. Крім того, наприкінці березня президент США Джо Байден та президентка Єврокомісії Урсула фон дер Ляєн домовилися про збільшення до 2030 року поставок LNG до Європи до приблизно 50 млрд м3 на рік.

Певна кількість природного газу надходить до ЄС також з країн Близького (Середнього) Сходу та Азії. Для цього з початку нульових проєктувався газогін Nabucco, який мав з’єднувати іранські родовища з Європою. Але через конфлікт навколо ядерної програми Ірану проєкт закінчити не вдалося.

Згодом з’явився Південний газотранспортний коридор, до якого входять три під’єднані один до одного газогони. Замість Ірану газ до Європи тепер постачає азербайджанське родовище Шах-Деніз, що біля Каспійського моря. Найбільша частина коридору — Трансанатолійський газогін (TANAP), який простягається вздовж усієї території Туреччини і з’єднується з європейською частиною коридору та грузинсько-азербайджанською.

Потужність TANAP — 16 млрд м3 на рік (6 млрд м3 газу отримує Туреччина, решту 10 млрд м3 — Євросоюз). Загалом потужність цього газогону може зрости до 31 млрд м3 на рік. Для цього потрібно встановити п’ять додаткових компресорних станцій вздовж усього його маршруту.

Ще один важливий для Європи постачальник газу — Катар. Після початку повномасштабної війни Росії проти України представник ЄС уже відвідував Катар, щоб обговорити умови довгострокових контрактів, але сторони не дійшли згоди. Катар назвав умови контрактів з іншими країнами «священними» та визнав, що не зможе задовольнити газові потреби ЄС, не перериваючи поставки в інші регіони.

Що ж до нафти, то на неї припадає приблизно 73% від усього імпорту енергоносіїв у ЄС. Це близько 440,3 млн тонн.

Першими у світі ембарго на російську нафту наклали США. Також до кінця 2022 року Британія має накласти ембарго на нафту з Росії. На ситуацію можуть вплинути також Венесуела та Іран. США вже ведуть перемовини з цими країнами щодо послаблення санкцій, щоб вони могли наситити ринок нафти та задовольнити попит — за умови відмови від російської сировини. Венесуела може збільшити видобуток нафти до 1,2 млн барелів на добу. Іран готовий за один-два місяці наростити видобуток з 2,4 до 3,8 млн барелів на добу.

Транзит газу Україною не зупинився. Чому?

Навіть під час війни Україна не припинила транзит російського газу до Європи. Головним чином це пов’язано з двома факторами:

1. Україна навіть у найскладніших умовах має виконувати свої зобов’язання та залишатися надійним торговим партнером.

2. Російський газ в українських трубах вберігає труби від обстрілів. Це важливо, оскільки в України немає окремих труб для доставки газу по території країни. Тож залишається можливість газопостачання до міст і сел.

Чинний контракт на транзит газу «Нафтогаз» і «Газпром» підписали наприкінці 2019 року. Він розрахований до 2024-го. Відповідно до контракту, за п’ять років Україна має прокачати 225 млрд м3 газу і отримати за це понад $7 млрд. Колишній голова «Нафтогазу» Юрій Вітренко також пояснював, що «Газпром» має платити «Нафтогазу», навіть якщо РФ не буде постачати газ до Європи.

Газопроводи, якими Росія постачає газ до Європи / BBC news Україна

Для внутрішніх потреб Україна отримує газ реверсними поставками із суміжних країн. Ідея проста: реверс із європейських країн дозволяє купувати газ за ринковими цінами. На практиці такі ціни менші за ті, що пропонує Україні «Газпром». Існує два типи реверсу: віртуальний і фізичний. Перший більш поширений — це простий взаємозалік газових потоків. Тобто Україна, згідно з домовленостями, одразу відбирає частину транзитного газу у свої сховища.

Для фізичного реверсу потрібно, щоб українська ГТС могла прокачувати газ в обох напрямках. Наразі такий вид реверсу діє зі Словаччиною та Угорщиною. Фізичний реверс також має свої переваги: гарантований маршрут постачання газу в Україну навіть у разі відсутності транзиту. До того ж відкриття угорського напрямку дає можливість постачати в Україну скраплений газ LNG з терміналу в Хорватії.

Є в України і власний видобуток газу. За даними «Укргазвидобування», видобуток за 2021 рік сягнув 13,67 млрд м3. З них 12,93 млрд м3 передали на потреби домогосподарств та комунальних підприємств. Власним видобутком Україна закриває 48% від загальної потреби. Понад 75% українських родовищ виснажені на 80–90%, тож для вилучення залишкових запасів газу українські газовики реалізовують програму інтенсифікації видобутку та споруджують нові свердловини.

Відмова від вугілля та ядерна генерація

З кінця минулого століття європейські країни поступово рухаються до «озеленення» своїх економік, тобто переходу на екологічно чисті види енергетики. Чи не найбільшим забруднювачем навколишнього середовища можна назвати вугілля. З початку нульових і до 2020 року його використання в Євросоюзі зменшилося на половину: з 300 млн тонн до 144 млн тонн.

Після жорстоких розправ російської армії над мирними жителями Київщини Євросоюз погодив повне ембарго російського вугілля з серпня 2022 року. Втім, зважаючи на поступову відмову від вугілля, ЄС наразі найменш залежний від імпорту з РФ саме цього виду палива. Росія постачала Євросоюзу 19% від усього спожитого ним вугілля.

Відмову від використання вугілля частково можна покрити роботою АЕС. У Євросоюзі вже розглядають додатковий акт щодо роботи атомної галузі. У разі його схвалення атомна енергетика вважатиметься перехідним етапом на шляху до безвуглецевої економіки.

У Європі поки немає консенсусу щодо розвитку атомної енергетики. Франція до 2045 року планує побудувати 6 нових атомних реакторів EPR2. До коаліції захисників «мирного атому» крім Франції входять також Угорщина, Чехія, Румунія, Словаччина. Польща планує розвивати свою атомну галузь фактично з нуля. Вступити до ядерного клубу хоче і Словенія. Британія також планує побудувати 6–7 нових АЕС.

Хоча ядерна енергетика вважається екологічно чистою, невирішеними залишається ціла низка питань, пов’язаних з функціонуванням АЕС. Насамперед видобуток та збагачення урану, після якого залишаються небезпечні відходи. Також незрозуміло, що робити з відпрацьованим ядерним паливом. Період його напіврозпаду складає десятки тисяч років, а способів його постійного захоронення поки не існує.

З огляду на такі недоліки у ядерної генерації є і опоненти. Серед них Австрія, Данія, Люксембург та Португалія. Лідером антиядерного лобі вважають Німеччину. Дискусії щодо відмови від ядерної енергетики тривають у ФРН уже кілька десятиліть. А у 2011-му після аварії на АЕС «Фукусіма-1» в Японії вони лише посилилися. Тодішня канцлерка Анґела Меркель підтвердила намір Німеччини відмовитися від «мирного атому» вже до 2022 року.

Станом на 2021 рік 13,3% всієї спожитої в Німеччині енергії виробляли АЕС. Втім, уже 31 грудня 2022-го свою роботу мають припинити три останні діючі реактори у ФРН. Продовжувати термін їхньої експлуатації в Німеччині не планують навіть незважаючи на війну в Україні та розмови про нафтогазове ембарго проти Росії.

Зелений курс Європи. Водень та економія електроенергії

Головна мета Європи у рамках Зеленого курсу — зменшити викиди парникових газів не менш як на 55% до 2030 року. Для цього Європейська комісія ухвалила пакет пропозицій, які включають збільшення виробництва відновлюваної енергії (40% від споживання) і використання низьковуглецевих газів, зокрема водню.

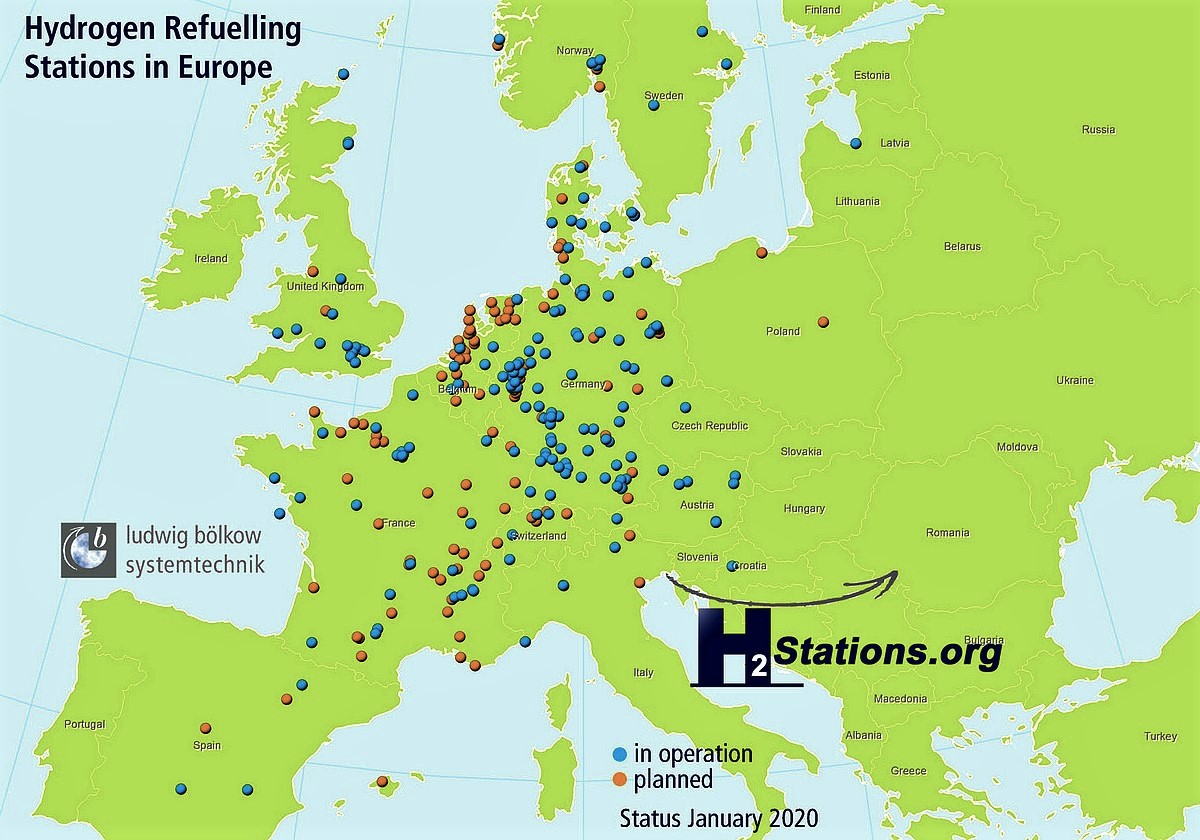

Водень планують використовувати не тільки на підприємствах, а і в багатьох інших сферах. Наприклад, як заміну традиційному бензину: водневий двигун не виділяє нічого, крім води. До 2030 року в ЄС має бути 5 млн одиниць транспорту на водневому двигуні. Для їхнього обслуговування вже будують мережу водневих заправних станцій. Водневе лідерство поки що утримує Німеччина, але перші станції вже також з’являються у Польщі та Іспанії.

Мережа водневих заправних станцій у Європі / H2stations.org

Виробництво водню не завжди буває екологічним. Воно має кілька видів: з природного газу (найменш екологічна технологія) та з води методом електролізу, тобто її розщеплення постійним електричним струмом. В останньому випадку струм можна брати з надлишків виробництва на АЕС або ТЕС або з відновлюваних джерел енергії (ВДЕ) — сонячних чи вітрових станцій. В умовах швидкого розвитку ВДЕ саме «зелений» водень видається найбільш перспективної заміною традиційним джерелам енергії — газу та нафті.

Інший шлях зменшити енергетичну залежність — підвищувати теплоефективність. За підрахунками аналітиків, завдяки ощадливому використанню тепла європейці вже цього року зможуть зекономити близько 14 млрд м3 газу. Економія має бути досягнута за рахунок використання розумних термостатів, теплових насосів, утеплення домівок.

***

Загалом війна дала поштовх для перебудови енергетичного споживання у Євросоюзі. Досі четверть енергоресурсів у ЄС надходить з Росії, але у найближчому майбутньому на заміну російським нафті і газу має прийти імпорт з інших регіонів світу. Певну частку імпорту можна буде замінити скрапленим природним газом. У цьому «Старому світу» може допомогти передусім США.

Також можна очікувати швидкий розвиток відновлювальних джерел енергії. Хоча все ж така перебудова не буде миттєвою. Україні тим часом потрібно встигнути компенсувати доходи від транзиту газу (2% ВВП станом на 2021 рік). Крім цього, важливо підготувати належну інфраструктуру для імпорту енергоносіїв з-за кордону та нарощувати власний видобуток енергоресурсів.

Ще один стратегічний напрям роботи — посилення розвитку відновлюваних джерел енергії. Орієнтація на рівноправне партнерство з ЄС у розвитку проєктів «зеленої енергетики» може зменшити енергетичну залежність України.

Автор: Роман Гриценко

Інфографіка: Олександр Кравчук

Обкладинка: Саша Чорна