Майкл Робертс

Пандемия коронавируса знаменует собой конец самого продолжительного экономического роста в истории США и начало самого резкого экономического спада со времен Второй мировой войны.

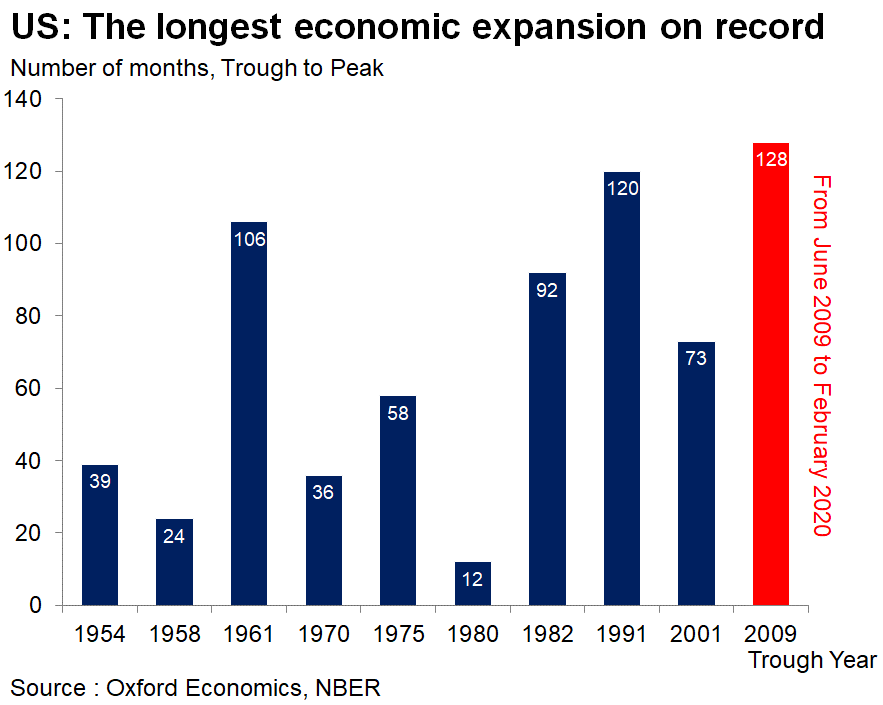

США: самый продолжительный экономический рост

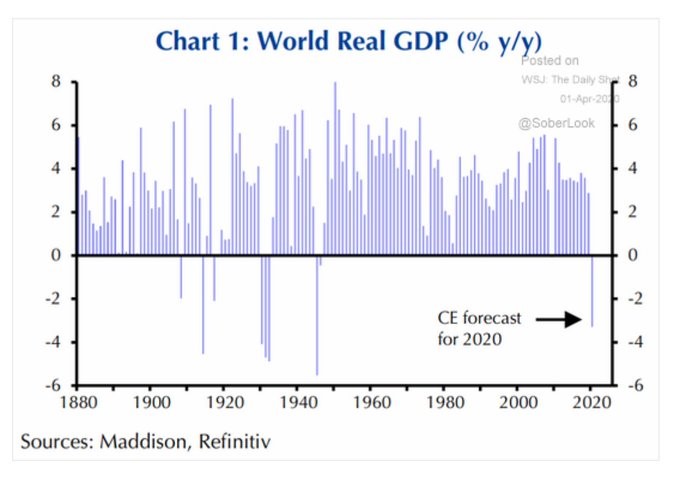

Согласно последнему индексу отслеживания Brookings-FT, когда в марте разразился коронавирус, мировая экономика уже переживала наихудший крах со времен Второй мировой войны.

2020-й станет первым годом падения мирового ВВП после Второй мировой войны. Да и тогда производство сокращалось только в последние годы войны и непосредственно после нее.

Реальный всемирный ВВП (%, г/г)

Экономисты из JPMorgan считают, что в ближайшие два года пандемия может стоить миру сокращения объемов производства в не менее $5,5 триллионов, что превосходит годовой объем производства в Японии. И потерян он будет навсегда. Это почти 8% ВВП до конца следующего года. Для одних только развитых стран потери будут аналогичными рецессиям 2008—2009-х и 1974—1975 годов. Даже при беспрецедентных уровнях монетарного и фискального стимулирования ВВП вряд ли вернется к докризисной динамике как минимум до 2022 года.

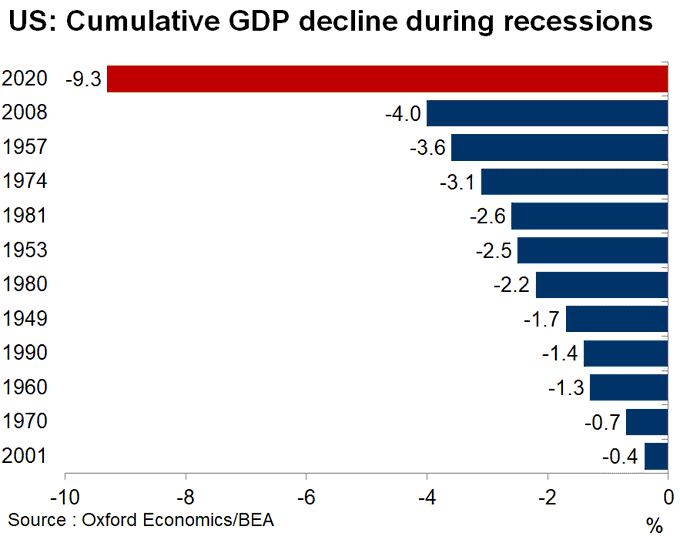

Банк международных расчетов (The Bank for International Settlements) предупреждал, что разрозненные действия разных стран могут привести ко второй волне кризиса, худшему сценарию, вследствие которого к концу 2020 года ВВП США будет почти на 12% ниже допандемического уровня. Это намного хуже, чем во время Великой рецессии 2008—2009 годов.

США: спад совокупного ВВП во время рецессий

Согласно оценкам @OxfordEconomics, американская экономика потеряет 20 миллионов рабочих мест, что приведет к невиданному со времен Великой депрессии росту безработицы и существенно повлияет на 40% рабочих мест.

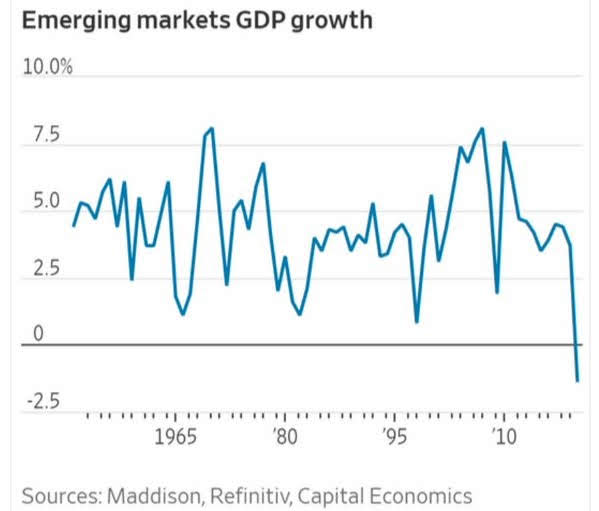

Кроме того, не стоит забывать и о так называемых «развивающихся экономиках» Глобального Юга. Многие из них являются экспортерами основных товаров (таких как энергоносители, промышленные металлы и сельскохозяйственная продукция), цены на которые после окончания Великой рецессии резко снизились. Пандемия только усилит это снижение. Прогнозируют, что экономика этих стран в этом году сократится на 1,5%, что будет для них первым спадом с 1951 года, когда началась вести надежная статистика.

ВВП развивающихся стран

Всемирный банк считает, что уже в нынешнем году пандемия приведет к первому за 25 лет спаду в африканских странах к югу от Сахары. В отчете Всемирного банка «Динамика в Африке» говорится, что экономика региона сократится на 2,1—5,1% по сравнению с 2,4% роста в прошлом году и что новый коронавирус обойдется африканским странам к югу от Сахары в $ 37—79 миллиардов производственных потерь в этом году, в том числе из-за разрыва производственных и торговых связей. «Мы наблюдаем падение цен на сырье и коллапс в мировой торговле, не имевшие аналогов начиная с 1930-х годов», – говорит Кен Рогофф, бывший главный экономист МВФ.

Более 90 «развивающихся» стран — почти половина всех стран мира — обратились за помощью к МВФ, в то время как по меньшей мере 60 стран попытались воспользоваться программами Всемирного банка. Вместе эти два института располагают ресурсами в размере около $ 1,2 триллиона, которые они обещают предоставить для борьбы с экономическими последствиями пандемии, но эта цифра несопоставима с падением доходов, ВВП и оттоком капитала.

По данным Института международных финансов (Institute of International Finance, группа банков), с января этого года из развивающихся стран было выведено около $ 96 миллиардов. Это в три раза больше, чем отток, имевший место во время мирового финансового кризиса десять лет назад ($ 26 миллиардов). «За этим наверняка последует лавина кризисов государственного долга, — говорит Рогофф, — а система просто не может одновременно справляться с таким количеством дефолтов и реструктуризаций».

Тем не менее многие еще полны оптимизма в том, что после окончания локдауна мировая экономика оправится благодаря всплеску «отложенного» спроса. Люди вернутся на работу, домохозяйства начнут тратить в невиданных прежде масштабах, а компании вернут уволенный персонал и начнут инвестировать во имя светлого постпандемического будущего.

"Пандемия COVID-19 не приводит к «нормальной» рецессии и поражает не какой-то отдельный регион, а мировую экономику в целом."

По словам управляющего центробанка Исландии, «деньги, которые сейчас не расходуются, поскольку люди сидят дома, никуда не исчезнут — они вернутся в экономику, как только пандемия закончится. А вместе с ними вернется и процветание». Эту точку зрения поддержал и министр финансов США Мнучин, который смело заявил: «Это проблема кратковременна. Она может занять пару месяцев, но мы ее переживем, а экономика станет сильнее, чем когда-либо».

Бывший министр финансов [США] и кейнсианский гуру Ларри Саммерс предварительно согласился с этим: «Восстановление может идти быстрее, чем ожидают многие, потому что оно имеет признаки восстановления после всеобщей депрессии, каждую зиму поражающей экономику пляжных городов, или признаки восстановления американского ВВП, которое происходит после уик-энда в начале новой недели». По сути, он говорил о том, что американская и мировая экономика похожа на курортные поселки в низкий сезон; готова открыться летом, не испытав особого ущерба за зиму.

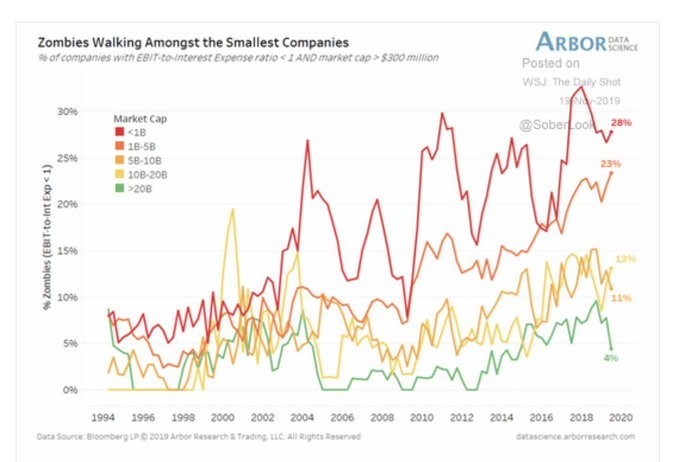

Это завидный оптимизм. Ведь, когда эти оптимисты говорят о быстром V-образном восстановлении, они не осознают, что пандемия COVID-19 не приводит к «нормальной» рецессии и поражает не какой-то отдельный регион, а мировую экономику в целом. Многие компании, особенно мелкие, после пандемии не вернутся на рынок. До локдауна в США и Европе было примерно от 10 до 20% компаний, прибыли которых едва хватало для покрытия текущих расходов и обслуживания задолженности. Для этих так называемых фирм-зомби, возможно, курортная зима стала последним гвоздем в гробу. Уже несколько средних розничных и гостинично-развлекательных сетей объявили о банкротстве, а за ними могут последовать авиакомпании и турагентства. Много компаний, добывающих сланцевую нефть, также «ушли под воду».

Распространение «зомби» среди мелких компаний

Ведущий финансовый аналитик Мохамед Эль-Эриан пришел к выводу, что «долг уже становится разделительной чертой для фирм, стремящихся приспособиться к кризису, и решающим фактором в борьбе за выживание для наиболее приспособленных. Компаниям, подошедшим к кризису с крупной задолженностью, будет труднее оставаться на рынке. Если вы выплывете, вам открывается панорама, где нет и следа от многих ваших конкурентов».

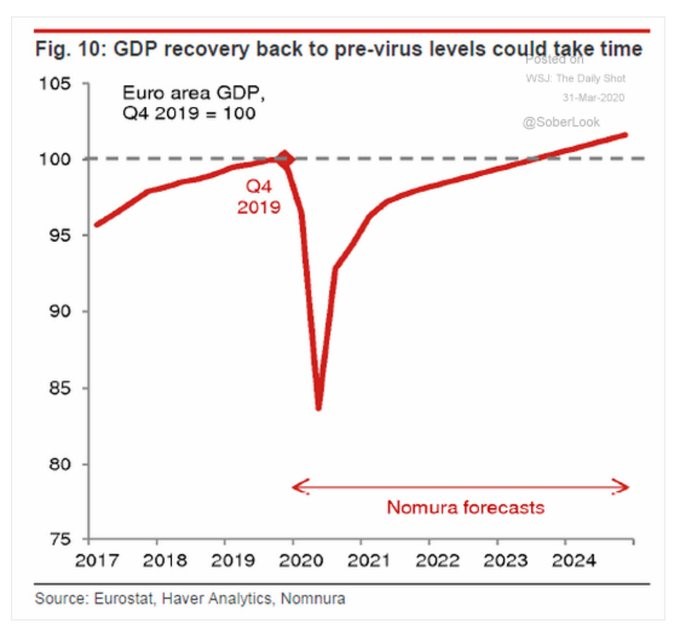

Так что после локдауна потребуется намного больше времени для возврата к предыдущим уровням производства. Экономисты Nomura считают, что ВВП зоны евро вряд ли до 2023 года превысит уровень 4 квартала 2019 года!

Восстановление ВВП до уровня накануне пандемии может занять определенное время

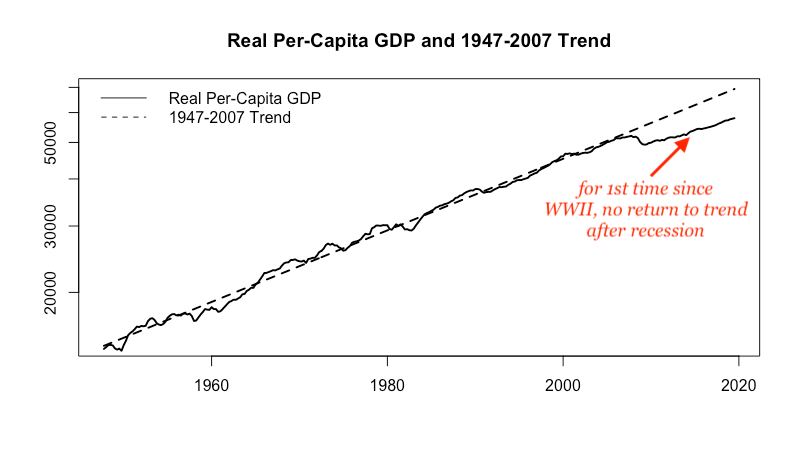

И не будем забывать, что после Великой рецессии возврат к прежней тенденции роста так и не произошел. Когда рост возобновился, он происходил еще медленнее, чем до этого.

Реальный ВВП на душу населения и динамика 1947—2007 годов

С 2009 года ежегодный прирост ВВП на душу населения в США в среднем составлял 1,6%. В конце 2019 года ВВП на душу населения был на 13% ниже, чем обещала тенденция роста до 2008 года. В конце рецессии 2008—2009 годов он был на 9% ниже этой тенденции. Таким образом, несмотря на десятилетний рост, экономика США упала ниже уровня конца Великой рецессии. Сейчас этот разрыв составляет $ 10200 США на душу населения — потеря в доходах, которую не вернуть. И теперь Goldman Sachs прогнозирует экономическое падение ВВП на душу населения, которое уничтожит все достижения последних десяти лет!

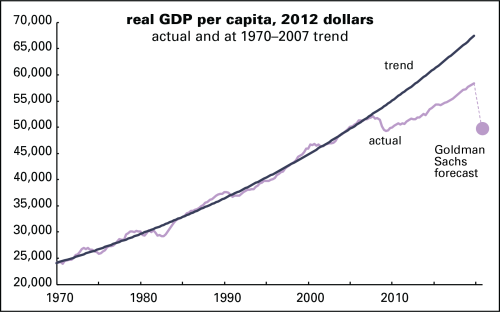

Реальный ВВП на душу населения в долл. США (на 2012)

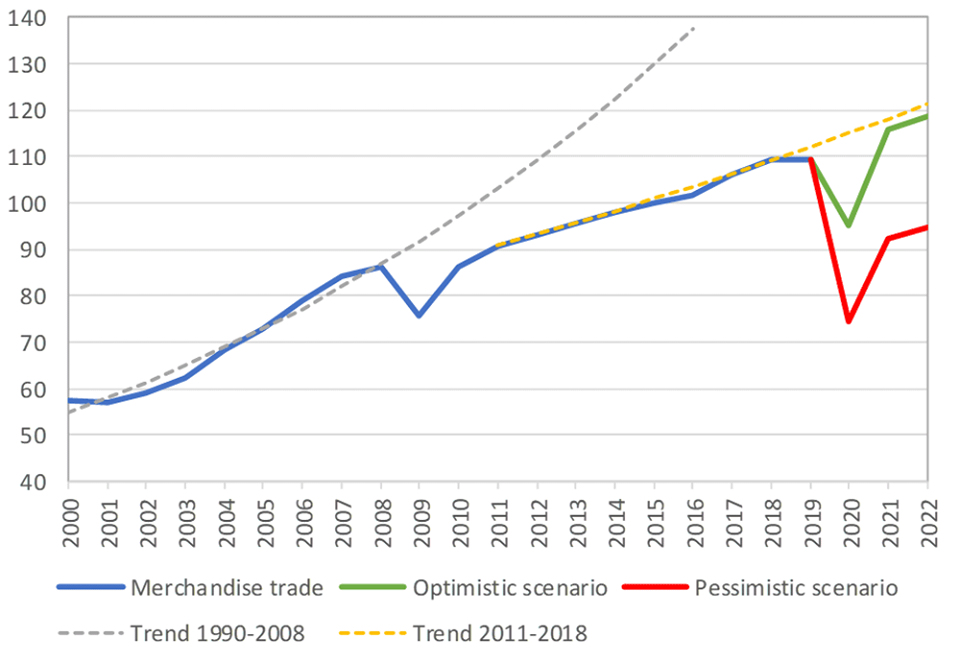

Но есть еще и мировая торговля. Рост мировой торговли примерно соответствовал росту мирового ВВП с 2009 года (голубая линия на рис. ниже), намного ниже темпов до 2009 года (пунктирная линия). Теперь Всемирная торговая организация не прогнозирует возврата даже к этой более низкой траектории (пунктирная желтая линия) в течение как минимум двух лет.

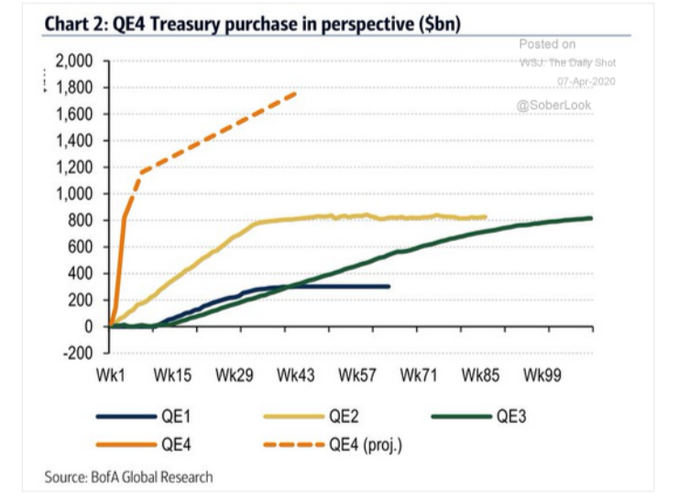

А как насчет огромных кредитных и заемных вливаний, предоставляемых центробанками по всему миру, и огромных пакетов фискальных стимулов от разных правительств? Разве это не ускорит перелом ситуации? Что ж, нет никаких сомнений в том, что центробанки и даже такие международные институты, как МВФ и Всемирный банк, включились в процесс, вливая ликвидность путем покупки государственных облигаций, корпоративных облигаций, студенческих займов и даже биржевых фондов в масштабах, невиданных даже во время мирового финансового кризиса 2008—2009 годов. Скупка гособлигаций Федеральной резервной системой уже опережает предыдущие программы количественного смягчения.

QE4 Покупки гособлигаций США в перспективе (в $ США)

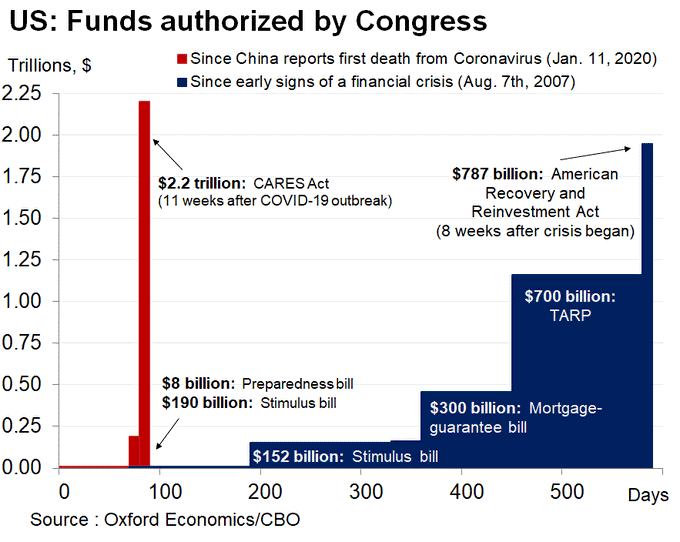

А бюджетные расходы, утвержденные Конгрессом США в марте этого года, затмевают программу расходов во время Великой рецессии.

США: Расходы, утвержденные Конгрессом

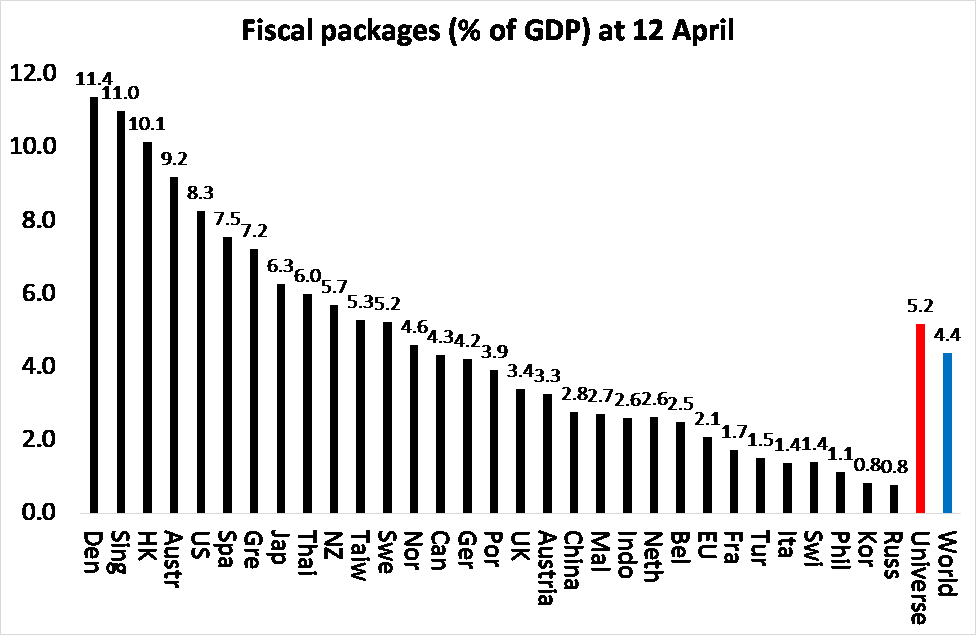

Я провел оценку размера кредитных вливаний и фискальных пакетов, анонсированных для сохранения экономики и бизнеса во всем мире. По моим оценкам, он достиг более 4% ВВП в фискальном стимулировании и еще 5% в виде кредитных вливаний и государственных гарантий. Это вдвое больше, чем в период Великой рецессии, причем некоторые ключевые страны вкладывают еще большие средства с целью компенсировать безработным утрату рабочих мест, а малым предприятиям закрытие.

Пакеты фискальных мер (% от ВВП) по состоянию на 12 апреля с.г.

Эти фискальные пакеты даже ощутимее влияют на ситуацию еще в одном плане. Прямая раздача правительством денег домохозяйствам и фирмам – это то, что печально известный экономист монетаристского толка Милтон Фридман назвал «вертолетными деньгами», долларами, которые нужно сбрасывать с неба ради спасения людей. Забудьте про банки, дайте деньги на руки тем, кто в них нуждается и будет тратить.

Таким образом, наступает звездный час посткейнсианских экономистов, требовавших раздачи «вертолетных» или «народных» денег.

Кроме того, внезапно стала весьма приемлемой идея, которую до сих пор отвергал и от которой отказывался мейнстрим экономической политики: бюджетные расходы финансируются не за счет увеличения долга (гособлигации), а просто путем «печатания денег», то есть ФРС или Банк Англии переводят на счет правительства деньги, которые должны быть израсходованы.

Журналист-кейнсианец Мартин Вулф, который присматривался к современной теории денег (СТД) и раньше, сейчас пишет: «Откажитесь от изношенных клише. Правительства уже отказались от старых налоговых правил, и правильно сделали. Центробанки также должны делать все возможное. Это означает монетарное финансирование правительств. Центробанки делают вид, что то, что они делают, является обратимым и, следовательно, не является монетарным финансированием. Пусть так, если это помогает им действовать, даже если это, возможно, и не так... Альтернативы нет».

Пришло время политики СТД! Конечно, это чистое монетарное финансирование, по идее, является временным и ограниченным, но ребята из лагеря СТД в восторге от того, что оно может стать постоянным, чего они и хотят. А именно, что правительствам следует увеличивать расходы создавая деньги, тем самым довести экономику до полной занятости и удерживать ее в этом состоянии. Дескать, капитализм спасут государство и современная теория денег.

В нескольких публикациях я подробно писал о теоретических недостатках СТД с точки зрения марксизма. Проблема этой теории и политики заключается в том, что она игнорирует важнейший фактор: социальную структуру капитализма. При капитализме производство и инвестиции служат для создания прибыли, а не для удовлетворения человеческих потребностей. А прибыль зависит от способности в достаточной степени эксплуатировать рабочий класс по сравнению с затратами на инвестиции в технологии и производительные расходы. Она не зависит от того, обеспечило правительство достаточный «платежеспособный спрос» или нет.

Предположение радикальных посткейнсианцев и сторонников СТД заключается в том, что, если правительства будут расходовать деньги бесконечно, это приведет к тому, что домохозяйства будут больше тратить, а капиталисты — больше инвестировать. Таким образом, можно восстановить полную занятость без каких-либо изменений в социальной структуре экономики (читай — в капитализме). Согласно СТД, банки останутся; крупные компании, FAANG (Facebook, Amazon, Apple, Netflix, Google) будут нетронуты; фондовый рынок будет работать и дальше. Капитализм будет выведен из затруднительного положения с помощью государства, профинансированного волшебным денежным деревом (СТД)[1].

Майкл Петтис — известный пекинский макроэкономист школы «балансовых моделей». В убедительной статье, озаглавленной «Идеальный и ужасный сценарии СТД», он ставит под сомнение оптимистическое утверждение, что печатание денег ради увеличения государственных расходов может сработать. Он говорит: «Суть в следующем: если правительство может потратить эти дополнительные средства таким образом, чтобы ВВП рос быстрее долгов, политикам не стоит беспокоиться о безудержной инфляции или увеличении долга. Но если эти деньги не будут использованы продуктивно, эффект будет противоположным».

И добавляет: «Создание или заимствование денег не увеличивает благосостояние страны, если это прямо или косвенно не приводит к увеличению инвестиций в производство… Если американские компании не хотят вкладывать средства не из-за высокой стоимости денег, а скорее потому, что ожидаемая прибыльность будет низкой, вряд ли они начнут больше инвестировать в ответ на компромисс между более дешевым капиталом и снижением спроса». Вы можете привести лошадь на водопой, но вы не сможете заставить ее пить.

Я подозреваю, что большая часть денежной и фискальной щедрости в конечном итоге будет либо не потрачена, а накоплена, либо инвестирована не в сотрудников и производство, а в непроизводительные финансовые активы — неудивительно, что мировые фондовые рынки пришли в норму, когда ФРС и другие центробанки начали вкачивать наличные деньги и беспроцентные кредиты.

В самом деле, даже левый экономист Дин Бейкер сомневается в преимуществе СТД и эффективности таких огромных бюджетных расходов. «Вполне возможно, что мы на самом деле наблюдаем слишком большой спрос, поскольку всплеск госрасходов сейчас больше, чем могут освоить сейчас рестораны, авиакомпании, отели и других предприятия. В этом случае мы на самом деле можем увидеть всплеск инфляции, когда эти предприятия поднимут цены в ответ на чрезмерный спрос», — то есть ужасный сценарий СТД. Поэтому он делает вывод, что «на данном этапе общие расходы нецелесообразны».

Что ж, кошка может быть любого цвета, главное — чтобы она ловила мышей. Но исторические данные, собранные мною и другими на протяжении последних лет десяти, доказывают, что так называемый мультипликатор Кейнса оказывает ограниченное влияние на восстановление роста, главным образом потому, что в возрождении экономики важен не потребитель, а капиталистические компании.

Есть и новые данные о масштабе мультипликатора Кейнса. Он не имеет соотношения один к одному или более, как часто утверждают, то есть увеличение государственных расходов на 1% ВВП не приводит к увеличению национального производства на 1% ВВП. Некоторые экономисты рассматривали мультипликатор на примере Европы за последние десять лет. Они пришли к выводу, что «в отличие от прежних утверждений о том, что фискальный мультипликатор значительно превышал единицу в разгар кризиса, мы утверждаем, что “истинный”, фактический мультипликатор оставался на уровне ниже единицы».

И нет никаких оснований считать, что в этот раз он будет выше. В другой статье некоторые мейнстримные экономисты допускают, что V-образное восстановление маловероятно, поскольку «спрос является эндогенным и подвержен влиянию шока предложения и других особенностей экономики. Это говорит о том, что традиционный фискальный стимул менее эффективен в условиях рецессии, вызванной нашим шоком предложения». Но что мы еще можем сделать? Что ж, «несмотря на это, оптимальная политика для борьбы с пандемией в нашей модели сочетает в себе как ослабление денежно-кредитной политики, так и значительное социальное страхование». В этом-то и проблема. Если социальная структура капиталистических экономик не будет изменена, остается только печатать деньги, а правительству — расходовать их.

Возможно, сама глубина и охват этого пандемического спада создадут условия, при которых стоимость капитала настолько обесценится в результате банкротств, закрытий и увольнений, что слабые капиталистические фирмы будут ликвидированы, а более успешные технологически передовые компании возобладают в условиях более высокой прибыльности. Это был бы классический цикл бума, спада и повторного бума, который предлагает марксистская теория.

На это намекает бывший глава МВФ и неудавшийся кандидат в президенты Франции, печально известный Доминик Стросс-Кан: «Экономический кризис, разрушая капитал, может обеспечить ему выход. Инвестиционные возможности, созданные крахом части производственного аппарата, такие как влияние поддерживающих мер на цены, могут оживить описанный Шумпетером процесс творческого разрушения».

Несмотря на масштабы этого пандемического спада, я не уверен, что произойдет достаточное разрушение капитала, особенно с учетом того, что значительная часть средств, выделяемых на спасение, поможет компаниям, а не домохозяйствам. По этой причине я не ожидаю, что после окончания локдауна мы увидим V-образное восстановление или хотя бы к возврат «норме» (последнего десятилетия).

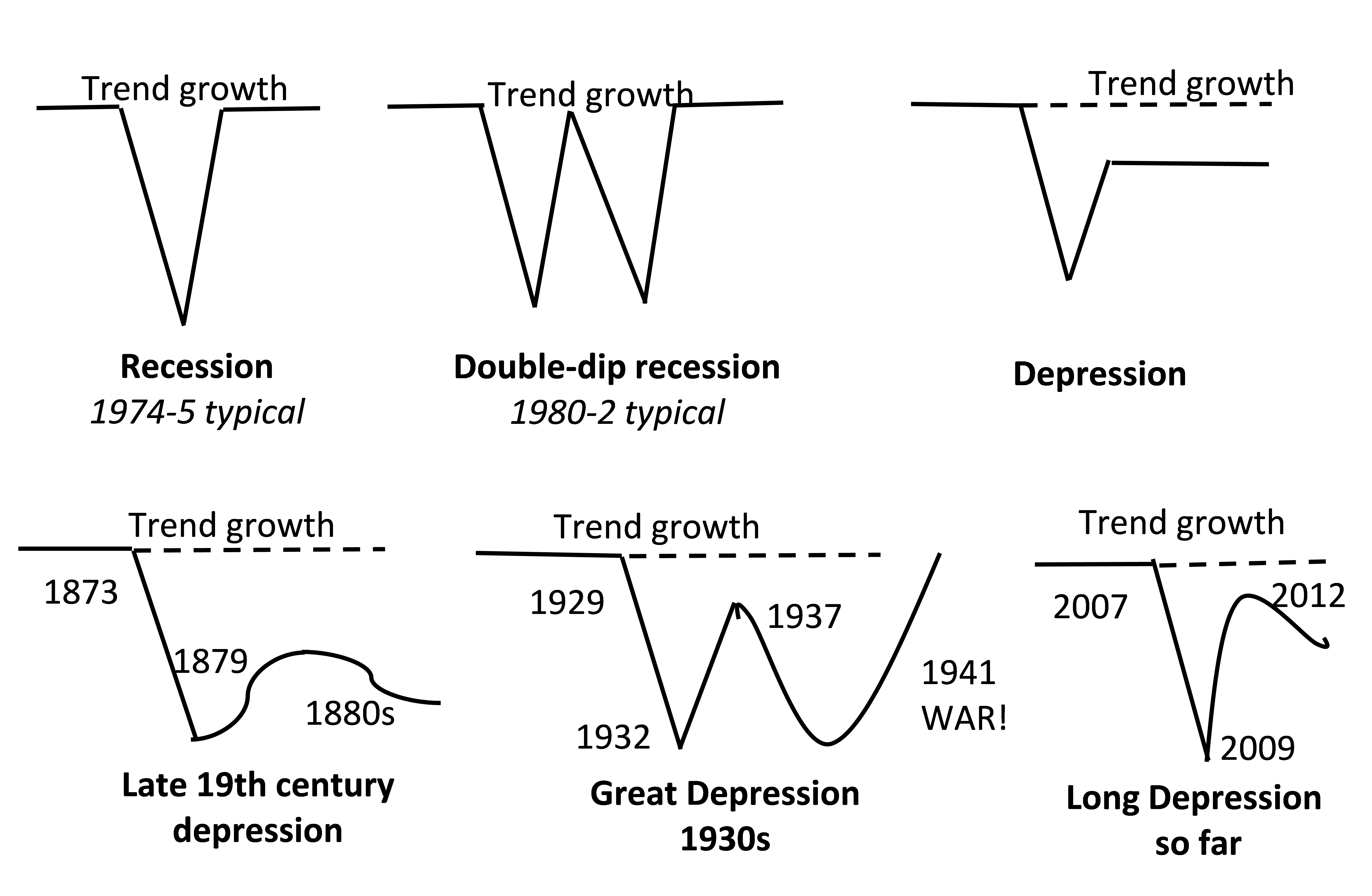

В своей книге «Долгая депрессия» я изобразил схематическую диаграмму с целью показать различие между спадами (рецессиями) и депрессиями. V-образное или W-образное восстановление является нормой, но в истории капитализма бывают периоды, когда царит депрессия. В период депрессии 1873—1897 годов (то есть в течение более двадцати лет) в разных странах произошло несколько резких спадов, последовавших за слабым восстановлением, принявших форму знака квадратного корня, в котором предыдущая тенденция роста не была достигнута.

Последние десять лет схожи с концом XIX века. И теперь кажется, что любое восстановление после пандемического спада затянется и, кроме того, приведет к расширению, которое долгие годы будет ниже прежней тенденции. Оно станет еще одним этапом длительной депрессии, которую мы пережили в последнее десятилетие.

Перевел Вячеслав Цыба по: Roberts, M. 2020. The post-pandemic slump. Available at: [link].

Головна ілюстрація: NewStatesmen

Читайте еще:

Сучасна теорія грошей: критика (Майкл Робертс)

Політичне випробування пандемією (П’єр Дардо, Крістіан Лаваль)

Норма прибутку — це ключ (Майкл Робертс)

Примечания

- Игра слов: magic monetary tree обыгрывает аббревиатуру MMT, modern monetary theory, современная теория денег (СТД). – Прим. перев. ↩