Олександр Кравчук

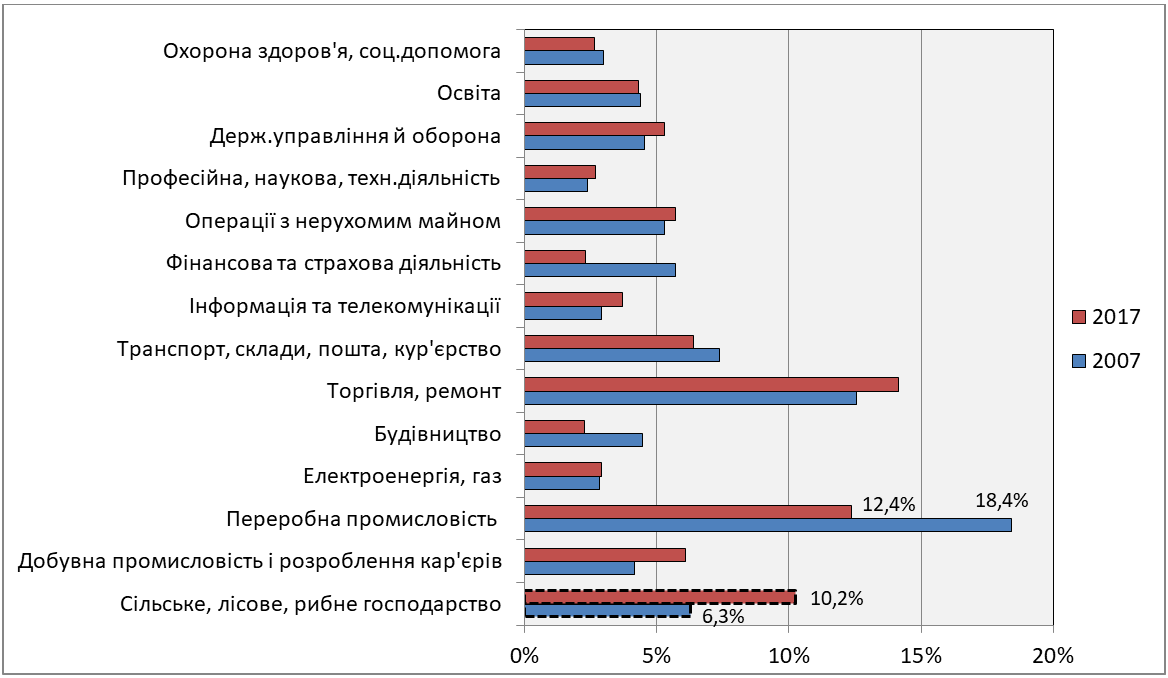

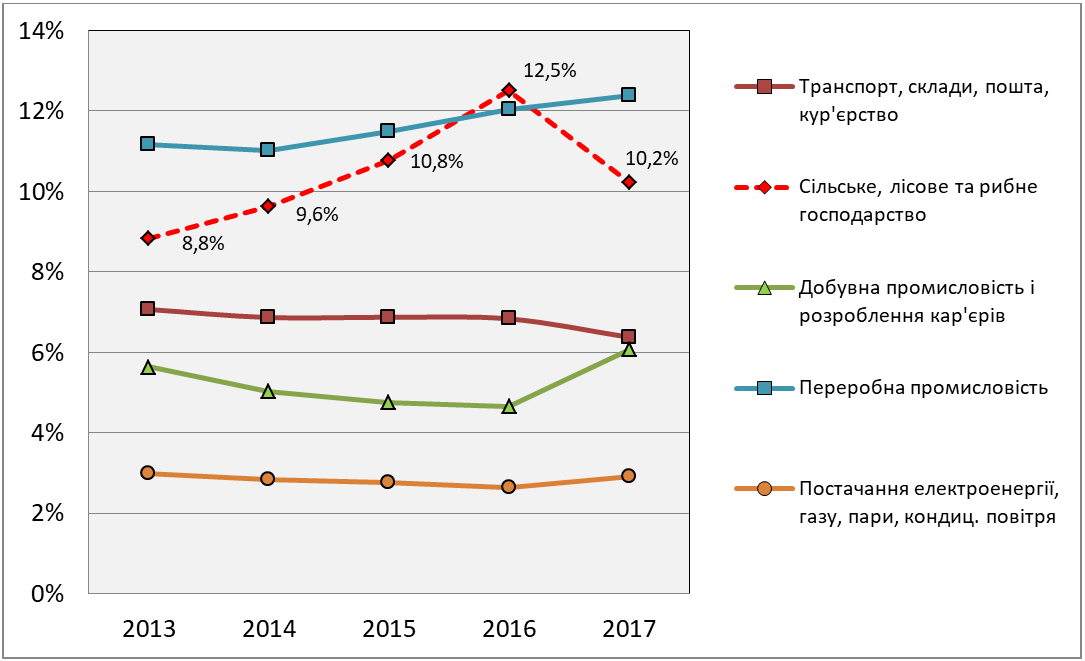

Від початку незалежності у сільському господарстві вбачали новий двигун української економіки. Родючість українських чорноземів мала забезпечити харчовими продуктами український ринок і навіть більше — накопичити ресурси для розвитку інших сфер господарювання. І справді, ця галузь впевнено прямує на перше місце в економіці. У порівнянні з 2007 роком, частка у валовому внутрішньому продукті сільського, лісового та рибного господарства виросла в 1,6 раза й склала 10,2%. Переробна ж промисловість, яка за визначенням займається переробкою сировини в готову продукцію, навпаки — зазнає скорочення.

Рисунок 1. Галузева структури економіки України у 2007 та 2017 роках (вклад у ВВП).

Джерело: складено автором за даними Державної служби статистики України[1].

В цій статті поглянемо на те, якими є наслідки сировинного спрямування економіки, і на місце сільського господарства в таких процесах. Дізнаємось, які сфери економіки наповнюють державний бюджет. Побачимо, чи однозначною є роль міжнародних кредиторів у податковій політиці. Наведемо основні схеми й масштаби втрат внаслідок ухилення сплати податків у аграрному секторі.

Сировинний характер української економіки: тенденції та наслідки

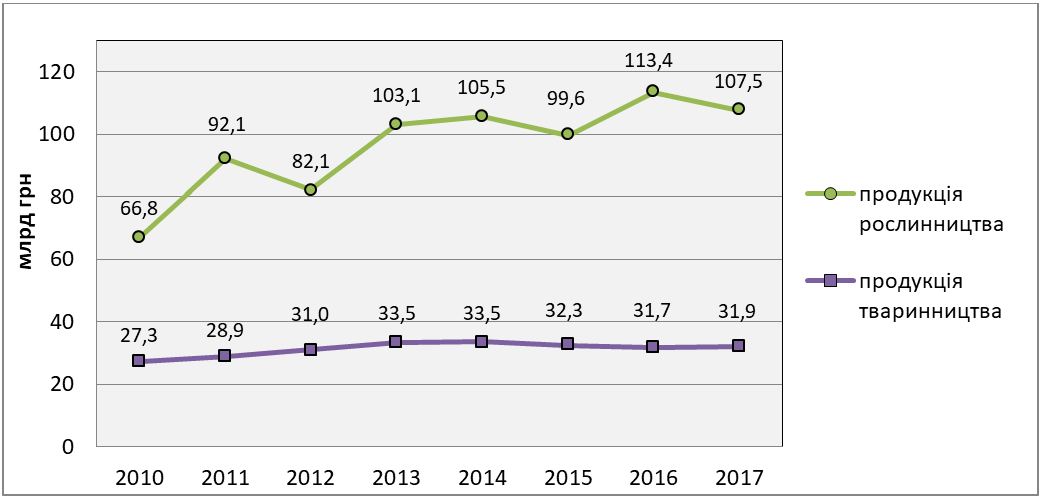

Зростання категорії «сільське, лісове та рибне господарство» забезпечується завдяки саме сільському господарству, яке становить левову частку цього сегменту економіки[2], а точніше — рослинництву. А тваринництво (виробництво м’яса, молока, яєць) перебуває в кризі. Це викликано жорсткою конкуренцією на українському ринку із закордонними постачальниками, зокрема з Європи, які можуть запропонувати кращу пропозицію для ринку. Наприклад, імпорт свинини з Європейського Союзу зріс за 9 місяців 2017 року на 64% (Німеччина, Данія та Нідерланди постачають сукупно 65% свинини з ЄС).

Донедавна були відсутні й дієві програми з підтримки українських тваринників. Статистика підтверджує нерівномірність розвитку цих двох підгалузей сільського господарства.

Рисунок 2. Валова продукція сільськогосподарських підприємств України (у постійних цінах 2010 року, млрд грн).

Джерело: складено автором за даними Державної служби статистики України.

Виробництво продукції рослинництва з урахуванням інфляції за 7 років зросло в грошовому вимірі в 1,6 раза, тоді як тваринництво залишається майже на рівні 2010 року.

Такі диспропорції в аграрній сфері безпосередньо відбиваються на розвитку сільських територій. Якщо порівнювати з 1990 роком, то зміни ще більш разючі. Так, у 1990 році в Україні налічувалось у 7 разів більше великої рогатої худоби та в 3 рази більше свиней, ніж сьогодні. Це скорочення означає закриття відповідних виробничих комплексів. Як наслідок, частка зайнятих у сільськогосподарських підприємствах знизилась у 5 разів, а у тваринництві — удесятеро (Лупенко, Тулуш 2016).

Працездатне населення в селах частково перейшло на роботу у власних, менш ефективних домогосподарствах, частково — змінила профіль діяльності. Хоча в галузі й досі працює понад 2,8 млн людей — 18% зайнятого населення України. Дещо краща ситуація з птахівництвом, в яке надійшло чимало інвестицій на створення нових виробництв. Але через високий рівень автоматизації на таких підприємствах створюється мало робочих місць. Безперечно, орієнтиром мають бути не робочі місця, а скорочення суспільно необхідного часу на виробництво продукції. Але за відсутності ефективних програм професійної переорієнтації, це штовхає найактивніших до вимушеної еміграції, інших прирікає на бідність та безробіття.

Проте навіть успіхи рослинництва не забезпечують зростання грошових надходжень у країну, а значить — і ресурсів для споживчого попиту, розвитку економіки в цілому. Причина полягає в сировинному характері аграрної продукції (з низькою доданою вартістю), ціна на яку падає на світових ринках. В підсумку українські виробники не можуть компенсувати негативний торгівельний баланс (імпортуємо в доларах більше, ніж експортуємо). Таку недостачу Україна покриває за кошти нових зовнішніх кредитів, які витрачаються не на розвиток, а на стабілізацію фінансової ситуації.

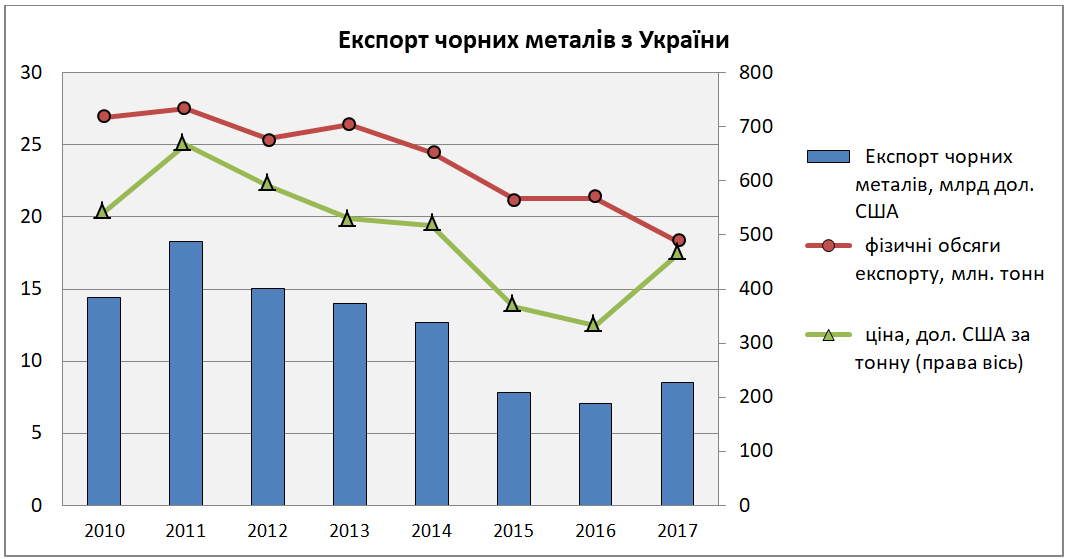

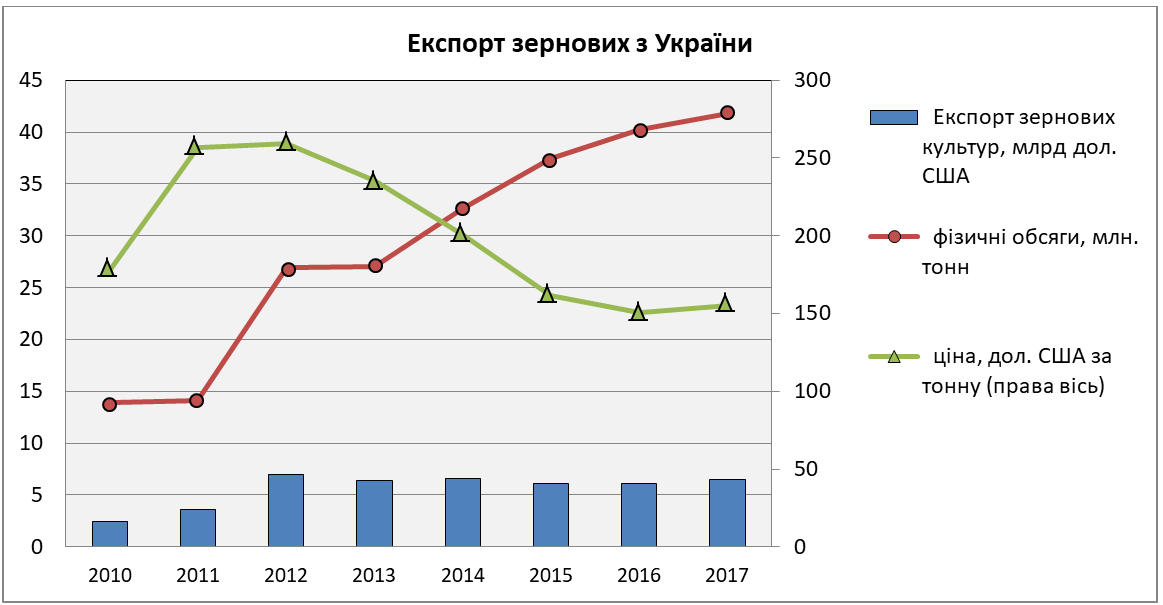

Варто сказати, що цінового тиску зазнають й інші вітчизняні виробники сировинних товарів і напівфабрикатів. Металургійна галузь, яка донедавна давала найбільшу частку експорту, значно скоротила обсяги випуску продукції, особливо після втрати контролю за підприємствами на сході України. На рисунках 3—4 ми порівняли надходження валютної виручки аграріїв та металургів із коливанням цін на їхню продукцію. Для порівняння обрано саме чорні метали та зернові, бо це найвагоміші складові українського експорту (сукупно 40% у 2016—2017 рр.).

Рисунок 3. Експорт чорних металів з України у фізичному та грошовому вимірах у 2010—2017 роках.

Джерело: складено автором за даними Національного банку України.

Рисунок 4. Експорт зернових з України у фізичному та грошовому вимірах у 2010—2017 роках.

Джерело: складено автором за даними Національного банку України.

Як бачимо, навіть нарощування експорту зернових до 42 млн тонн на рік недостатньо збільшує надходження іноземної валюти в Україну. Адже середня ціна на таку продукцію впала майже у два рази — до 155 дол. США за тонну. Більш сприятливою минулого року була ситуація для металургійної галузі. Корекція цін на світових ринках після зростання попиту з боку Китаю компенсувала падіння фізичних обсягів експорту чорних металів. Але в цілому ринок сировинних товарів залишається малопрогнозованим. Такі тенденції вказують на хибність тези про пріоритет аграрного вектора для України. Він не може забезпечити сталого розвитку країни.

З іншого боку, маючи навіть такий «сировинний» потенціал, слід розуміти, якою мірою його можна використати для акумулювання ресурсів на переробку сировини всередині країни та навіть для живлення інших сфер економіки та соціальної сфери. Під останніми маємо на увазі розвиток наукомістких сфер та забезпечення ширшого доступу населення до соціальних благ.

Роль сільського господарства в наповненні держбюджету

Ми підійшли до питання податкової політики. Податки забезпечують перерозподіл створюваних багатств через сплату коштів фізичними та юридичними особами до бюджетів і цільових фондів. В умовах ринкової економіки такий перерозподіл забезпечує регулятивні й соціальні функції: зменшити соціальну нерівність, стимулювати пріоритетні галузі економіки, науки тощо. Водночас рівень оподаткування має бути таким, щоб забезпечувати відтворення виробничих циклів і залишати підприємствам ресурси для модернізації.

Подивимось на зміну податкового навантаження в окремих галузях та у новому «флагмані економіки» — сільському господарстві.

Внаслідок останніх податкових реформ та зменшення тиску на бізнес податки та збори з фізичних осіб становлять все більшу частку в доходах бюджету. За підсумками 2017 року такі виплати склали 615 млрд гривень.

Останні два податки, ПДВ та акциз, оплачуються переважно фізичними особами. Продавець включає в ціну продукції такі податки. Підприємство стає посередником між споживачами та держбюджетом. Але оскільки в нашому фокусі сільське господарство, експортноорієнтована галузь, то ми будемо аналізувати і ПДВ. Адже в Україні експорт в загальному випадку оподатковується за нульовою ставкою ПДВ і розмір чистих надходжень від цього податку є найбільшим вкладом аграріїв в державну казну. Така нульова ставка спрямована на підтримку конкурентоспроможності українського експорту. Ставки й пільги з ПДВ у сільському господарстві були й залишаються приводом жорсткого протистояння між українськими аграріями, зовнішніми кредиторами України та органами державної влади.

Нижче наведено результат аналізу даних запитів, отриманих від Державної фіскальної служби за 2013—2017 роки.

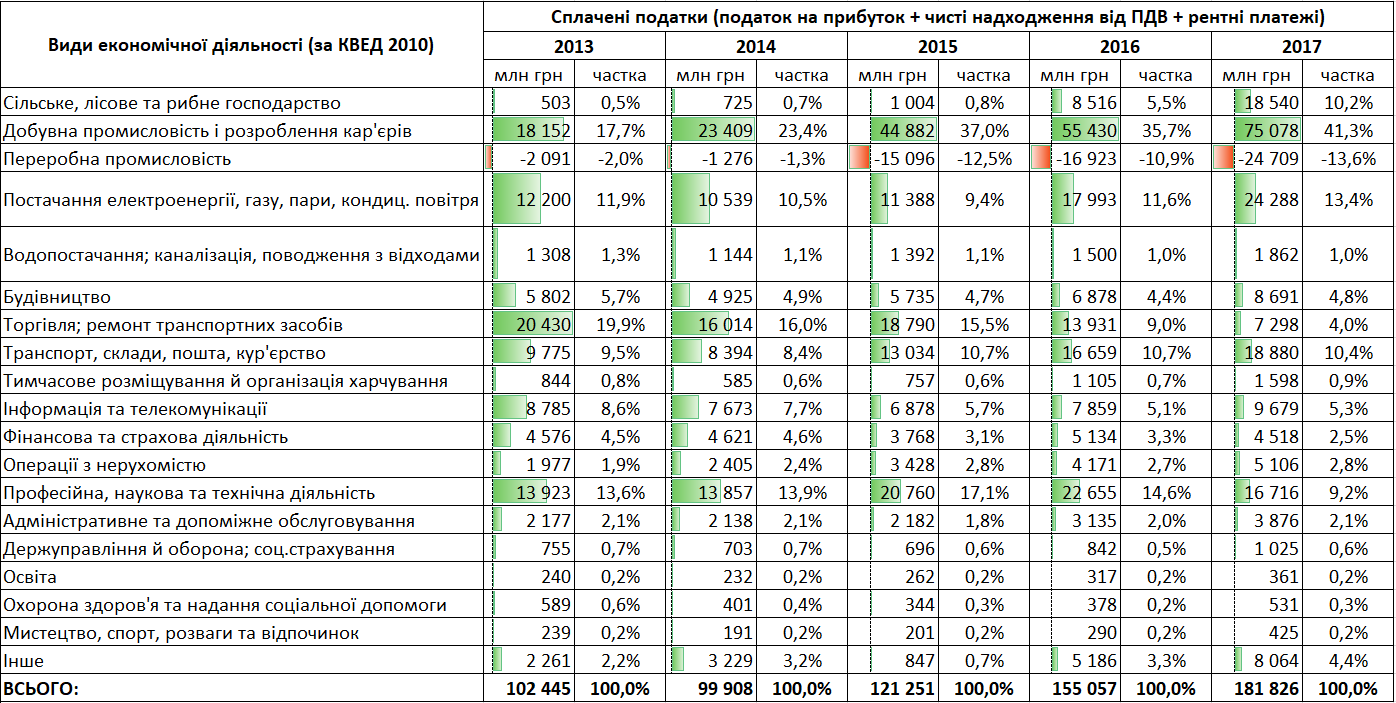

Таблиця 1

Обсяги та структура податкового навантаження видів економічної діяльності (у фактичних цінах)

Джерело: авторські розрахунки на основі даних запитів від Державної фіскальної служби України.

Обсяг сплачених податків в таблиці є сумою сплаченого податку на прибуток, рентних платежів та чистих надходжень від податку на додану вартість (сплата ПДВ мінус відшкодування ПДВ). Детальніше з розрахунками можна ознайомитись в прикріпленому додатку.

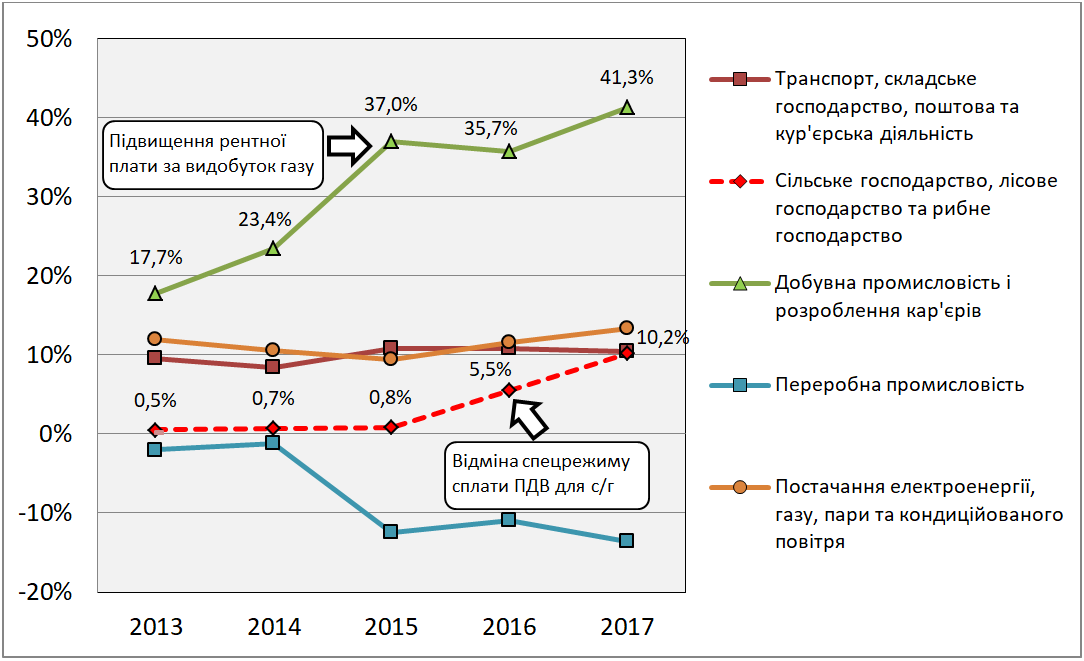

Рисунок 5. Частка у сплачених податках окремих галузей економіки України у 2013—2017 роках.

Джерело: авторські розрахунки на основі даних від Державної фіскальної служби України.

Рисунок 6. Частка окремих галузей у валовому внутрішньому продукті України у 2013—2017 роках.

Джерело: складено автором за даними Державної служби статистики України.

З наведених даних робимо такі висновки

Найбільше податків серед юридичних осіб сплачують підприємства гірничовидобувної галузі. Їхня частка виросла до рекордних 41% в 2017 році, склавши 75 млрд грн. Це перевищує частку галузі у створенні валового внутрішнього продукту майже в 7 раз. Таке зростання пояснюється поетапним підвищенням рентної плати за видобуток газу з українських надр, що складає ¾ всіх рентних надходжень. З серпня 2014 року загальну ставку рентної плати підняли до 55%, а з 2015 — до 70% від вартості добутого блакитного палива. І всупереч твердженням приватних добувних компаній (їм належить близько ¼ видобутку), майже трикратне зростання податку не призвело до закриттів бізнесу. Видобуток газу в Україні у 2017 році становив 20,5 млрд кубометрів — так само, як у 2014 році до підняття тарифів. Ба більше, приватні видобувачі спромоглись збільшити власний видобуток до 4,5 млрд куб. м. Потрібно зазначити, що видобутий в Україні газ покриває 56% всіх потреб, а видобуток тільки державних компаній на 4% перевищує потребу населення у природному газі в 2017 році. Маючи такий обсяг видобутку, при розрахунковій собівартості газу у 20—30 доларів (міністерство фінансів) населення все одно отримує газ по високій ціні, прив’язаній до світового ринку.

З березня 2018 року почався процес дерегуляції газовидобування з метою спрощення інвестицій в цю галузь. Ще важливішим є встановлення з 2018 року пільгової ставки рентних платежів для нових газових родовищ у 12% та 6% для добутку з глибин понад 5 км. Водночас забороняється підвищувати рентні ставки до 2023 року. Таким чином встановлено пільговий режим для входження на український ринок великих корпорацій. Нововведення вигідні іноземним інвесторам. Так, американські компанії Frontera Resources, Longfellow, SigmaBleyzer вже оприлюднили плани про вихід на український ринок. Зростання енергонезалежності внаслідок нарощення видобутку газу — це вкрай необхідне явище. Але за цих умов не мають страждати інтереси розвитку інших сфер суспільства, котрі можна розвинути завдяки адекватному оподаткуванню надприбуткового бізнесу.

Переробна промисловість сумарно продовжує отримувати більше відшкодування з бюджету, ніж сплачує податків до нього. Це відбувається завдяки відшкодуванню ПДВ з бюджету, що перевищує надходження з податку в останні роки. Сплативши у 2017 році 25,5 млрд грн ПДВ, підприємства галузі отримали 60,5 млрд відшкодування. Одна із причин такої нерівномірності — запровадження електронного реєстру автоматичного відшкодування ПДВ у 2017 році. За допомогою цього інструменту скорочено заборгованість із відшкодування податку в минулі роки (борг зменшено на 94%, або на 14,4 млрд грн). Цікаво, що відшкодування ПДВ надається досить вузькому колу отримувачів. 52% відшкодованого ПДВ за 9 місяців 2017 року отримало всього 20 великих підприємств. Серед них найбільші агропідприємства України — ТОВ «Кернел-Трейд» (4 млрд грн), ПРАТ «Миронівський хлібопродукт» (1,4 млрд грн), СП «Нібулон» (1,6 млрд грн), ДП «Сантрейд» (1,8 млрд грн), металургійні підприємства — МК «Азовсталь» (3,8 млрд грн), ПАТ «АрселорМіттал Кривий Ріг» (3,1 млрд грн), ПРАТ «ММК ім. Ілліча» (2,8 млрд грн) та інші (Офіс з фінансового та економічного аналізу у Верховній Раді України 2017). Якщо виокремлювати податок на прибуток, то переробна промисловість посідає третє місце після добувної промисловості й торгівлі та сплачує станом на 2017 рік сумарно 9,8 млрд грн до бюджету. Для порівняння: всі підприємства сільського господарства сплатили лише 0,6 млрд грн.

Сільське господарство за 2016—2017 роки вийшло на рівень сплати податків до бюджету, який відповідає частці галузі у ВВП країни. До 2016 року сільське господарство, переважно підприємства рослинництва, користувались фактично ультрапільговим режимом ведення діяльності, сплачуючи мінімум коштів до бюджету, користуючись значними податковими пільгами та державною підтримкою. Основними з них був єдиний податок для с/г виробників і спецрежим з податку на додану вартість. Сільськогосподарські виробники звільнені від сплати податку на прибуток. Аграрії сплачують фіксовану ставку податку, прив’язану до нормативної грошової оцінки землі, яка довгий час адекватно не переглядалась. Іншою пільгою був спецрежим ПДВ. Сільськогосподарські виробники не сплачували ПДВ до бюджету, акумулюючи суми податку на спецрахунках. Ці кошти потім використовувались у господарській діяльності (закупівля сировини, обладнання, тощо). З 2016 року дію спецрежиму обмежено, а з 2017 — скасовано повністю.

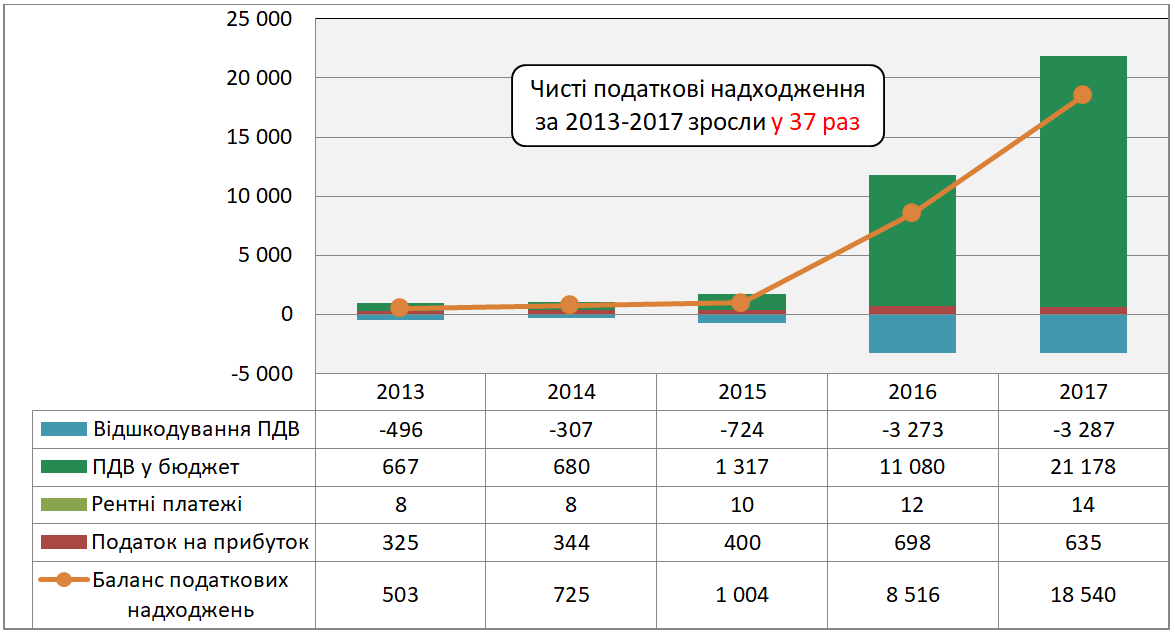

Детальніше структуру податків сільського, лісового та рибного господарства наведено на рисунку 7.

Рисунок 7. Динаміка сплачених податків підприємствами сільського, лісового та рибного господарства до Зведеного бюджету України у 2013—2017 роки.

Джерело: авторські розрахунки на основі даних від Державної фіскальної служби України.

Як бачимо, сільськогосподарські виробники, як і раніше, сплачують мінімум податку на прибуток. Підприємства штучно занижують обсяг оподаткованого доходу, збільшують витрати. Українським податківцям значно простіше забезпечити збір податку на додану вартість. З 2015 року баланс платежів з ПДВ виріс на порядок. Станом на 2017 рік підприємства галузі перераховують до бюджету майже 18 млрд гривень. Баланс податкових надходжень за 4 останні роки завдяки цьому зріс у 37 разів.

Аграрне лобі намагалось зупинити процес урізання податкових пільг, попереджаючи про масштаб петлі, яку затягують над сільським господарством країни. Проте «затягування пасків» аграріям було однією з основних вимог Міжнародного валютного фонду[3] для продовження фінансування, тому пільгу з ПДВ таки скасували (див. с 13—14 Меморандуму про економічну та фінансову політику з Міжнародним валютним фондом). Зрештою трагедії не сталось, обсяги експорту окремих видів сільськогосподарської продукції й надалі зростають. Навіть офіційний рівень рентабельності виробництва зернових зберігається на рівні 38—40%.

Щоправда, у 2018 році заплановано жорсткіший наступ на експортерів. Зміни мають торкнутись експорту технічних культур — соняшнику, ріпаку, сої. З вересня 2018 року буде скасовано нульову ставку ПДВ при експорті цієї продукції. Це означатиме, що експортери будуть вимушені додатково платити 20% від вартості іноземних контрактів, як це відбувається при торгівлі на українському ринку. Це викликало хвилю обурення та навіть рішучі дії: перекриття автотрас у регіонах. Представники виробників та експортерів стверджують, що нові поправки до податкових правил лобіюються крупними переробними підприємствами України й призведуть до падіння закупівельних цін у безпосередніх виробників. У звинуваченнях є певна логіка. Але за сприятливих умов такі протекціоністські заходи можуть спрацювати на переробку сировини всередині країни. Насамперед це стосується ріпаку та сої. Адже соняшник і так на 98% переробляється всередині країни. В результаті успішних стимулюючих заходів в попередні роки на експорт йде готова продукція — соняшникова олія, яка дає понад 50% світового експорту цієї продукції. Частка ж переробки сої складає всього 20—25%, а ріпаку ще менше — 10%. Решта постачається переважно до ЄС для виробництва біопалива. Але непродуманість різких змін в оподаткуванні експорту цих культур може справді спровокувати зростання тіньового ринку, на якому виробник не сплачують будь-яких податків.

Дотації замість спецрежиму

Скасування спецрежиму ПДВ для сільськогосподарських виробників, на якому так наполягав МВФ, частково компенсувалося прямою дотацією, що її натомість запровадив уряд. Дотація полягає в поверненні виробникам коштів у розмірі, пропорційному сплаченому ними ПДВ. Фактично це той самий спецрежим, але з однією важливою поправкою: обсяг дотації обмежений, її вистачить не всім. У 2017 році, згідно з даними Держказначейства, такої дотації було надано на суму 4,1 млрд грн, а це значно менше за суми, які залишались для аграріїв в часи дії спецрежиму з ПДВ.

Обсяг дотацій та нерівномірність їхнього розподілу вже стали предметом численних скандалів. Адже близько половини всієї дотації (2 млрд гривень) отримали в 2017 році підприємства групи «Миронівський хлібопродукт» олігарха Юрія Косюка (ОФЕА 2017). Справді, крупні підприємства сплачують найбільше ПДВ і можуть претендувати на отримання найбільшого відшкодування. Але це суперечить урядовій риториці з підтримки малого та середнього бізнесу й стимулювання конкуренції на ринку.

В 2018 році передбачено зростання сільськогосподарської дотації до 6,3 млрд грн. З них 4 млрд мають виділити на підтримку тваринництва, яке не має такої швидкої окупності, як виробництво зернових, і не надто приваблює приватних інвесторів. Цікавими є такі напрями дотацій, як часткова компенсація вартості побудови тваринницьких комплексів, закупівлі сільськогосподарської техніки українського виробництва, адресної підтримки фермерських господарств. Проте для здійснення справді масштабних структурних зрушень обсяг такої підтримки має бути значно більшим, аніж передбачена планка в 1% від ВВП сільськогосподарської галузі.

Слід зазначити, що дрібні виробники взагалі позбавлені доступу до дотацій із повернення ПДВ, адже незареєстровані як платники такого податку.

Способи ухилення від оподаткування в сільському господарстві

Окрім дослідження офіційного рівня оподаткування, потрібно звернути увагу й на незаконні способи мінімізації податків.

1) Виведення коштів в офшори.

Одним з основних способів мінімізувати сплату податків є заниження експортної ціни з продажем продукції через офшорних посередників безпосереднім споживачам. У такий спосіб постачають більшість українського зерна на світові ринки. Водночас товар, звісно, не відправляється до Віргінських островів чи Швейцарії. Всі оборудки відбуваються на папері. Ціна питання — приховати частину доходу від оподаткування й залишити прибуток на балансі офшорних компаній. Цьому присвячене інше наше дослідження. В ньому наведено схеми виведення капіталів в аграрній галузі й оцінено обсяги бюджетних втрат. За 6 років тільки на експорті кукурудзи держава втрачає близько 1,2 млрд дол США.

2) Використання спецрежиму оподаткування сільськогосподарської діяльності.

Навіть після мінімізації доходів через офшорні схеми, підприємства все ж таки часто отримують прибуток, який не бажають оподатковувати. У пригоді стає спецрежим оподаткування.

За цим режимом сільськогосподарський виробник сплачує фіксовану суму, яка прив’язана до нормативної оцінки землі, яку він обробляє. Такі платники звільняються від сплати податку на прибуток, земельного податку, плати за воду. Статус такого платника можна отримати, якщо оборот підприємства не менше ніж на 75% складається із сільськогосподарської продукції. Ставку такого податку, зауважимо, в останні роки суттєво переглянуто. Для ріллі та пасовищ вона зросла за 2015—2017 роки удвічі, від 0,5% до 1% від нормативної оцінки землі. Згідно з отриманими від ДФС даними, сума такого податку за 2017 рік зросла до 4,97 млрд грн. Але навіть такі суми є значно меншими в порівнянні зі сплаченими податками тієї ж переробної промисловості (9,8 млрд у 2017 році).

Як можна незаконно використати статус спецрежиму? Процес налагоджено за такою схемою. Експортери не мають статусу сільськогосподарських виробників і повинні сплачувати податки з отриманого прибутку. Отримуючи у звітному періоді прибуток, вони збільшують свої витрати (а значить і зменшують прибуток) за кошт фіктивних закупівель у «своїх» сільськогосподарських виробників. Найпростіше в цьому випадку надати «послуги», які важко обраховувати й перевірити. Якщо сільськогосподарський виробник має великий оборот продукції, то може надати такі послуги в рамках 25%, які йому дозволяється мати не за аграрним профілем діяльності. В іншому випадку «закуповують» у сільськогосподарського виробника продукцію, вирощену на своїх полях. Приховати її походження можна, знизивши звітну урожайність.

3) Тіньовий ринок рослинництва.

Частина зернотрейдерів (за оцінками податківців — кожна третя компанія) торгують зерном, купленим на чорному ринку, що оцінюють у 40% від загального сільськогосподарського обороту. Дрібному фермеру, який часто працює в напівофіційному режимі, простіше отримати кошти за товар готівкою. В результаті цього формується незаконний податковий кредит: держава має повернути трейдеру податок на додану вартість, компенсувавши ПДВ, який закладено в ціну продукції фіктивних платників ПДВ. А насправді він купив його за мінімальну ціну, не сплачуючи ПДВ, прогнавши кошти через такий конвертаційний центр за невелику комісію. Масштаб таких оборудок величезний. У 2015 році обсяг отриманих збитків до бюджету оцінювався податковою в 2,8 млрд гривень. У наступному, 2016 році, фіскальна служба завадила незаконному відшкодуванню ПДВ фіктивним сільгоспвиробникам на суму в 300 млн грн. Як бачимо, порядок кількості реєстрованих порушень та їх викриття значно відрізняються.

4) Тіньовий обробіток сільськогосподарських земель.

В Україні є 42,7 млн гектарів сільськогосподарських угідь, з них 25% — у державній власності. В українських умовах це стає великою спокусою для чиновників, які розпоряджаються землею. Тому часто державні землі сільськогосподарського призначення використовуються в незаконному обігу, передаються в обробіток приватним компаніям. Звісно, що урожай із таких земель не фігурує в офіційних звітах. Що ж із ним робити? Бо ж для подальшого продажу його потрібно поставити на облік. В цьому випадку власник може штучно завищити урожайність на своїх, законних землях. Як бачимо, офіційна статистика урожайності в Україні значною мірою може бути викривлена. Таким чином виробник ухиляється від суми єдиного податку за землю, а чиновник отримує хабарі за передачу землі у користування.

Вітчизняна практика рясніє такими фактами. За справу взялось і Національне антикорупційне бюро України (НАБУ). Відомство розслідує незаконні оборудки щодо 8 тисяч гектарів державних земель сільськогосподарського призначення. За попередніми оцінками, розмір збитків від корупційних схем, викритих детективами НАБУ в агропромисловому комплексі, перевищує 2 млрд грн. Яскравим прикладом, за даними того ж НАБУ, є практика передачі земель в приватне користування з фонду наукових установ, зокрема Національної академії аграрних наук. Дослідні ділянки, які мають використовуватись вченими, передаються в руки приватних власників. Так, до передачі в незаконну оренду 1,6 тис. га в Хмельницькій області виявився причетним один із народних депутатів України. Під питанням стоїть і діяльність одного з найкрупніших гравців аграрного ринку, ПАТ «Державна продовольча зернова корпорація», керівництво якої викрили у справі із фіктивної торгівлі та крадіжкою грошей в особливо великих розмірах.

Висновки

Отже, розвиток української економіки відбувається за сценарієм скорочення високотехнологічних виробництв, орієнтації на випуск сировини для переробки закордоном. В сільському господарстві високими темпами розвивається рослинництво, яке приваблює інвесторів швидкою окупністю. Високої рентабельності досягають завдяки дешевій робочій силі, сприятливим природним умовам, достатньо розвинутій транспортній інфрастуктурі та — донедавна — механізмам державної підтримки. Нарощення експорту аграрної продукції не забезпечує відповідного зростання валютних надходжень в країну. Як і з металургійною промисловістю, це викликано сировинним характером продукції (низька додана вартість) і коливанням цін на такі товари на світових ринках.

Натомість руйнування тваринництва призводить до стрімкої деградації сільських територій через закриття великої кількості підприємств і міграції робочої сили в інші країни. Передбачених державних дотацій на розвиток тваринництва й підтримку українського виробника агротехніки недостатньо, особливо в умовах розподілу таких дотацій на користь крупних агрохолдингів.

Але навіть за такої структури економіки можна акумулювати ресурси для прогресивних змін. Це доводять зміни в податковій політиці. В останні роки рівень податкового навантаження на сільське господарство почав відповідати частці галузі у валовому внутрішньому продукті. Цього досягнули завдяки скасуванню спеціальних режимів оподаткування, які діяли для аграріїв до 2015 року. Як наслідок, чисті податкові надходження зросли за 4 роки у 37 разів, не призводячи до банкрутств в галузі. В рази збільшено надходження податків і від іншої надприбуткової, але сировинної галузі — гірничодобувної. Одним із наслідків скасування таких преференцій може стати зростання конкуренції за експлуатацію українських природних ресурсів. Міжнародні корпорації, які володіють більшим запасом міцності, можуть потіснити український капітал в боротьбі за користування українськими надрами та землею.

Іншим джерелом наповнення держбюджету може стати припинення масштабних ухилянь від оподаткування в аграрній сфері. Адже бюджет України щорічно недоотримує мільярди гривень внаслідок виведення коштів у офшори, зловживання спецрежимами оподаткування сільськогосподарських виробників, розростання тіньового ринку та незаконного обробітку державних земель. Боротьба з цими факторами та встановлення адекватного рівня оподаткування може стати основною як для аграрного виробництва глибшого ступеня переробки, так і для розвитку інших галузей економіки, підвищення доступу до соціальних благ населення країни. А нав’язаний вектор аграрно-сировинного розвитку треба переглянути та доповнити іншими перспективними напрямами, які можуть стати основою сталого розвитку країни.

![]()

![]()

Стаття створена за підтримки Transnational Institute та об'єднання «The Hands On the Land for Food Sovereignty» .

Transnational Institute — міжнародний інформаційно-дослідницький інститут, що керується принципами створення справедливого, демократичного та стійкого розвитку світу.

Об'єднання «The Hands On the Land for Food Sovereignty» — це кампанія, яку колективно проводять 16 партнетрів. Серед них селянські та соціальні рухи, НДО, що спеціалізуються на питаннях розвитку та довкілля, правозахисні організації та дослідницькі установи. Їхня діяльність спрямована на підвищення в Європі суспільної обізнаності в питаннях використання та керування земельними, водними та іншими природними ресурсами, а також впливу цих факторів на реалізацію права на харчування та продовольчого суверенітету.

Читайте також:

Офшорні схеми в сільському господарстві України: вигоди для експортерів та втрати для бюджету

Земельний мораторій: загрози, механізми, перспективи

Агробізнес: дотувати чи оподатковувати?

Торгівля через офшорні зони: раціональна необхідність чи перепона для розвитку України?

Посилання:

Аграрний тиждень. Україна, 2017. 1 млрд збитків через махінації з відшкодуванням спецрежиму. Доступ 4.04.2018 за адресою: [link].

Асоціація газовидобувних компаній України, 2018. Прийнято законопроект №3096-д щодо дерегуляції газовидобутку. Доступ 4.04.2018 за адресою: [link].

Кравчук, О., Одосій, О., 2015. «Оподаткування в Україні. Приховані ресурси». В: Журнал соціальної критики «Спільне». Доступ 4.04.2018 за адресою: [link]

Лупенко, Ю. О. та Тулуш, Л. Д., 2016. «Оподаткування сільського господарства в умовах трансформації спеціальних податкових режимів». В: Економіка АПК, №1.

Меморандум про економічну та фінансову політику з Міжнародним валютним фондом. Україна: лист про наміри від 21 липня 2015 року. (Українська версія з офіційного сайту Національного банку України). English version, IMF official site.

Національне антикорупційне бюро України, 2017. Розслідування НАБУ в галузі АПК: держпідприємствам відшкодовано понад 70 млн грн. Доступ 4.04.2018 за адресою: [link].

Небога, М., 2018. «Офшорні схеми в сільському господарстві України: вигоди для експортерів та втрати для бюджету». В: Журнал соціальної критики «Спільне». Доступ за адресою: https://commons.com.ua/uk/ofshorizaciya-ukrayinskoyi-ekonomiki

Офіс з фінансового та економічного аналізу у Верховній Раді України, 2017a. Кому відшкодовують ПДВ в Україні. Доступ 4.04.2018 за адресою: [link].

Офіс з фінансового та економічного аналізу у Верховній Раді України (ОФЕА), 2017b. Окремі аспекти адміністрування та справляння ПДВ у 2011-2016 роках. Доступ 4.04.2018 за адресою: [link].

Oфіційний сайт НАК «Нафтогаз України». Видобуток газу в Україні. Доступ 4.04.2018 за адресою: [link].

Рапопорт, В., 2017. «Державні гроші сільгоспвиробнику. Кому, скільки, для чого і чи потрібно». В: Texty.org.ua. Доступ 4.04.2018 за адресою: [link].

Український клуб аграрного бізнесу, 2017. Огляд імпорту продукції АПК з країн ЄС за січень-вересень 2017 у рамках ЗВТ Україна – ЄС. Доступ 4.04.2018 за адресою: [link].

Укрінформ, 2017. Аграрії на знак протесту перекривали дороги в п'яти областях. Доступ 4.04.18 за адресою: [link].

Уніан, 2017а. Дві американські компанії хочуть видобувати нафту та газ в Україні. Доступ 04.04.18 за адресою: [link].

Уніан, 2017b. Рада з 1 січня знизила ренту на видобуток природного газу на нових свердловинах. Доступ 4.04.2018 за адресою: [link].

Уніан, 2018. Збитки аграріїв після скасування відшкодування ПДВ при експорті олійних становитимуть 10-12 млрд грн щорічно. Доступ 4.04.2018 за адресою: [link].

Примітки:

- ^ Тут і далі за 2014—2017 роки дані наведено без урахування тимчасово окупованої території Автономної Республіки Крим і м. Севастополя і без частини зони проведення антитерористичної операції.

- ^ В структурі випуску продукції сільського, рибного та лісового господарства (група А національного класифікатору України видів економічної діяльності, ДК 009:2010) у сільського господарства в 2017 році — 95%, у лісового господарства – 4,5%, у рибного — 0,5%. Тому висновки цієї статті про групу А з можливою похибкою у 5% можна застосувати саме до сільського господарства.

- ^ Ми залишаємось скептичними до діяльності Міжнародного валютного фонду в Україні, який в обмін на кредитування України просуває впровадження жорстких ринкових реформ. Разом із цим слід визнати, що через зміни в оподаткуванні сировинних секторів економіки, МВФ намагається стабілізувати фінансову ситуацію в країні і сприяти зростанню наповненню бюджету.