Олександр Кравчук

Зовнішньоекономічна інтеграція є одним із найважливіших питань для українського суспільства. Спроба повороту від декларованого «європейського напряму» в листопаді 2013 року стала відправною точкою Майдану і наступних масштабних соціально-економічних змін.

Одним із результатів було усталення євроінтеграційного вектору в зовнішній політиці — підписання Угоди про Асоціацію між Україною та Європейським союзом. Але, на жаль, обговорення такої інтеграції в основному зводиться до «цивілізаційного вибору» та інших абстрактних понять. Тому актуальним є аналіз саме соціально-економічних наслідків інтеграційного процесу.

I. Економічні передумови ратифікації Угоди про Асоціацію з ЄС

Перш ніж робити висновки про можливі наслідки євроінтеграції, необхідно проаналізувати яким є вихідне положення України в цьому процесі та як склались її економічно-соціальні умови після отримання незалежності. Загальна динаміка розвитку української економіки та її вага у світовій економічній системі зображена на рис.1.

Рис. 1. Динаміка ВВП України та її частка у світовому випуску продукції (складено за даними Державної служби статистики України, The World Bank)

Отже, не зважаючи на певне відновлення з початку 2000-х років, станом на кінець 2013-го Україна досягла лише 70% ВВП від рівня 1990-го року. І це один із найгірших показників серед колишнього СРСР після Молдови. В 1990 році підприємствами України забезпечувалося близько 1,3% від загальносвітового випуску продукції. За останні 22 роки цей показник зменшився понад тричі й складав лише 0,4% за підсумками 2013 року.

У чому ж причини такого скорочення? Насамперед – у розриві економічних зв’язків підприємств, які становили єдиний господарський комплекс; у впровадженні неоліберальних методів управління економікою з наступним зубожінням населення і скороченням внутрішнього попиту; в приватизації, яка перетворилася на відверте розкрадання державних ресурсів.

Що відбувається з економічною структурою в зазначений період? Які зміни сталися в основних галузях економіки?

Рис. 2. Динаміка структурних змін української економіки (складено за даними Державної служби статистики України)

Отже, українській економіці за останні 23 роки притаманні такі тенденції:

– скорочення частки сільського та лісового господарства з 25,5% до 10,5%;

– падіння переробної промисловості, яка складала в 1990 році майже третину всього ВВП, до 13,8% у 2013-му.

– стрімке зростання частки фінансового сектору до 5% і сектору торгівлі в понад 3,5 рази до 18,2%.

Загалом, відбувалося формування вразливої структури економіки зі значними галузевими диспропорціями, переорієнтацією на сектори з низьким рівнем технологічної переробки і суттєвою залежністю від попиту на зовнішніх ринках.

Економіка України все більше характеризується ресурсо- та енергоємністю виробництва, надмірним екстенсивним розвитком добувної промисловості, відсталістю агропромислового сектору, низьким рівнем інноваційного виробництва, відставанням розвитку інфраструктури, відірваністю фінансового сектору від реальної економіки, неефективним функціонуванням секторів, що забезпечують соціальний розвиток (Павлюк 2012).

Особливе занепокоєння викликають тенденції поглиблення деформацій у структурі промисловості, розвиток галузей із застосуванням застарілих технологій. Близько 58% виробленої продукції припадає на нижчий — третій технологічний уклад (виробництво будівельних матеріалів, чорну металургію, суднобудування, оброблення металу, легку, деревообробну і целюлозно-паперову промисловість). Водночас в обсязі випуску продукції вищі технологічні уклади – п’ятий і шостий складають усього 4% (Василенко 2013).

Що ми можемо сказати про перспективи економічного зростання України? Який фундамент для розвитку закладався протягом останніх років в економіку?

Для розуміння загальної тенденції варто проаналізувати показник частки валового нагромадження основного капіталу у ВВП, що показує вартість приросту матеріальних активів, які будуть використовуватись у виробничому процесі (рис. 3)

Рис. 3. Динаміка валового нагромадження основного капіталу та рівня зносу основних фондів (складено за даними Державної служби статистики України, Національного банку України)

Таким чином, останні роки відбувається погіршення структури використання ВВП. Минулого року частка нагромадження в основний капітал зменшилася до 18,2%, а за підсумками I півріччя 2014 року – до 13,9%. При цьому нормою вважається 20-25%, а в разі наявності задач із прискореного розвитку – до 40%, як у сучасному Китаї. Отже, замість інвестування в оновлення основних фондів, кошти від випуску продукції споживаються або виводяться закордон. Закономірним наслідком цього стало погіршення стану основних фондів, ступінь зносу яких у 2013 році досяг критичної позначки в 78% і продовжує зростати.

Перейдемо від структурних змін в економіці до аналізу зовнішньоекономічних зв’язків. Україна після 1991 року займає своє місце на світовому ринку в ролі експортноорієнтованої країни (рис.4).

Рис. 4. Динаміка зростання частки імпорту та експорту до ВВП в Україні та Євросоюзі (за даними Державної служби статистики України, Central Intelligence Agency)

Як бачимо з графіку, зростання відкритості економіки є загальною тенденцією як для української, так і для європейської економіки, що відповідає загальносвітовим тенденціям. Проте Україна випереджає ЄС у даному процесі. Частка імпорту та експорту в загальному випуску із 30% на початку 90-х зросла до 2/3 від ВВП на початку 2000-х і залишається досить високою: 55,4% за показником імпорту та 46,9% – експорту продукції.

Це вказує на зростання залежності української економіки від зовнішньоекономічних ризиків і слабкість розвитку внутрішнього ринку. Для прикладу, частка експорту в реалізації металургійної промисловості зросла за останні роки від 73% до 79%, а в сфері машинобудування – навіть більше – з 49% до 74% (Павлюк 2012). Однак зростання експорту відбувалося меншими темпами, ніж збільшення імпорту в Україну, що призводило до негативного платіжного балансу з початку 2006 року.

Вказаний від’ємний баланс зовнішньої торгівлі погашався за рахунок використання золотовалютних резервів (ЗРВ), а також через збільшення зовнішніх запозичень (рис.5):

Рис. 5. Адекватність золотовалютних резервів України за показником покриття імпорту в 2003-2014 рр. (складено за даними Державної служби статистики України, Національного банку України)

Отже, зростання золотовалютних резервів із початку 2000-х років змінюється тенденцією його скорочення з 2011 року. На правій шкалі зображено один із показників, який характеризує достатність національних резервів – кількість місяців імпорту, які Україна спроможна покрити за рахунок резервів. Як бачимо, починаючи з 2012 року обсяги ЗВР не відповідають необхідним нормативам. Станом на початок листопада 2014 року, навіть з урахуванням нових запозичень від МВФ, українські резерви дають можливість покрити менше 2 місяців імпорту.

Як наслідок, Україна стає ще більш залежною від іноземних фінансових інституцій. Державний і гарантований державою борг зростає від 20% до 42% ВВП, а станом на 1 півріччя – до 52,7% з прогнозованим досягнення 100% ВВП на кінець 2014 року.

Сума обслуговування та погашення зовнішнього і внутрішнього державного боргу досягла на кінець 2013 року третини від загальнобюджетних витрат. Україна все щільніше потрапляє в замкнуте коло, де отримання нових кредитів необхідне хоча б для погашення попередніх. При цьому зовсім не розглядаються успішні приклади відмови співпраці з МВФ, під тиском якого розіграно не один сценарій руйнування національних економік і зубожіння населення внаслідок впровадження неоліберальної політики.

Такою є коротка характеристика стану української економіки і процесів, які їй передували. Такими є і передумови, які безпосередньо впливають на наслідки економічної інтеграції з Європейським Союзом.

II. Прогнозування соціально-економічних наслідків євроінтеграції в рамках Угоди про Асоціацію.

В IV розділі Угоди «Торгівля і питання, пов’язані з торгівлею» (Угода про асоціацію між Україною та Європейським Союзом) декларується створення зони вільної торгівлі (ЗВТ), зняття митних та інших перешкод для вільного переміщення товарів і послуг між Україною та ЄС. Дамо аналіз і своє бачення наслідків реалізації даних процесів.

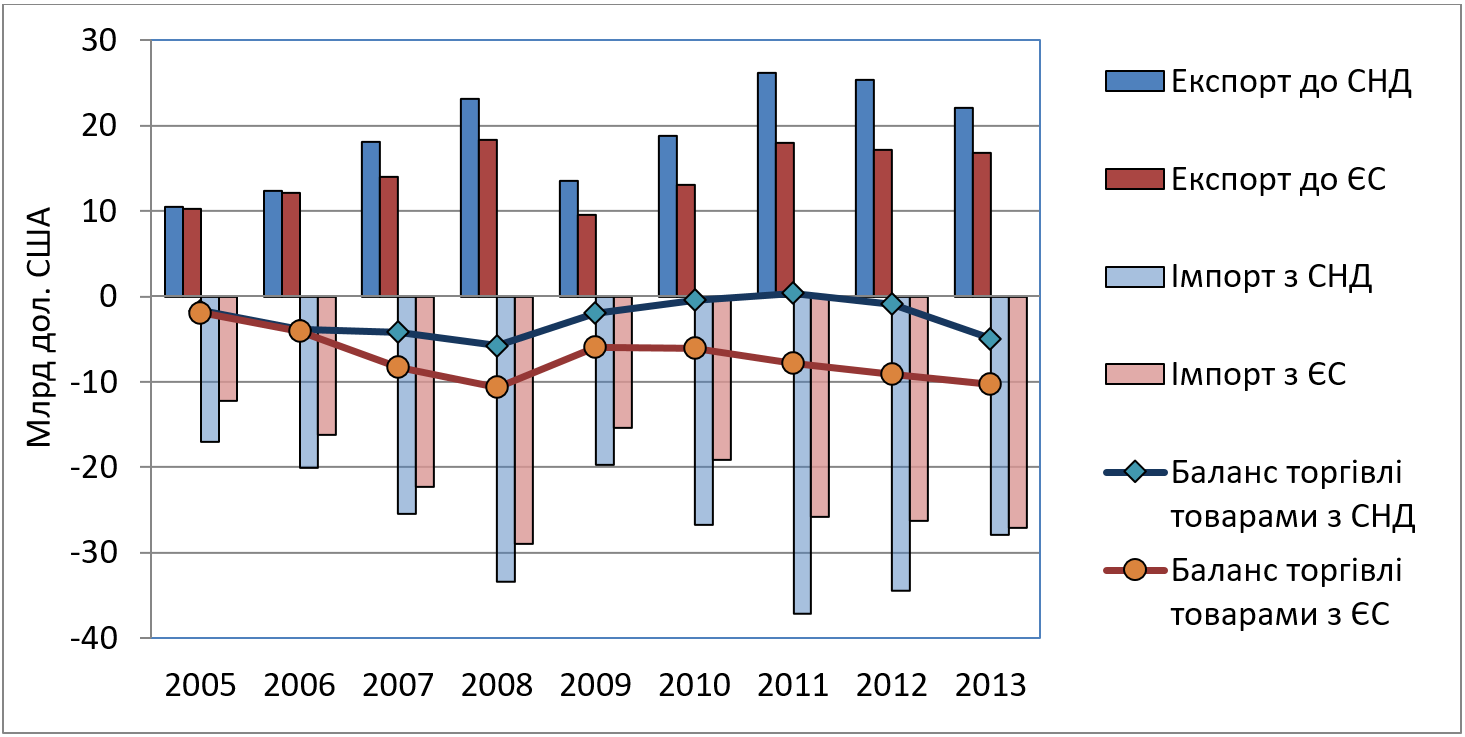

Як уже зазначалося вище, Україна має досить відкриту економіку її розвиток значно залежить від імпортно-експортних потоків. І оскільки наша країна поставлена перед вибором Східного або Західного партнерства, слід дослідити географічну структуру зовнішньо-торгівельного обороту. Можна виділити два основних регіони зовнішньої торгівлі України: СНД, де понад 99% належить торгівлі з країнами Митного Союзу (Білорусь, Росія, Казахстан), та Європейський Союз. Їх загальна частка становить понад 2/3 зовнішньо-торгівельного обороту України. Дослідимо динаміку торгівлі з ними (рис. 6).

Рис. 6. Зовнішьо-торгівельний баланс товарів з ЄС та СНД (складено за даними Державної служби статистики України, Національного банку України)

З графіку бачимо, що як докризовому періоду, так і 2010-2012 рокам притаманні практично рівні темпи зростання експорту до обох регіонів і прискорене зростання імпорту з країн ЄС. Станом на минулий рік частка СНД склала 35% у загальному обсязі торгівлі товарами (22,1 млрд. дол. експорту та 27,9 млрд. дол. імпорту), Європейського Союзу – 26,5% (16,8 млрд. дол. експорту і 27 млрд. дол. імпорту).

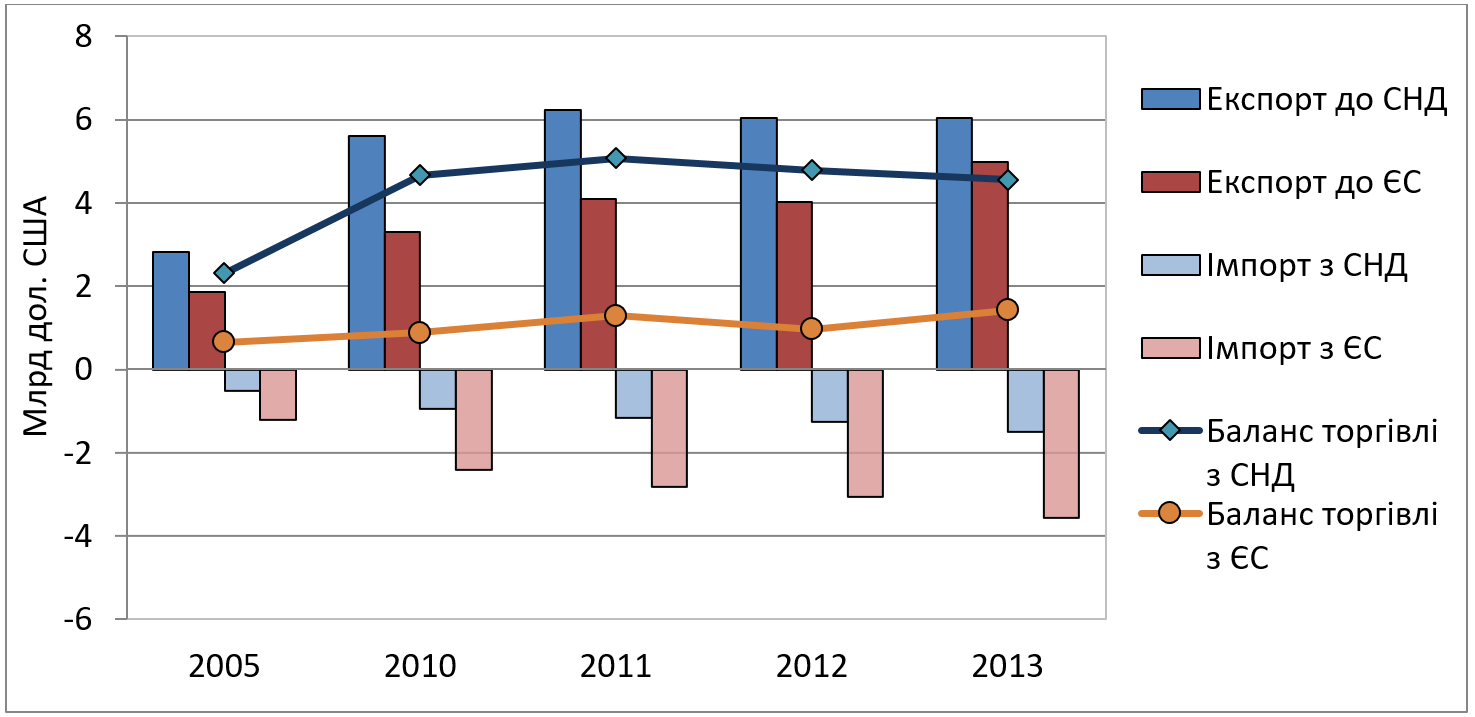

Що стосується торгівлі послугами, то тут Україна традиційно в додатному балансі (рис. 7).

Рис. 7. Зовнішьо-торгівельний баланс послуг з ЄС та СНД (складено за даними Державної служби статистики України, Національного банку України)

Отже, близько 2/3 експорту займають транспортні послуги. Це пояснюється тим, що Україна є транзитною державою і через її території проходять численні міжнародні транспортні коридори з потужними вантажопотоками, в тому числі – нафтогазові від Митного союзу до ЄС. У структурі експорту послуг помітною є тенденція зростання частки інформаційної сфери (до 6%). Це пов’язано із розвитком галузі ІТ-послуг завдяки використанню низькооплачуваних кваліфікованих кадрів, які залишилися в Україні від системи освіти, яку успішно демонтують під гаслом реформ.

Наступне питання, яке слід зрозуміти – що саме імпортується та експортується з країн СНД та Євросоюзу, а також які переваги і загрози існують для українських виробників і споживачів. На рис. 8-9 бачимо структуру експорту до вказаних регіонів.

Рис. 8. Структура експорту товарів до країн СНД у 2013 р. (складено за даними Державної служби статистики України, Національного банку України)

Рис. 9. Структура експорту товарів до країн ЄС у 2013 р. (складено за даними Державної служби статистики України, Національного банку України).

Таким чином, експорт до країн СНД загалом більш високотехнологічний. Близько третини продукції – продукція машинобудування. Це, насамперед, пов’язано зі збереженням певних виробничих ланцюгів між українськими і російськими підприємствами, спільними технічними стандартами в авіабудуванні, вагонобудуванні та важкій промисловості загалом. Вагомою є також частка металургійної промисловості й сільського господарства, адже, незважаючи на низку торгівельних війн, українські виробники продовольства займали вагому частку в окремих сегментах російського ринку.

Експорт до ЄС більш ніж на половину складається з продукції металургії та агропродовольчих товарів, які займають приблизно однакові долі в постачанні продукції. Продукції машинобудування через інші стандарти якості постачається значно менше, близько 13% у загальній структурі експорту.

На рис. 10-11 зображено структуру імпорту, який надходить в Україну.

Рис. 10. Структура імпорту товарів із СНД в Україну у 2013 р. (складено за даними Державної служби статистики України, Національного банку України)

Рис. 11. Структура імпорту товарів із ЄС в Україну у 2013 р. (складено за даними Державної служби статистики України, Національного банку України)

Отже, Україна є досить залежною від постачання мінеральних продуктів, перш за все енергетичних ресурсів із РФ, які складають більшу частину всього імпорту з СНД. Також завозиться в значних обсягах продукція хімічної промисловості (9%) та машинобудування (10%).

Імпорт з ЄС має зовсім іншу структуру. Переважним чином в Україну постачають продукцію машинобудування і транспортного обладнання (33%), а також продукцію хімічної промисловості (28%). Помітним є зростання обсягів імпорту агропромислової продукції, що зріс удвічі після лібералізації українського ринку зі вступом до Світової організації торгівлі в 2008 році (для прикладу, за той же час обсяг агрпродовольчого імпорту з СНД зріс на 23,3%).

Отже, Україна не змогла за останні роки підвищити ефективність праці та якість продукції для просування високотехнологічних товарів на європейські ринки. Постачання здійснюється в основному у вигляді сировинних матеріалів, які після переробки в ЄС частково повертаються до України у вигляді готової продукції.

В торгівлі з СНД зберігалася краща ситуація через збереження певних виробничих зв’язків, міжгалузеву кооперацію. Це не означає, що консервація таких зв’язків є пріоритетним завданням. Адже, крім кількох сегментів, така співпраця відбувалася за рахунок експлуатації українського застарілого обладнання. З урахуванням запуску масштабних програм імпортозаміщення в Росії, а також без масштабних інвестицій в інноваційне оновлення, скорочення випуску на експортноорієнтованих машинобудівних підприємствах в Україні стало б лише питанням часу.

Далі спробуємо відповісти на питання, які зміни в економічній структурі будуть відбуватися після впровадження Угоди про Асоціацію і як це вплине на кінцевого споживача.

До перспективних можливостей Угоди відносять: потенційне збільшення доступу до ринку ЄС, гармонізацію і підвищення стандартів української продукції.

До загроз: підвищення конкуренції та витіснення українського виробника з внутрішнього ринку, а також втрату існуючих регіонів збуту серед кран Митного союзу.

Почнемо з аналізу загроз, які вже справджуються. По факту, за перше півріччя 2014 року Україна знизила загальні обсяги експорту до Білорусії, Казахстану і Росії на 26 %, що становить 2,9 млрд. дол. США. Імпорт із цього регіону скоротився меншими темпами на 16%. З іншого боку, помітно значне пожвавлення торгівлі з країнами ЄС, особливо після впровадження односторонніх торгових преференцій у травні цього року для України (Представництво України при Європейському Союзі та Європейському Співтоваристві з атомної енергії). Експорт зріс на 1,2 млрд. дол. США або 12,4%. Імпорт скоротився на 3 млрд. дол. США внаслідок зменшення попиту на продукцію, ціни на яку зросли після стрімкої девальвації української валюти. Але загалом зростання експорту до ЄС не компенсувало втрат у східному партнерстві.

Сумарне падіння експорту до цих двох регіонів склало 1,7 млрд. дол. США, або -8,2% у порівнянні з I півріччям 2013 року (Державна служба статистики України).

Слід підкреслити, що під загрозою опинились цілі галузі української промисловості. Загальний експорт машинобудування скоротився в 2014 році більше ніж на третину. Зокрема, експорт залізничних локомотивів, який становив 4% у всій структурі експорту 2013 р, скоротився утричі внаслідок обмежень поставок на російський ринок. Виробництво залізничних вагонів, які на 3/4 залежали від поставок на російський ринок упало до 300 вагонів на місяць у вересні 2014 (на 76,2% за 9 міс. поточного року).

Внаслідок військових дій на сході й зупинки багатьох хімічних підприємств у зоні військового конфлікту вдвічі скоротився загальний експорт хімічних добрив (на 25% – експорт усієї хімічної промисловості), на третину – експорт чавунних труб, удвічі – експорт сирів після закриття доступу до російського ринку (Державна служба статистики України, Національний банк України).

Перейдемо до аналізу можливих переваг впровадження Угоди. Зміна торгівельних потоків залежить від зміни бар’єрів у торгівлі, які проголошуються такими, що будуть скасовані після імплементації Угоди про Асоціацію.

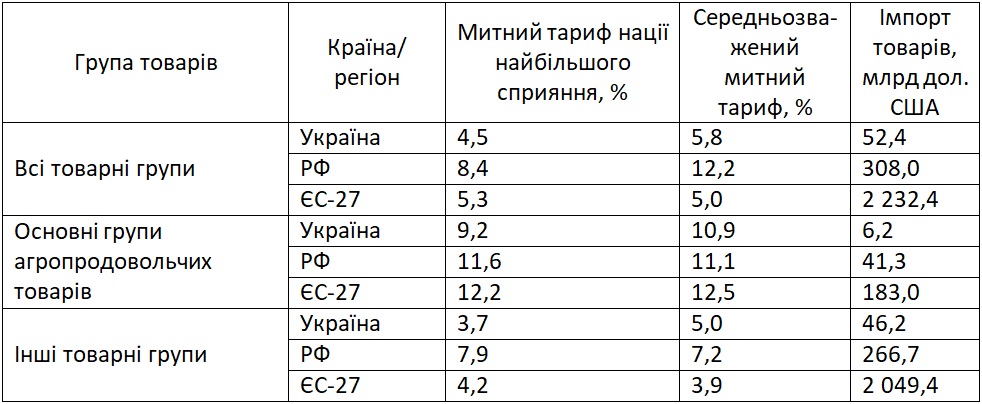

Поглянемо на різницю між ЄС, РФ та Україною в розрізі діючих митних тарифних ставок перед підписанням Угоди (табл.1).

Таблиця 1

Тарифний захист внутрішнього ринку товарів та обсяги їх імпорту в Україні, Російській Федерації та Європейському союзі (за даними WTO Statistics Database)

Отже, в ЄС на перший погляд нижчі загальні митні ставки, ніж в Україні та майже вдвічі нижчі, ніж у Росії. Щодо агропродовольчого ринку, тут можна було б очікувати збільшення експорту до ЄС внаслідок скасування високих мит на агропродовольчі товари, адже, як бачимо з таблиці, даний ринок ЄС є більш захищеним. Однак потрібно врахувати, що європейські країни досить уважно підходять до визначення розміру митних ставок і в разі необхідності використовують інструмент специфічних мит для захисту внутрішніх виробників (рис.12).

Як видно з рисунку, хоча в ЄС номінально середні тарифи нижчі, в порівнянні з українськими, але для найбільш вразливих сегментів (17% від імпорту) сільськогосподарської продукції діють специфічні, неадвалорні мита. Це дозволяє стримувати імпорт і підтримувати національного товаровиробника. На жаль, такий механізм практично не використовується стосовно імпорту європейських товарів в Україну і не передбачається Угодою.

Рис. 12. Розподіл зв’язаних митних ставок за розміром в Україні та ЄС для продовольчих товарів (WTO Statistics Database)

Щодо експорту іншої продукції неагропромислового характеру, то ринок ЄС в плані митного регулювання є досить відкритим. Більшість товарів завозиться за мінімальними митними ставками або взагалі без мита (рис. 13).

Рис. 13. Розподіл зв’язаних митних ставок за розміром в Україні та ЄС для непродовольчих товарів (WTO Statistics Database)

Так, середня ставка мита для сегменту мінеральних продуктів і виробів зі сталі становить 2,0%, хімічної промисловості – 4,6%, олії та жирів – 5,6%, продукції машинобудування – 2,2%.

Важливо зазначити, що скасування митних тарифів не буде тотальним, як це зазвичай сприймається в Україні. Вітчизняним виробникам будуть надаватися квоти безмитної торгівлі, які не вплинуть суттєво на ситуацію в торгівельному балансі з ЄС. Адже частина їх є на порядок меншою за фактичні обсяги поставок.

Наприклад, для кукурудзи, найвагомішої статті с/г експорту, передбачається 400 тис. тон квоти, тоді як у минулому році даного продукту поставлено в 19 разів більше – близько 7,6 млн. тон (Eurostat). Великі за обсягом квоти надаються Україні переважно в тих галузях, де поставки є малими внаслідок неконкурентності вітчизняної продукції. Безперечно, експорт рослинної продукції (насамперед зернових) до ЄС значно зріс у поточному році, але це викликано скоріше рекордним урожаєм, аніж спрощенням митних процедур для товарів українського походження.

Загалом, європейські митні тарифи достатньо низькі, а тому вони не можуть бути головним бар’єром для вітчизняних товарів на ринках Європейського союзу. Значно серйознішою перешкодою є різниця в технічних і санітарних стандартах, система стандартизації і сертифікації та викривлення умов конкуренції в ЄС (широка система державної допомоги виробникам).

Оцінюючи торгівельну співпрацю з ЄС, слід пам’ятати, що європейці більше зацікавлені у співпраці з країнами-власниками значних запасів сировинних ресурсів і недостатньо розвиненими галузями-виробниками товарів із високою доданою вартістю. Тому для України важливо якомога швидше диверсифікувати структуру експорту з акцентом на високотехнологічні галузі. Інакше буде реалізовано сценарій згортання залишків промисловості з перетворенням України виключно на постачальника сировини, нехай навіть і до Європейського Союзу.

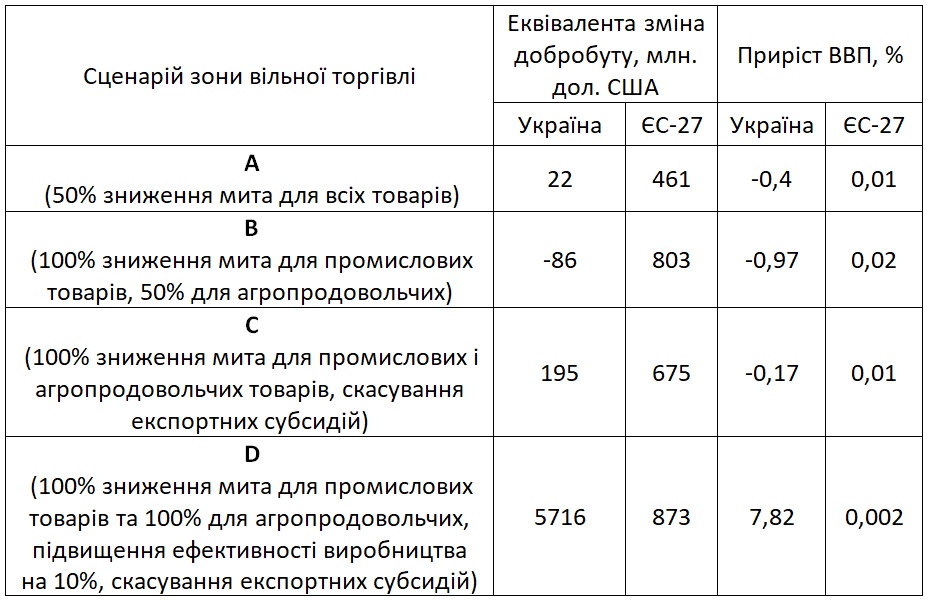

У прогнозуванні впливу утворення Зони Вільної Торгівлі з ЄС на загальний добробут населення та виробництво цікаво використати результати економіко-математичного моделювання – зокрема досліджень, виконаних за допомогою моделі «Global Trade Analysis Project (GTAP)» – глобальної, міжрегіональної, багатогалузевої статичної моделі загальної рівноваги. Дана модель містить унікальну базу даних 113 країн у розрізі 57 товарних груп і 5 факторів виробництва. Вона поєднує в собі дані двосторонньої торгівлі між країнами, протекціоністських заходів, митних тарифів, транспорту та інших індикаторів, що характеризують економічні зв’язки між країнами (табл. 2).

Таблиця 2

Прогнозований вплив встановлення зони вільної торгівлі Україною та ЄС на добробут та ВВП (Одосій 2013)

У таблиці наведені результати за різними варіантами зони вільної торгівлі. Як бачимо, Євросоюз виграє в будь-якому випадку за рахунок відкриття доступу товарів на український ринок. Загальне збільшення добробуту для України можливе при лібералізації торгівлі лише за умови значного підвищення ефективності виробництва (сценарій «D»).

Ураховуючи зазначене вище збереження обмеження на експорт агропродукції з України, тенденції старіння основних фондів і відсутність дієвих стимулів до інвестицій у високотехнологічні сфери, найбільш ймовірним видається реалізація сценарію «В» із відповідними втратами для української економіки і скороченням ВВП. GTAP розраховує короткостроковий, а не кумулятивний ефект від змін режиму торгівлі. Тому такі зміни у ВВП і добробуті мають статись у перший же рік після запровадження Угоди.

Ураховуючи зазначене вище збереження обмеження на експорт агропродукції з України, тенденції старіння основних фондів і відсутність дієвих стимулів до інвестицій у високотехнологічні сфери, найбільш ймовірним видається реалізація сценарію «В» із відповідними втратами для української економіки і скороченням ВВП. Слід звернути увагу на те, що GTAP розраховує короткостроковий, а не кумулятивний ефект від змін режиму торгівлі; вже згадані зміни у ВВП і добробуті мають статись у перший же рік після запровадження Угоди.

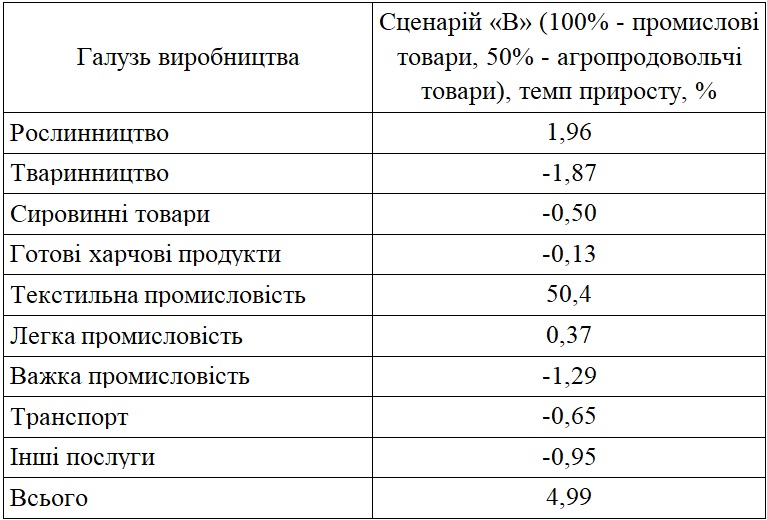

Щодо прогнозування конкретних змін у виробництві продукції за галузями економіки, то такі результати моделювання представлені в табл. 3.

За результатами моделювання в Україні найбільший приріст виробництва (та експорту) може очікуватися лише в текстильній промисловості – близько 50% і рослинництві – на 2%. Тваринництво – один з найбільш вразливих секторів економіки – отримає вигоди лише за умови підвищення продуктивності праці та ефективності використання факторів виробництва, а також відмови від застосування європейською стороною експортних субсидій. Значних втрат зазнає важка промисловість, а також машинобудування.

Таблиця 3

Вплив скасування тарифів в рамках ЗВТ Україна-ЄС на зміну обсягів виробництва галузей в Україні, % (Одосій 2013)

Звісно, Угода містить і ряд позитивних сфер для співпраці – в науковій та освітній нормативних сферах. Остаточний перехід на міжнародні технічні регламенти ЄС має знизити нетарифні бар’єри в торгівлі з третіми країнами.

Водночас, упровадження цих регламентів вимагатиме відповідних витрат на адаптацію до нових умов, що навряд чи вдасться зробити за короткий термін. Україна бере зобов’язання імплементації основних принципів законодавства ЄС у сфері державних закупівель і розробити ефективну систему боротьби з корупцією, яка на сьогодні роз’їдає весь державний механізм.

Імплементація норм ЄС щодо захисту споживачів у національне законодавство має посилити захист прав споживачів в Україні. Проте ці фактори видаються менш важливими, ніж загрози подальшого перетворення економічної структури на притаманну економікам країн «третього світу».

Підсумовуючи вищевикладене, можна стверджувати, що Україна не готова до повної лібералізації внутрішнього ринку для товарів з ЄС. Адже більшість галузей економіки є неконкурентоспроможними в порівнянні з європейськими. Це загрожує скороченням виробництва та експорту українських товарів, закриття підприємств і відповідне скорочення робочих місць, особливо в довгостроковій перспективі. Вочевидь, саме розуміння негативних наслідків по лібералізації торгівлі з ЄС, потенційне зменшення надприбутків від експлуатації промислового потенціалу країни, а також прогнозоване скорочення ресурсної бази для підтримання соціальних стандартів серед українського електорату, вплинули на призупинення євроінтеграційних процесів режимом Януковича восени 2013 року. Тепер же, з аналогічних міркувань, самим Європейським Союзом ініційовано паузу в застосуванні економічної частини Угоди щодо відкриття українського ринку для європейських виробників.

Для компенсації можливих негативних наслідків інтеграції необхідно використовувати досвід європейських країн по захисту найбільш уразливих сегментів внутрішнього ринку, застосовувати інструменти державної підтримки і захисту вітчизняних виробників, сприяти їх просуванню на зовнішніх ринках, направляти ресурси на розвиток збережених високотехнологічних галузей економіки і пошук нових інноваційних сфер розвитку.

На нашу думку, доцільно також було б зберігати багатовекторність у зовнішній торгівлі як запоруку диверсифікації зовнішньополітичних і зовнішньоекономічних ризиків. А варіант упровадження такого виду Угоди про Асоціацію між Україною та Європейським союзом загрожує погіршенням і без того не найкращого соціально-економічного становища населення України.

Вперше опубліковано в: Спільне, №9, 2015: Майдан. Погляд зліва.

Посилання:

Central Intelligence Agency. The World Factbook. Доступ 11.12.14. за адресою: [link]

European Commission, Eurostat. Available 11.12.14 at: [link].

The Global Trade Analysis Project. Available 11.12.14 at: [link].

The World Bank. Available 11.12.14 at: [link].

WTO Statistics Database. Available 23.11.14 at:[link]

Василенко В., 2013. Технологические уклады в контексте стремления экономических систем к идеальности. В: Соціально-економічні проблеми і держава, 1, с. 65-72. Доступ 23.11.14 за адресою: [link].

Одосій О. В., 2013. Перспективи поглибленої вільної торгівлі між ЄС та Україною для агропродовольчого ринку. Науковий вісник Національного університету біоресурсів і природокористування України. Серія: Економіка, аграрний менеджмент та бізнес, 181 (4), с. 122–134.

Офіційна інтернет-сторінка Державної служби статистики України. Доступ 11.12.14 за адресою: http://www.ukrstat.gov.ua/

Офіційна інтернет-сторінка Національного банку України. Доступ 11.12.14. за адресою: http://www.bank.gov.ua

Павлюк А.П., Покришка Д.С., Белінська Я.В. та ін. 2012. Структурні перетворення в Україні: передумови модернізації економіки. Я. А. Жаліла. (ред.). К.: НІСД.

Представництво України при Європейському Союзі та Європейському Співтоваристві з атомної енергії. Щодо автономних торговельних преференцій з боку ЄС. Доступ 23.11.14 за адресою: [link].

Угода про асоціацію між Україною та Європейським Союзом. Доступ 23.11.14 за адресою: [link].