Томассо Фацціо

Проблема ухилення від сплати податків посідає важливе місце не лише в денному політичному порядку ЄС, а також і в Україні, де державний бюджет хронічно недофінансовується через надмірну «тіньову економіку» (до 50%). Для порівняння, населення України — близько 45 мільйонів, водночас держава отримує лише 20€ млрд податків, тоді як сусідня Польща з населенням менше ніж 40 мільйонів збирає понад 80€ млрд податків. Через такий низький збір податків українська держава повинна компенсувати втрату податкових надходжень за кошт запозичень від МВФ і отримання макрофінансової допомоги від ЄС. Однак українські уряди, зокрема й останній, поділяють жорстку ідеологію в інтересах бізнесу й проти втручання держави. Наприклад, новий міністр економічного розвитку поставив під сумнів думку про те, що для збільшення державного бюджету необхідно скоротити величину тіньової економіки.

"Українські уряди, зокрема й останній, поділяють жорстку ідеологію в інтересах бізнесу й проти втручання держави."

Як показало наше попереднє дослідження, правила трансфертного ціноутворення або їхнє застосування податковими органами були недостатніми, щоб припинити ухилення від сплати податків, пов'язаної з експортом залізної руди. У цій роботі ми продовжуємо досліджувати цю тему, приділяючи особливу увагу трансфертному ціноутворенню в експорті сільськогосподарської продукції та іншим способам мінімізації податкових платежів в агропромисловому комплексі.

Вирішення проблеми несплати податку на експорт особливо важливе для України, оскільки її економіка дуже залежить від торгівлі. Очікується, що продукція, отримана з природних ресурсів, таких як залізна руда і сільське господарство, буде корисною для переважної більшості населення. Незважаючи на той факт, що власники цих активів, як правило, багаті або надзаможні люди, заробітна плата в їхніх галузях низька, навіть у порівнянні з промисловістю країн, що розвиваються. Семеро найбагатших українців володіють ключовими активами в чорній металургії та сільському господарстві. Ця величезна нерівність посилюється низьким оподаткуванням і використанням різних методів «оптимізації оподаткування».

Основна увага в цьому дослідженні приділяється агробізнесу, «новому металургійному сектору України», а також темпам росту, політичному впливу й багатству, що він створює для своїх власників. Експорт сільськогосподарської продукції стабільно зростає і зараз становить більше ніж 40% загального українського експорту. Всупереч стереотипу «житниці Європи», за радянських часів і до недавнього часу сільське господарство не було основним видом експорту України. Лише зараз, коли агрохолдинги сконцентрували виробництво і лобіювали податкові пільги, цей сектор обігнав колишніх лідерів.

"Сільськогосподарські олігархи ведуть активну політичну та міжнародну діяльність, входять до президентських адміністрацій і є народними депутатами, фінансують політичні партії, отримують державні нагороди як «герої України», а також фінансують торговельні палати."

В українських ЗМІ також з’явилися повідомлення про офшорні схеми, що використовуються основними аграрними експортерами. Сільськогосподарські олігархи ведуть активну політичну та міжнародну діяльність, входять до президентських адміністрацій і є народними депутатами, фінансують політичні партії, отримують державні нагороди як «герої України», а також фінансують торговельні палати. Враховуючи такі тісні політичні зв’язки, не дивно, що держава надає субсидії та податкові пільги агробізнесу.

Багате життя сільськогосподарських олігархів також привернуло увагу ЗМІ: яхти вартістю 150 мільйонів євро, величезні маєтки, побудовані на археологічних об'єктах. Щодо основних холдингів також проводилися кримінальні розслідування у зв’язку з ухиленням від сплати податків.

Попри це, агропромислові підприємства отримали державні субсидії, до нещодавнього часу були звільнені від сплати ПДВ при експорті, мають низьку ставку податку на дивіденди і право на спрощену систему податку на прибуток.

Це дослідження, як і попереднє, проводилося на рівні угод і з використанням щоденних ринкових даних, а не агрегованих глобальних показників, на яких ґрунтувалися інші дослідження.

Сільськогосподарські ринки

Пшениця та кукурудза

Зернові — найбільш споживана сільськогосподарська продукція. Як очікують, їх стануть споживати більше. Підвищення попиту на корми для тварин сприятиме збільшенню їх споживання, головним чином у розвинених країнах, а також у тих, що розвиваються.

"Середня врожайність в Україні за останні роки значно зросла, але вона досі нижча на 20–40%, ніж у виробників більш розвинутих країн або регіонів."

Експорт сільськогосподарської продукції сконцентрований у обмеженій кількості країн. Чорноморський регіон — один із провідних експортерів зерна, а Україна входить до числа найбільших світових експортерів зерна, поставляючи близько 10% світового ринку. Очікується, що в майбутньому ця позиція буде ще більш зміцнена. Україна має величезний потенціал: найбільшу площу сільськогосподарських земель у Європі (42 млн га, 70% від загальної площі України) і 25% високородючих «чорноземів» у світі.

Середня врожайність в Україні за останні роки значно зросла, але вона досі нижча на 20–40%, ніж у виробників більш розвинутих країн або регіонів (таких як США, ЄС, Канада, Аргентина), попри високу якість ґрунту в Україні. Одне з основних завдань виробників на найближчі роки — підвищення врожайності зернових шляхом модернізації сільськогосподарської техніки, поліпшення посівних якостей насіння й ефективніше використання добрив і захисту для рослин.

На відміну від інших великих виробників, таких як Китай, Індія і Бразилія, де внутрішнє виробництво в основному використовується для постачання місцевих ринків, на внутрішньому ринку України споживається менше половини виробленого зерна. Отже, в умовах стагнації внутрішнього попиту на тлі скорочення чисельності населення будь-яка додаткова продукція України йтиме на експорт.

Цей висновок підтверджує один з основних результатів попереднього дослідження про переміщення прибутку від експорту залізної руди, а саме: економіка України дуже «відкрита», тобто має високе співвідношення експорту до ВВП. Інакше кажучи, економіка країни заснована на експорті в багатші країни й низькій заробітній платі в країні. Відповідно, українська олігархія спирається на експорт товарів, зокрема сільськогосподарської продукції.

Масштабні експортні поставки й зростання світового споживання вже сприяють підвищенню експорту зерна, і сподіваємося, що ця тенденція збережеться. Очікується, що до 2020 року щорічне виробництво зерна в Україні досягне 100 млн тонн, збільшившись із 66 млн тонн у 2017 році, а експорт зерна зросте з нинішніх 45 млн тонн у 2017 році до 70 млн тонн у 2020 році.

Основними експортерами зерна в Україні є «Кернел», на частку якого припадає 10% усього експорту країни, за ним — «Нібулон», «Каргілл», Державна продовольча і зернова корпорація України, «Бандж Україна» і АДМ. В сукупності на частку цих компаній припадає понад 70% усього експорту пшениці, 75% кукурудзи і 55% ячменю.

Нещодавно Росія загрожувала неухильному зростанню України як одного з провідних гравців на світовому зерновому ринку. У 2000—2001 роках Росія експортувала всього 1,3 млн тонн зерна, а у 2017—2018 роках на експорт було виділено 44 млн тонн. Але російська економіка зіштовхується із серйозними інфраструктурними обмеженнями навіть більше, ніж Україна. У 2017—2018 роках через відсутність логістичних можливостей у Росії не було відвантажено 10 млн тонн зерна.

Конкурентоспроможність України підкріплюється підвищенням економічної ефективності її зернових ланцюжкових поставок. Компанії, готові мати ефективні логістичні й переробні потужності, отримають найбільшу вигоду від прогнозованого зростання експорту зерна і цим ще більше зміцнять свої позиції на ринку. Провідні українські компанії захищені високими бар'єрами для входу, що забезпечують прибутковість їхнього бізнесу в середньостроковій перспективі. Це виправдовує постійний вибір на користь інвестицій у відносно капіталомісткі приватні сховища та інфраструктурне транспортування.

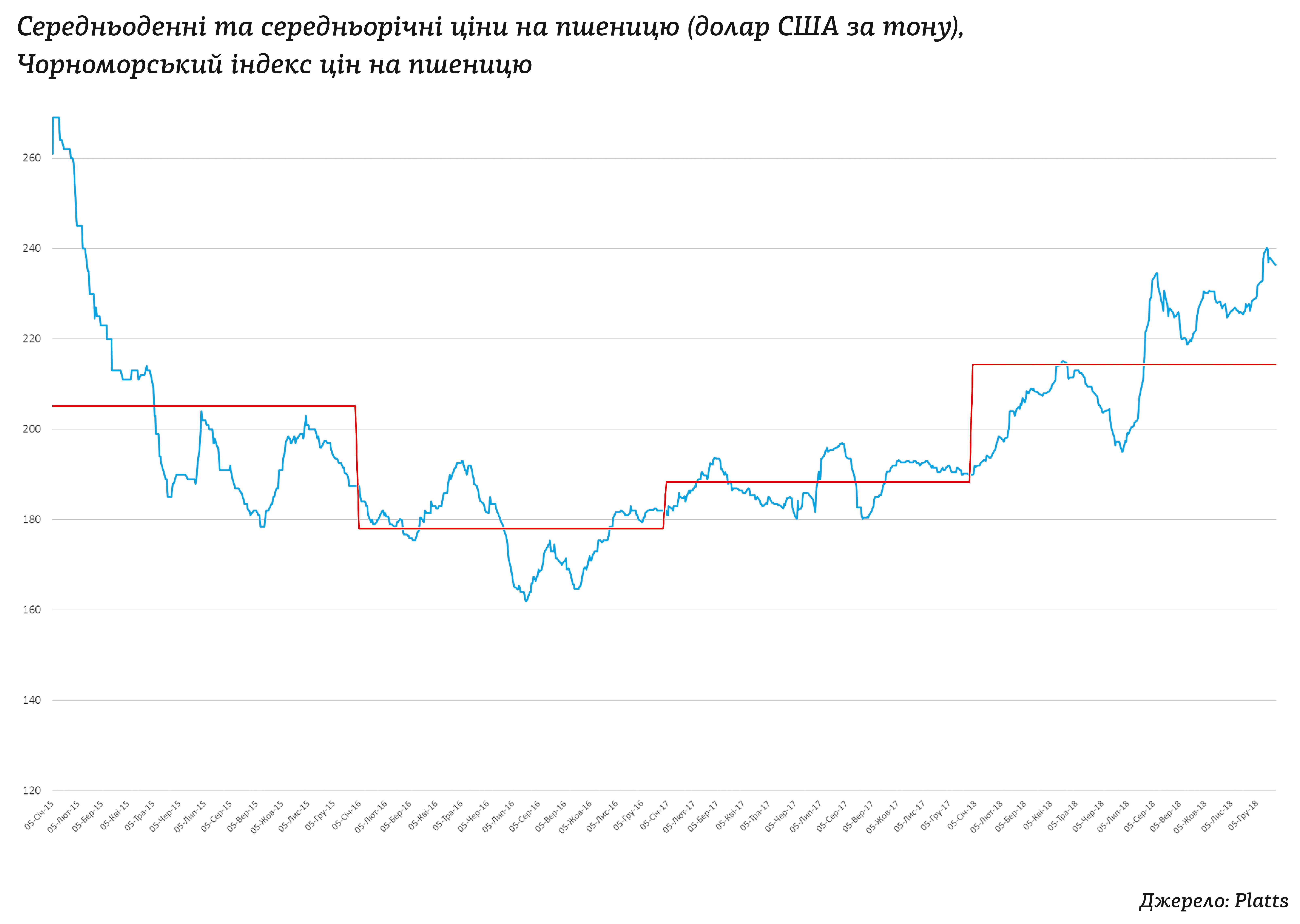

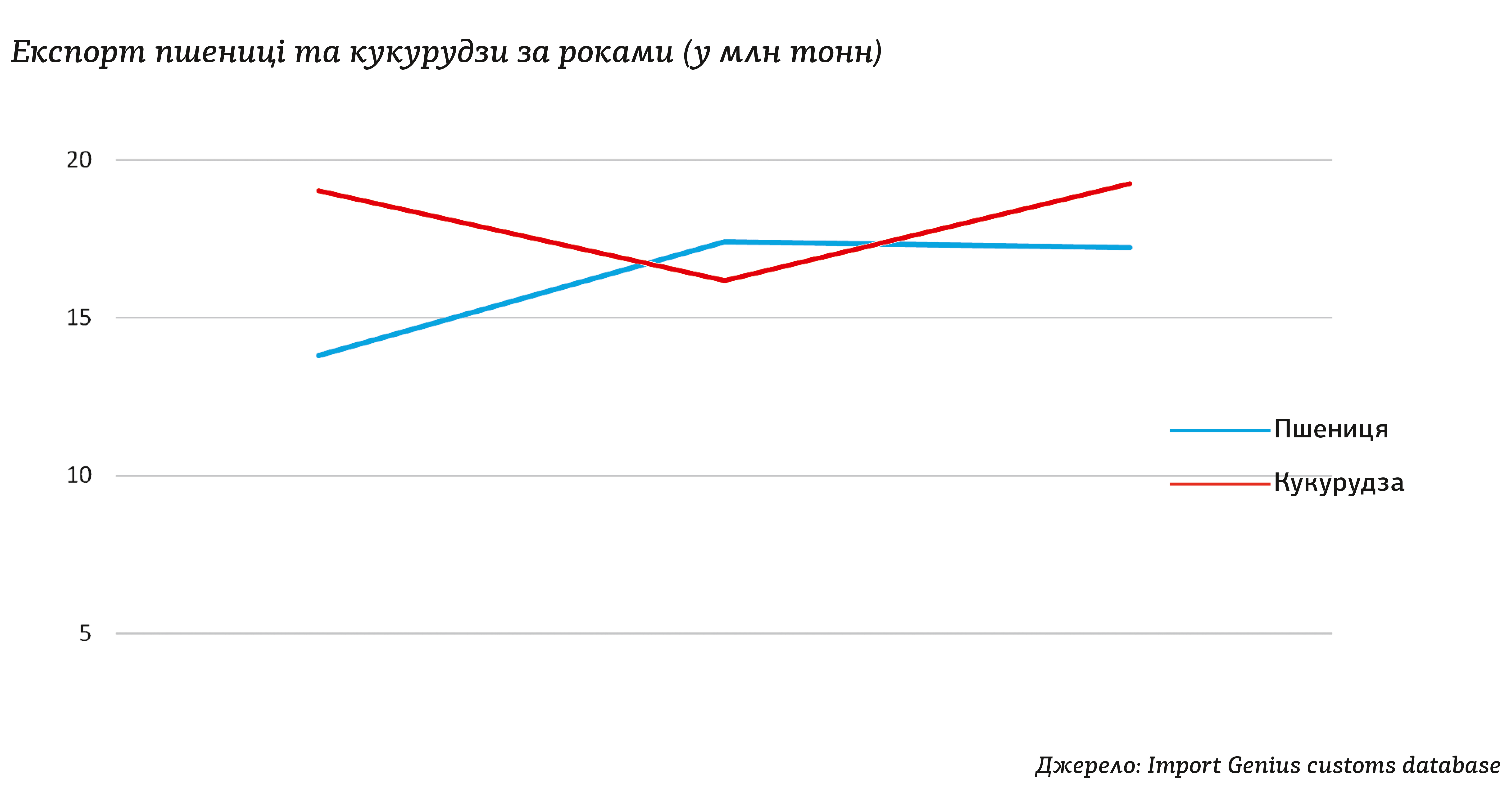

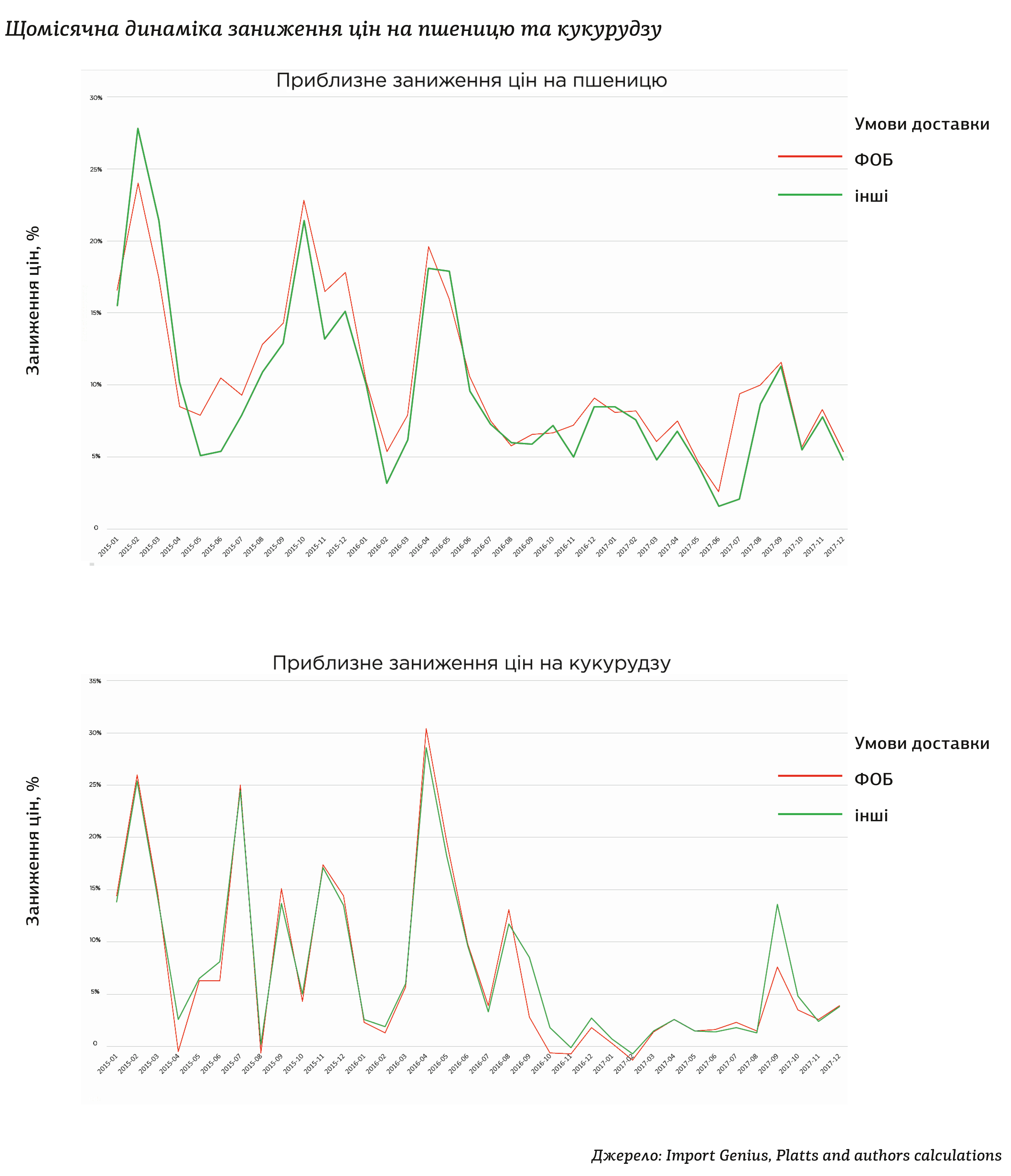

Наведені нижче графіки показують, що ціни на пшеницю були відносно низькими у 2016 та 2017 роках, коли обсяг експорту пшениці з України збільшився, а експорт кукурудзи залишався відносно стабільним.

Рисунок 1

Рисунок 2

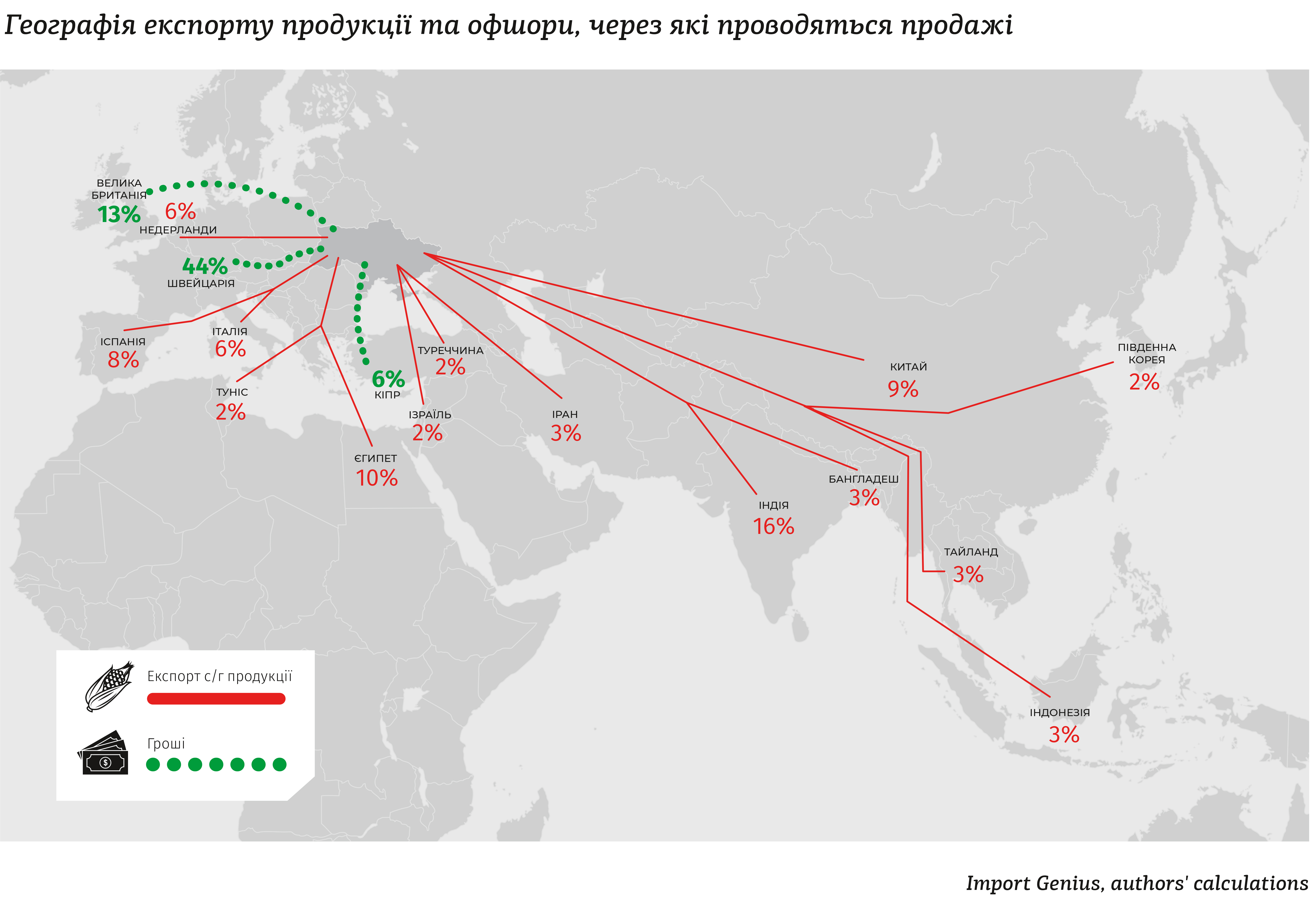

Важливо й те, що місця призначення фізичних поставок мають дуже широку географію. Нижче буде показано, що це контрастує з високою концентрацією посередників, які здійснюють експорт, в основному з таких низькоподаткових юрисдикцій, як Швейцарія, Кіпр і Велика Британія.

Таблиця 1. Напрями агроекспорту з України (в сукупності 76%)

Соняшникова олія

Україна — найбільший у світі постачальник соняшникової олії, що виробив 5,8 млн тонн олії у 2016/2017 роках (57% від усього міжнародного експорту). Українська компанія «Кернел» — найбільший експортер цього товару не лише в Україні, а й у світі і торгує з більш ніж 60 країнами світу. Бізнес орієнтований на експорт, 90% виготовленої соняшникової олії експортується оптом великим імпортерам, таким як Індія, ЄС, Китай, Єгипет і Туреччина.

"У світі зростає споживання рафінованої соняшникової олії для приготування їжі."

Імпорт сирої соняшникової олії у світі зростає. У сезоні 2016/17 він виріс майже на 10% у порівнянні з попереднім сезоном, досягнувши обсягу в 9 млн тонн[1]. Найбільшими імпортерами є Індія, ЄС і Туреччина, на частку яких у сукупності припадає понад 45% світового імпорту. Індія і Туреччина останніми роками вносять значний вклад до глобального зростання імпорту, збільшуючи своє споживання без збільшення внутрішнього виробництва.

У світі також зростає споживання рафінованої соняшникової олії для приготування їжі. Усвідомлення шкідливості пальмової олії, що є наймасовішою у виробництві серед рослинних олій у світі й однією з основних конкуренток соняшникової, сприяло зростанню попиту на соняшникову олію в країнах Західної Європи, Австралії і США. У низці країн, включаючи Індію та Китай, соняшникова олія все частіше замінює пальмову в певних галузях промисловості.

Індія та Китай — основні імпортери української соняшникової олії, на частку яких припадає близько 46% її зовнішнього експорту. На частку Індії припадає 29% (2017 р.) продажів української соняшникової олії. В Індії є дефіцит попиту й пропозиції на рослинну олію на рівні 70%. Ця країна — найбільший у світі імпортер рослинної олії (в основному в сирому вигляді через великі податки на імпорт нафтопродуктів). Обсяги імпорту олії в Індії зростають. Очікується, що ця тенденція збережеться в найближчому майбутньому завдяки зростанню населення й доходів, підвищення обізнаності про питання охорони здоров'я, безпеки харчових продуктів і гігієни.

Правила трансфертного ціноутворення в Україні

Огляд правил трансфертного ціноутворення в Україні

Ціноутворення угод («трансфертне ціноутворення» або ТЦ) між пов’язаними сторонами (наприклад, продаж або купівля товарів, послуг, фінансування й ліцензування інтелектуальної власності) може використовуватися, щоб уникнути оподаткування з метою штучного переміщення прибутку в юрисдикціях з низьким або нульовим оподаткуванням.

Правила ТЦ, що встановлюються на основі керівних принципів, розроблених Організацією економічного співробітництва та розвитку (ОЕСР) і Організацією Об'єднаних Націй (ООН), докладно описують порядок ціноутворення операцій між пов'язаними сторонами для цілей оподаткування і засновані на принципі «витягнутої руки», відповідно до якого такі операції розглядаються з урахуванням прибутку, що був би отриманий при здійсненні таких операцій на порівнянних умовах незалежними сторонами.

Україна має відносно невеликий досвід застосування правил ТЦ, увівши їх лише у 2013 році.

Введення Україною правил ТЦ у 2013 році

У січні 2013 року Україна ввела нові правила трансфертного ціноутворення[2] й принцип «витягнутої руки», а також п’ять стандартних методів трансфертного ціноутворення розроблених ОЕСР. Дані правила спочатку застосовувалися до всіх операцій з пов'язаними сторонами (в тому числі всередині країни) і до всіх транскордонних операцій (зокрема пов’язаних із незалежними сторонами).

За новим законодавством, взаємозалежність сторін встановлюється через участь у капіталі, договірних або інших відносин, які дають змогу одній стороні впливати на рішення, що приймаються іншою стороною.

Види операцій, які можуть вважатися «контрольованими» включають операції між українськими платниками податків і пов'язаними сторонами, зареєстрованими в іноземних державах із пов'язаними сторонами всередині країни, а також з особами, зареєстрованими «низькоподаткових юрисдикціях».

Під юрисдикціями з низьким оподаткуванням маються на увазі країни чи території, які встановлюють ставки корпоративного прибуткового податку на п'ять і більше процентних пунктів нижче, ніж відповідна українська ставка.

На відміну від попередніх правил, нові правила ТЦ, які діяли протягом перших 5 років, до 1 січня 2018 року, не допускали 20% відхилення від ринкових цін, а швидше вимагали встановлення «базових» цін для імпорту й експорту певних товарів для суб'єктів, зареєстрованих у «низькоподаткових юрисдикціях». Для цього використовували ціни, що реалізуються на товарних біржах, або цінові інтервали, встановлені урядом України на основі цін, що публікуються в оглядах ринку.

Допускалися незначні відхилення від ринкових цін: експортери мали можливість встановлювати ціни за такими операціями на рівні до 5% нижче мінімального інтервалу базових цін, а імпортери – стягувати ціни до 5% вище максимального інтервалу базових цін.

До товарів, на які поширюються зазначені спеціальні правила ціноутворення, відносять деякі види сільськогосподарської продукції (зерно, масло та жири рослинного та тваринного походження), мінерали (вугілля, сира нафта та її похідні, мінеральні руди), органічні хімічні сполуки та продукти неорганічної хімії, включаючи з’єднання дорогоцінних і рідкоземельних металів або радіоактивних елементів, а також чорні метали та вироби, отримані з чорних металів.

Оновлення правил ТЦ у 2015 році

Нові правила з 2015 року[3] встановили критерії вибору платниками податків способу визначення відповідності їх цін ринковим. Відповідно до цього, платники податків могли вибирати будь-який метод ТЦ з урахуванням критеріїв (п. 39.3.2.1 ст. 39.3 Податкового кодексу України). Проте метод Порівняльної неконтрольованої ціни («ПНЦ»[4]) був встановлений як «базовий» підхід (основний спосіб обґрунтування ціни). У тих випадках, коли може використовуватися або метод ПНЦ, або інший підхід, платники податків повинні застосовувати перший із них.

Правила, призначені визначити, чи є дві сторони «пов'язаними», були також поширені на будь-які юридичні або фізичні особи, які знаходяться в певних відносинах, що можуть вплинути на умови ведення бізнесу чи на його результати.

Оновлені правила не застосовувалися до угод між українськими пов’язаними сторонами, тому що стосувалися лише транскордонної діяльності.

Контрольовані операції з нерезидентами включають такі сценарії:

– операції з пов’язаними сторонами-нерезидентами;

– операції з іноземними компаніями щодо реалізації товарів через комісіонерів-нерезидентів;

– угоди з нерезидентами, зареєстрованими в низькоподаткових юрисдикціях згідно зі списком, затвердженим Кабінетом Міністрів України. Відповідно до нових правил, перелік цих юрисдикцій буде основним джерелом того, що вважається низькоподатковими юрисдикціями;

– угоди між пов’язаними сторонами з незалежними особами (в якості посередників) за умови, що вони не виконують істотних функцій і не використовують значні активи і / або не несуть істотних ризиків при здійсненні операцій між пов'язаними сторонами.

Спеціальні правила торгівлі ТЦП для торгівлі товарами

Нові норми включали спеціальні правила торгівлі товарами з компаніями, зареєстрованими в юрисдикціях із «низьким рівнем оподаткування». Ці спеціальні правила[5] застосовуються як до операцій із нерезидентами, зареєстрованими в затвердженому Кабінетом Міністрів України переліку країн із «низьким рівнем оподаткування», так і до операцій з експорту чи імпорту товарів.

Цей Метод повинен використовуватися для визначення того, чи відповідають умови таких угод принципом «на відстані витягнутої руки». Під час застосування методу ТСДП платники податків повинні розраховувати ціновий діапазон за принципом «витягнутої руки» на основі котирувань відповідних товарних бірж за 10 днів до контрольованої угоди.

Платникам податків дозволено використовувати інші методи ТЦ, але в таких випадках вони повинні надавати до податкового органу відомості про прибуток, одержаний кожною пов'язаною стороною, залученою до ланцюжка поставок відповідного товару, аж до першої неафілійованої особи.

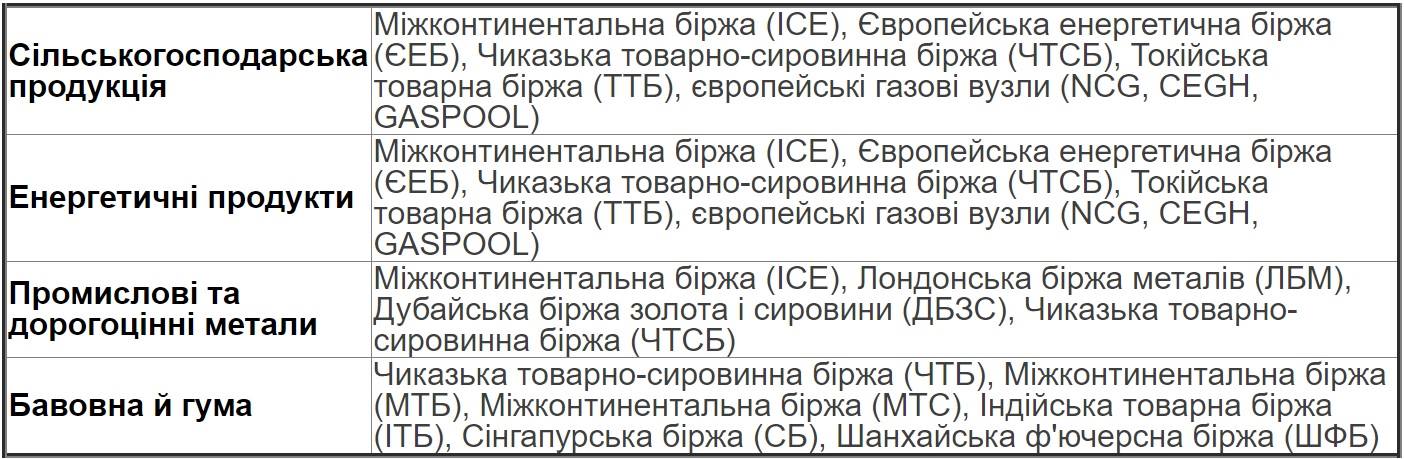

Перелік товарів, що реалізуються

Товари, на які поширюється Постанова КМУ № 616:

– сільськогосподарську продукцію (домашню худобу, м'ясо, зерно, продукти харчування, насіння, пальмову та соєву олії тощо);

– енергетичні продукти (вугілля, сира нафта, природний газ, бензин тощо);

– промислові та дорогоцінні метали, бавовну й гуму;

– інші товари.

Для кожної групи товарів передбачається створення затвердженої товарної біржі як джерела інформації для проведення незалежних випробувань. Затверджені товарні біржі включають:

Перегляд правил ТЦ у 2018 році

У 2018 році правила ТЦ України були додатково переглянуті з метою розширення їхньої дії на непов'язані підприємства. Транзакції між українськими компаніями та компаніями, розташованими в юрисдикціях із низьким рівнем оподаткування, або компаніями зі спеціальним правовим статусом можуть підлягати перевірці, навіть якщо сторони не пов’язані. Перелік юрисдикцій із низьким оподаткуванням затверджується Кабінетом Міністрів України і містить країни й території, (А) в яких ставка корпоративного податку до 5% нижче, ніж ставка в Україні; (Б) що не уклали угоди про уникнення подвійного оподаткування з Україною; і (В) які не надають податкову інформацію у встановлені терміни за запитом податкових органів України.

Останні події

Останніми роками Україна активно співпрацює з ОЕСР, а у 2016 році приєдналася до Ініціативи BEPS (Розмивання оподатковуваної бази й виведення прибутку з-під оподаткування). Результатом цієї співпраці стала ратифікація Україною в лютому 2019 року Багатосторонньої конвенції про реалізацію заходів щодо запобігання ерозії бази і зміщення прибутку відповідно до Податкового договору.

"Будь-яке суттєве відхилення від ринкових цін означатиме високий ризик перенесення прибутку з України з метою ухилення від сплати податку на прибуток."

Крім того, Україна активно працює над законодавством щодо впровадження стандартів BEPS, прийняття яких має полегшити ефективний податковий контроль за міжнародними операціями, що відповідає всім вимогам ОЕСР. Застосування таких стандартів надасть змогу проводити ефективніші аудити ТЦ і здійснювати належний моніторинг операцій між взаємозалежними особами.

24 жовтня 2018 року Міністерство фінансів опублікувало проєкт закону «Про внесення змін до Податкового кодексу України в частині реалізації Плану дій зі зміни бази ерозії і прибутку», який закладає основу для реалізації Плану дій ОЕСР / G20 зі зміни бази ерозії і прибутку.

Для цілей нашого аналізу ми припускаємо, що ціни на експорт сільськогосподарської продукції між пов'язаними сторонами повинні встановлюватися на основі ринкових котирувань відповідно до правил ТЦ України. Будь-яке суттєве відхилення від ринкових цін означатиме високий ризик перенесення прибутку з України з метою ухилення від сплати податку на прибуток.

Результати дослідження

Після 2014 року структура українського експорту змінилася. Сільськогосподарські товари стали найбільшою статтею експорту України, обігнавши чорну металургію. У попередньому дослідженні експорту залізної руди ми виявили значне заниження цін і, як наслідок, переміщення прибутку. Оскільки ц агробізнес, і власники металургійних активів працюють в одній системі, що характеризується сильним зв’язком між державою та великим бізнесом, то ми припустили, що ціни на експорт сільськогосподарської продукції можуть бути однаковими.

Ми проаналізували дані по пшениці та кукурудзі — двох із трьох найважливіших статей експорту сільськогосподарської продукції в Україні, на частку яких припадає близько 41% всього експорту. Інший основний товар — соняшникова олія. Однак, не маючи можливості отримати достовірні дані про ринкові ціни на соняшникову олію, ми, на відміну від пшениці та кукурудзи, відмовилися від детального аналізу заниження цін на цей продукт.

Для аналізу експортних операцій у 2015—2017 роках ми використовували дані митниці України, надані Import Genius, американським провайдером бізнес-аналітики. Ця база даних містить таку інформацію: про дату здійснення операції, товарні коди, докладний опис товарів, вагу і фактурну вартість як в українських гривнях, так і в доларах США, умови поставок згідно Інкотермс, найменування та податковий код відправника (продавця в Україні), а також пункт призначення (фізична поставка) і вантажоодержувача (посередника, зазвичай «офшору»). Дані були підготовлені для аналізу шляхом уніфікації одиниць вимірювання ваги, перекодування країн призначення та вантажоодержувачів із використанням кодів країн ISO 3166 та перерахунку цін у доларах США за щоденним курсом української гривні до долара США, що надавався Національним банком України. Очищення даних частково ґрунтувалося на детальному описі операцій. Для зниження ролі екстремальних значень і забезпечення більшого порівняння цін угод із ринковими цінами ми виключили ціни на тверду пшеницю і насіння і відфільтрували відповідні угоди за текстом опису продукту: органічна продукція, зразки тощо. Загальні значення кінцевого набору даних дуже близькі до річних статистичних даних, наданих Державною службою статистики України. Різниця між річними підсумками становить менше ніж 5%. Ці розбіжності можна пояснити процедурою очищення даних про транзакції.

Для отримання даних про ринкові ціни ми користувалися індексами денних цін на чорноморські пшеницю та кукурудзу, як за умовами FOB (Free On Board), так і на основі зіставлення даних від Platts. Для угод вихідного дня ми використовували ринкові ціни останніх днів, за якими вони були доступні. Існує затримка між датою продажу й митним оформленням, тому ми розрахували кореляцію між середньозваженими денними експортними цінами і середньозваженими ринковими цінами із затримкою в 1 день і 90 днів. Найбільша кореляція спостерігається для ринкових цін із 45-денним лагом, тому вони були використані в усіх розрахунках у цьому дослідженні. Хоч ці підсумкові значення близькідо значень ринкових цін із 30-денним лагом і без лага, та результати за окремими угодами без лага можуть бути дуже різними.

Ми також врахували вплив на експорт різних умов поставок і коливань якості продукції. Так, середньозважені ціни на пшеницю другого сорту відрізняються від цін на пшеницю п'ятого сорту на 22 долари за тонну. Використовуючи опис продукту, ми класифікували пшеницю за класами від 1-го до 6-го відповідно до ГОСТ України 3768 (ДДТУ), а також за класами А і В[6]. Властивості продукції класу А, такі як вміст вологих глютену і білка, точніше відповідають характеристикам, що використовуються в методології Platts, ніж властивості пшениці класу В[7]. Оскільки середні ціни для цих двох класів значно відрізняються (різниця становить $ 0,013), то ми використовували коефіцієнти ринкових цін для визначення середньомісячного значення коефіцієнтів за цінами класу В[8].

Ринкові ціни були розраховані для угод FOB, на які припадає лише 35,9% усіх угод із пшеницею та кукурудзою. Для забезпечення більшого порівняння угод на інших умовах ми скорегували їхню ринкову ціну на всі інші умови поставки за умови, що загальна вартість угод, укладених на цих умовах для такого товару, склала не менше 0,5% від вартості всіх угод із даним товаром. Фундаментальне припущення полягає в тому, що різниця між ціною угоди за ФОБ та ціною угоди за іншими умовами поставки, за якими ринкові ціни були скориговані, не зумовлена вищими (або нижчими) цінами за цими умовами, ніж за умовами ФОБ. Ми використовували той же порядок, що й для пшениці класів А і В, помножуючи ринкові ціни на місячні або річні коефіцієнти, розраховані як співвідношення місячних зважених експортних цін до інших поставок та поставок на умовах FOB[9].

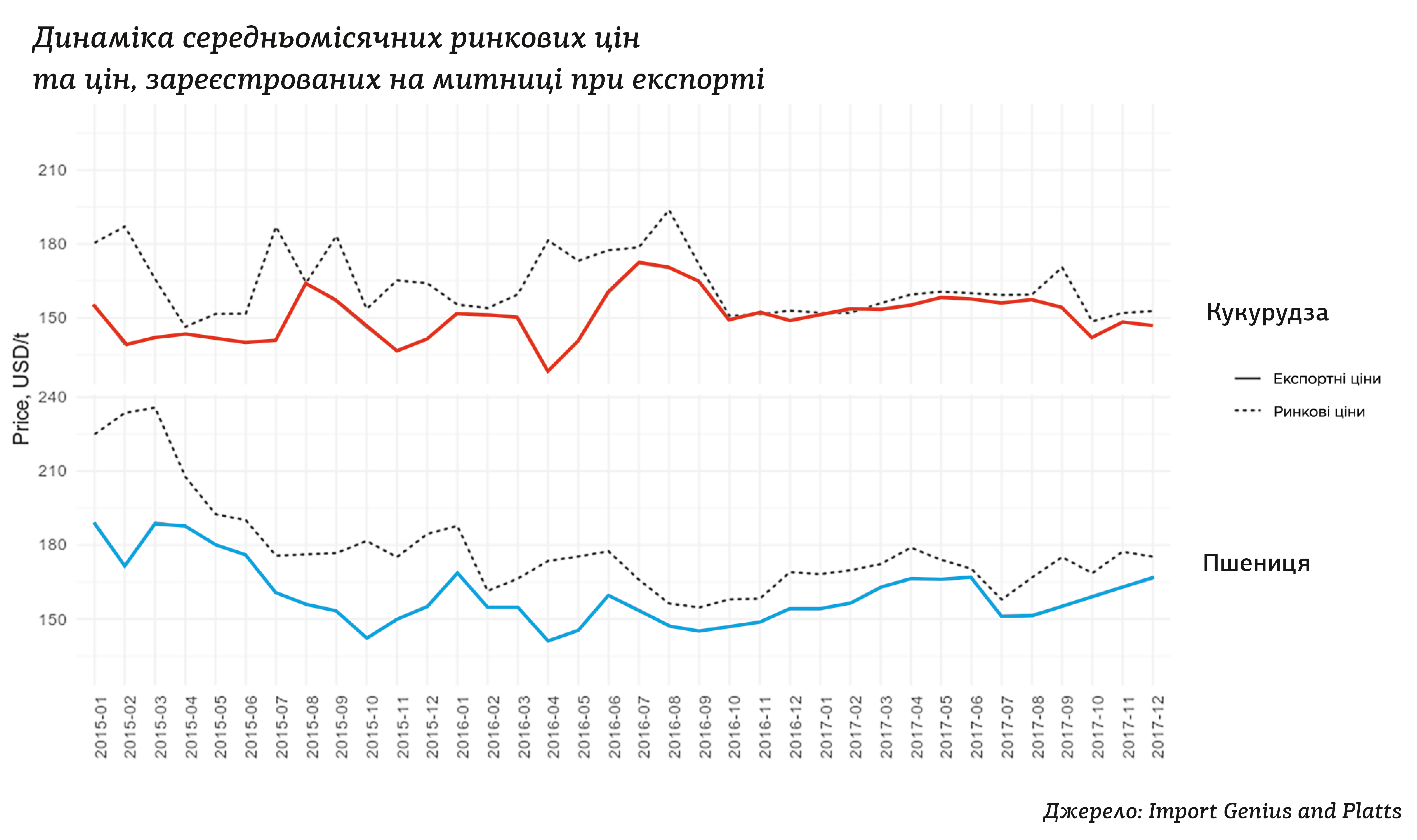

Рисунок 3

Заниження цін за кожним агрегованим рівнем даних представлено нижче у вигляді загального значення і процентної частки.

Заниження рахунків-фактур розраховується як добуток ваги товару та різниці між ринковою ціною і ціною, повідомленої митними органами.

Використовуючи цей підхід, ми оцінюємо загальне заниження цін за трирічний період за всіма умовами поставок у 875 млн дол. для пшениці й приблизно у 664 млн дол. для кукурудзи. При цьому на частку переміщеного прибутку припадає близько 10,4% від загальної фактурної вартості пшениці і близько 7,6% для кукурудзи. Річне заниження цін за кожним товаром і умовою поставки можна побачити в таблиці 2, а місячну динаміку – на рисунку 4.

Таблиця 2. Щорічне заниження цін на пшеницю та кукурудзу

Рисунок 4

Існує багато можливих пояснень поліпшення цієї ситуації. У 2016 році сільськогосподарська продукція була включена до переліку товарів, що реалізуються для цілей трансфертного ціноутворення, щодо якої повинен застосовуватися принцип «витягнутої руки» на основі методу порівняння неконтрольованих цін. Однак, якщо ці перевірки були основною причиною зниження процесу заниження рахунків-фактур, вони повинні були слугувати стимулом для аналогічних змін щодо інших товарів, які охоплюються новими правилами, та на прикладі залізної руди, як показано в попередньому дослідженні, цього не відбулося[10]. Принаймні, деякі недообліки у виставленні рахунків, можливо, можна пояснити збільшенням обсягів торгівлі, що надало змогу зберегти високі переміщення доходів, попри процентне зниження. Інші можливі причини включають зміни у законодавстві та стабільніші обмінні курси валют. Після різкої девальвації гривні у 2015 році виробники, як правило, використовували офшорні юрисдикції, щоб уникнути збитків, викликаних обов'язковим продажем валютної виручки. У 2016 році тенденція девальвації суттєво сповільнилася, правила обов'язкового продажу також поступово пом'якшилися[11]. Нове законодавство зробило так, що перетворення виручки в готівку стало вигіднішим, тому компроміс між втратами від регулювання і ризиками, пов'язаними з використанням офшорних юрисдикцій, дещо більше схилився на користь України. Отримані дані не виправдовують будь-якого однозначного зв'язку між зниженням занижених цін у рахунках-фактурах і будь-яким одним фактором. Можна припустити, що поліпшенню ситуації сприяла низка факторів, перерахованих вище.

"Близько 64% заниженої вартості пшениці проходило через компанії, зареєстровані у Швейцарії і Великобританії (зазвичай Нормандські острови) як одержувачі, і їхня частка залишалася відносно стабільною протягом трьох років."

Близько 64% заниженої вартості пшениці проходило через компанії, зареєстровані у Швейцарії і Великобританії (зазвичай Нормандські острови) як одержувачі, і їхня частка залишалася відносно стабільною протягом трьох років. На частку компаній з Об'єднаних Арабських Еміратів і Кіпру доводилося ще 11%. Спільна частка компаній зі Швейцарії і Великобританії склала близько 59% з кукурудзи (46% по Швейцарії і 13% по Великобританії). З 2015 по 2017 роки цей показник знизився, у той час як інші юрисдикції, такі як Гонконг або Люксембург, почали відігравати більш помітну роль у виведенні прибутків. 2017 році вони навіть обігнали Швейцарію, на частку якої припадало лише 10% занижених рахунків за кукурудзу.

Серед 10 компаній із найбільшим показником переміщення доходів від експорту пшениці (на частку яких у сукупності припадає близько 36% від загальної вартості пшениці) частка занижених рахунків-фактур варіюється від 7% до 32%. Що стосується кукурудзи, то цей розкид є ще виразнішим – від 7,5% до 42% для 10 найбільших експортерів (на які припадає 44% від вартості експортованої продукції). Однак, принаймні, деякі з цих змін можуть зумовлюватися відмінностями в якості продукції, що не були врахованими при коригуванні ринкових цін.

Висновки

Наші результати показують, що більша частина українського агроекспорту здійснюється через канали в низькоподаткових юрисдикціях (таких як, Швейцарія, Нормандські острови Великобританії і Кіпр), що відповідає ситуації з експортом залізної руди.

У період з 2015 по 2017 роки ми виявили невідповідність між заявленими й ринковими цінами в 10,4% для пшениці та 7,6% для кукурудзи.

Із 2016 року ця різниця істотно скоротилася у зв’язку з поєднанням декількох факторів, включаючи нові правила трансфертного ціноутворення, що вимагають від транснаціональних корпорацій встановлення цін на експорт у прив'язці до цін, що котируються на товарних біржах.

Наша оцінка потенційної зміни прибутку показує, що для експорту пшениці та кукурудзи за період з 2015 по 2017 роки потенційно було переміщено близько 1,5 млрд дол. США.

Податкова звітність підприємств-експортерів сільськогосподарської продукції в Україні, що належать транснаціональним компаніям, не є загальнодоступною, тому неможливо точно визначити, чи призводить перерозподіл прибутку між українськими компаніями та відповідними низькоподатковими підприємствами в офшорних юрисдикціях до ухилення від сплати податків.

Багатонаціональні корпорації, які працюють в Україні у сфері експорту сільськогосподарської продукції та інших ключових секторах, повинні зробити загальнодоступними дані по конкретній країні, щоб показати, яка частка їхнього загального прибутку враховується і яка частина податку на прибуток сплачується в Україні у порівнянні з офшорними юрисдикціями.

Рисунок 5

Різні уряди України розглядали сільське господарство як стратегічний сектор, і власники підприємств у цьому секторі отримали значні податкові пільги, включаючи звільнення від ПДВ при експорті, спеціальний спрощений режим оподаткування сільського господарства (альтернатива звичайному податку на прибуток підприємств), а також нижчу ставку податку на дивіденди. Інакше кажучи, українське суспільство фінансово підтримувало цей приватний бізнес. Але існує ризик, що велика частина отриманого прибутку буде виведена за межі України й оподаткована в інших країнах.

"За даними Національного банку України, 37% прямих іноземних інвестицій (ПІІ) надходить з офшорних юрисдикцій."

У цьому дослідженні також є корисні матеріали для обговорення питань, пов'язаних із пропонованою приватизацією сільськогосподарських земель. За даними Національного банку України, 37% прямих іноземних інвестицій (ПІІ) надходить з офшорних юрисдикцій. З огляду на те, що деякі великі агропромислові підприємства консолідовані в юрисдикціях із низьким рівнем оподаткування, ми можемо зробити висновок про те, що значний прибуток був переведений або переводиться в ці юрисдикції. Досить імовірно, що кошти, які використовуються для приватизації землі, будуть надходити від доходів, переведених за кордон. Чи буде справедливим і оптимальним, якщо ці прибутки, що були переміщені з України будуть використані для приватизації землі, з якої вони були отримані? Як наші останні результати змінять громадську думку, коли 75% опитаних на даний час виступають проти приватизації?

Наші результати можуть також слугувати основою для обговорення політики економічного зростання. Декілька українських урядів раніше оголосили експорт основних товарів народного споживання стратегічно важливим для держави. Новий уряд продовжує цю традицію. Так, міністр економічного розвитку нещодавно перерахував п'ять пріоритетів свого міністерства, включаючи «земельну реформу» (для стимулювання експорту сільськогосподарської продукції), «експорт» та «міжнародну торгівлю». У світлі наших висновків, чи призведе подальше зростання сільськогосподарського експорту без будь-яких змін у контролі ТЦ й оподаткуванні до інклюзивного економічного зростання чи тільки принесе користь олігархам?

Дослідження на тему переміщення прибутку при експорті товарів з України потребує більш детального доопрацювання. По-перше, було б корисно отримати повну картину переміщення прибутку з України, дослідивши іншу статтю, що залишається великою складовою експорту країни – сталь. По-друге, переміщення прибутку з агропідприємств і стягнення з них податків потребує подальшого вивчення. Зниження прибутку у 2016 та 2017 роках може бути викликано декількома факторами, які вимагають детальнішого вивчення. Ці фактори такі:

1) зниження ринкових цін і прибутку;

2) уведення ТЦ перевірок експорту сільськогосподарської продукції;

3) зниження ставки податку на дивіденди;

4) стабілізація обмінного курсу долара США.

По-третє, ТЦ — це лише один зі способів переміщення прибутку з України з метою ухилення від сплати податків. Опитані галузеві експерти стверджують, що активно використовуються й інші методи, і тому їх також слід вивчити.

Дослідження здійснено за підтримки Rosa Luxemburg Stiftung в Україні з коштів Міністерства економічного співробітництва та розвитку ФРН

Текст публікується за редакцією журналу «Спільне»

Читайте також:

Офшорні схеми в сільському господарстві України: вигоди для експортерів та втрати для бюджету (Михайло Небога)

Україна офшорна. Історія формування вітчизняної моделі економіки (Олександр Кравчук)

Примітки

- Дані Міністерства аграрної політики та продовольства України ↩

- Новий закон був уведений до Податкового кодексу України як новий розділ (Податковий кодекс України, стаття 39) і згодом змінений Постановою Кабінету Міністрів України (КМУ) від 04.07.2013 № 408-VII «Про внесення змін до Податкового кодексу України щодо трансфертного ціноутворення» і від 02.10.2013 № 749 «Про затвердження діапазону процентних цін за окремими товарними позиціями згідно з класифікацією імпортно-експортних товарів КМУ 2013 року № 238», «Про перелік спеціалізованих комерційних видань для цілей трансфертного ціноутворення»; Наказ КМУ від 23.10.2013 №866-п «Про затвердження переліку джерел інформації про ринкові ціни для цілей трансфертного ціноутворення»; Наказ Міністерства доходів і зборів від 11.11.2013 № 669 «Про затвердження форми та Наказу по складанню звіту щодо контрольованих операцій». ↩

- 28 грудня 2014 року Верховна Рада України ухвалила Закон №72-VIII, який вносить суттєві зміни до правил ТЦ, уведені попереднім урядом у 2013 році. Згодом, 13 серпня 2015 року, Законом № 609-VIII були внесені зміни в правила контролю ТЦ. ↩

- Метод порівняльної неконтрольованої ціни (ПНЦ) порівнює вартість майна чи послуг, переданих по контрольованій угоді, з вартістю майна або послуг, переданих за порівнянною неконтрольованою угодою в порівнянних обставинах. ↩

- Стаття 39, розділ 39.2.1.3, Податковий кодекс України. ↩

- Ми згрупували шостий клас разом із класом В у зв'язку з дуже схожими середніми цінами й характеристиками продукції, хоча продукція шостого класу не відноситься до класу В за офіційним стандартом. Окрім того, автоматичне кодування класів не можна було переглядати вручну, з огляду на наявні ресурси, тому ми вручну перевірили тільки 500 найбільших транзакцій і виправили помилки кодування на 45 день, прийнявши будь-які неточності, що залишилися. Частка неточностей в кодуванні класів А і В була ще нижчою. ↩

- Лише невелика частина описів продуктів містила інформацію про вміст білка, тому кодування цього параметра мало ґрунтуватися на приблизних значеннях, визначених для кожного класу пшениці. Такий був наш перший шлях, але оскільки вміст білка не став вирішальним параметром, що впливає на класифікацію якості пшениці (це залежить від безлічі факторів), було визнано нереалістичним намагатися врахувати всі ці параметри (у кінцевому підсумку, ймовірно, дані зводяться до кодування класів). ↩

- Якщо інформація з класу була відсутня, ми не множили ринкову ціну на коефіцієнт, оскільки різниця між середньою ціною з операцій, за якими була відсутня інформація з класу, і середньою ціною за операціями класу А становила всього 0,002 долара США, що набагато ближче, ніж за операціями класу В. ↩

- Вибір місячних або річних коефіцієнтів залежить від кількості доступних транзакцій. ↩

- Антонюк та ін. (2018). Зміна прибутку від експорту заліза в Україну. ↩

- Зрештою, такий обов'язковий продаж був скасований у червні 2019 року. ↩